Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

El IASB ha puesto a disposición del público un proyecto de norma que cambiaría la forma de presentar el estado de resultados.

Su objetivo es unificar la estructura y presentación del estado de resultados y mejorar la utilidad de la información que se brinda.

Hovana Capera afirma que en Colombia ciertas empresas están obligadas a tener la figura de revisor fiscal, mientras que la auditoría externa es contractual.

La auditoría interna emite informes de control y monitoreo. Su preparación y presentación es a juicio del auditor.

Algunas compañías han promovido que las áreas de auditoría interna incorporen servicios de asesoría como parte de su plan de trabajo.

Sin embargo, se cuestiona el grado en el que debe ser considerada tal participación para no incurrir en riesgos relacionados con independencia y objetividad.

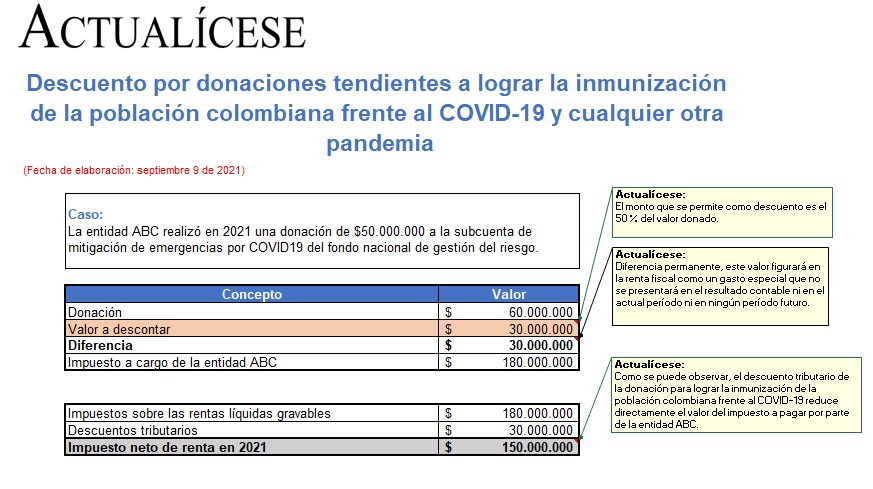

En este formato encontrarás el listado de los descuentos tributarios vigentes en 2021 y los límites aplicables a dichos descuentos.

Además, presentamos tres (3) casos con la aplicación práctica de los descuentos en la declaración de renta del año gravable 2021.

Los activos no financieros son todos los recursos que las pequeñas y medianas empresas –pymes– poseen y controlan para su uso en las operaciones diarias, como los inventarios, las propiedades de inversión, los intangibles y la propiedad, planta y equipo.

El Decreto 2242 de 2015 y la Resolución 000019 de 2016 concedían hasta 1.440 horas para transmitir virtualmente los miles de facturas en papel que se hubieran elaborado durante los días de contingencia.

En la actualidad, solo se conceden 48 horas sin importar el número de facturas en papel.

Un prestador de servicios puede tener una cuenta denominada “inventario por servicios” en su contabilidad, válida cuando una persona tiene un proceso de generación, producción y posterior venta del servicio. Este inventario es considerado como un activo no financiero, de vital importancia en las pymes.

El texto del proyecto de la nueva reforma tributaria, ley de inversión social, modificaría de nuevo la norma del artículo 616-1 del ET, por el cual las plataformas de comercio electrónico deberán entregar al consumidor final la representación gráfica de la factura de venta.

Las características cualitativas establecen los atributos que debe reunir la información financiera para ser útil a los usuarios.

La comprensibilidad, comparabilidad y oportunidad, entre otras, son características descritas por el Estándar para Pymes y el marco conceptual para el grupo 1.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”