¡Estamos transmitiendo en vivo!

¿Cómo llevar a cabo un buen procedimiento disciplinario?

Este es un beneficio gratuito para ti y solo debes identificarte con tu correo electrónico para acceder.

Nuevos recursos

ACTUALIDAD - 5 septiembre, 2025

ACTUALIDAD - 5 septiembre, 2025

ACTUALIDAD - 5 septiembre, 2025

ACTUALIDAD - 4 septiembre, 2025

ACTUALIDAD - 4 septiembre, 2025

Derecho Comercial - 4 septiembre, 2025

Derecho Comercial - 4 septiembre, 2025

Contabilidad - 4 septiembre, 2025

ACTUALIDAD - 3 septiembre, 2025

ACTUALIDAD - 3 septiembre, 2025

ACTUALIDAD - 3 septiembre, 2025

FORMATOS - 3 septiembre, 2025

FORMATOS - 2 septiembre, 2025

Certificaciones - 2 septiembre, 2025

FORMATOS - 1 septiembre, 2025

ACTUALIDAD - 29 agosto, 2025

ACTUALIDAD - 29 agosto, 2025

ACTUALIDAD - 28 agosto, 2025

ACTUALIDAD - 28 agosto, 2025

ACTUALIDAD - 28 agosto, 2025

Capacitación - 29 agosto, 2025

Capacitación - 21 agosto, 2025

Masterclass - 11 agosto, 2025

Capacitación - 8 agosto, 2025

¿A qué se hace referencia cuando se habla de evidencia de auditoría?, ¿Cuáles son las características de esta evidencia?

Encuentra aquí importantes respuestas del Dr. Roberto Valencia sobre evidencia y conclusiones de auditoría, conclusión del revisor fiscal y otros temas.

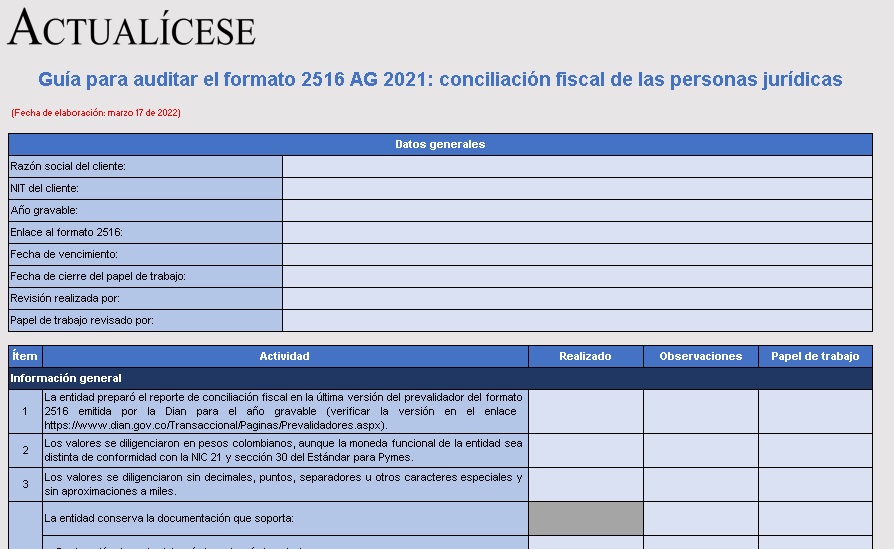

El formato de conciliación fiscal 2516 es un anexo del formulario 110 en el que los contribuyentes obligados a llevar contabilidad reportan diferencias entre su contabilidad y declaración de renta.

Esta guía te permitirá auditar la correcta presentación del formato 2516 AG 2021 por parte de una entidad.

La ley de borrón y cuenta nueva brinda una oportunidad para que los colombianos que tengan deudas se pongan al día y borren ese dato negativo de su historial de crédito.

Antes de la norma el reporte negativo de una persona permanecía el doble del tiempo de la mora y hasta por 4 años.

¿Cómo se determina la idoneidad de realizar un procedimiento analítico según la NIA 520?

¿Está obligado el revisor fiscal a auditar estados financieros de períodos anteriores al período para el que fue contratado?

¿Cuál es la importancia de determinar los riesgos de muestreo en el encargo de auditoría?

¿Cómo puede afectar el riesgo de incorrección material a las conclusiones del auditor?

¿Cuáles son los procesos para realizar la conclusión de una auditoría?

¿Qué debe hacer el revisor fiscal en su informe ante situaciones no resueltas de períodos anteriores?

La asamblea de accionistas o junta de socios de una compañía es obligatoria hacerla por lo menos una vez al año.

Conoce más en nuestro Informe Especial Lineamientos para la celebración de asambleas de accionistas o juntas de socios.

Marta Cadavid afirma que el fraude corporativo se debe evitar y anticipar en las organizaciones.

¿Por qué sucede? ¿Cuáles son esas expectativas que esperan las organizaciones? ¿Qué herramientas hay para mejorar el valor de las empresas? Estas son preguntas que nos ayudan a afrontar el fraude corporativo.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”