¡Estamos transmitiendo en vivo!

¿Cómo llevar a cabo un buen procedimiento disciplinario?

Este es un beneficio gratuito para ti y solo debes identificarte con tu correo electrónico para acceder.

Nuevos recursos

ACTUALIDAD - 4 septiembre, 2025

ACTUALIDAD - 4 septiembre, 2025

Derecho Comercial - 4 septiembre, 2025

Derecho Comercial - 4 septiembre, 2025

Contabilidad - 4 septiembre, 2025

ACTUALIDAD - 3 septiembre, 2025

ACTUALIDAD - 3 septiembre, 2025

ACTUALIDAD - 3 septiembre, 2025

FORMATOS - 3 septiembre, 2025

FORMATOS - 2 septiembre, 2025

Certificaciones - 2 septiembre, 2025

FORMATOS - 1 septiembre, 2025

ACTUALIDAD - 29 agosto, 2025

ACTUALIDAD - 29 agosto, 2025

ACTUALIDAD - 28 agosto, 2025

ACTUALIDAD - 28 agosto, 2025

ACTUALIDAD - 28 agosto, 2025

Cartas - 28 agosto, 2025

Contabilidad - 27 agosto, 2025

Contabilidad - 27 agosto, 2025

Capacitación - 29 agosto, 2025

Capacitación - 21 agosto, 2025

Masterclass - 11 agosto, 2025

Capacitación - 8 agosto, 2025

Una nueva planta de producción industrial se ubica en una zona rural en la cual hay población afectada en los alrededores por la contaminación del aire y del agua. El revisor fiscal confirmó los daños que está realizando la compañía y, de acuerdo con la legislación ambiental vigente, este tipo de operaciones están prohibidas en Colombia. El gerente financiero de la entidad advierte que el costo del cambio de máquinas para el uso de energías limpias y de la rehabilitación de la zona afectada compromete significativamente las utilidades de la organización en por lo menos 10 períodos anuales futuros. ¿Qué recomendación de contabilización puede sugerir el revisor fiscal para reconocer esta situación en los estados financieros? ¿Qué tipo de opinión debe emitir el revisor fiscal en este caso?

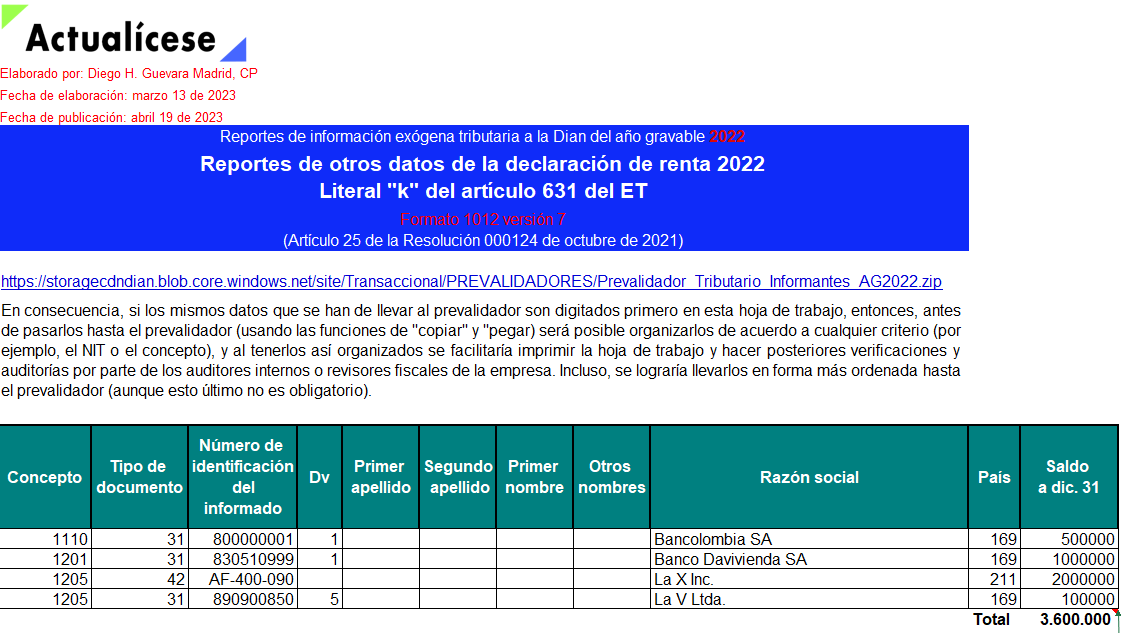

Con la ayuda de esta herramienta en Excel podrás elaborar los formatos 1011, 1012 y 2275 para reportar en medios magnéticos otros datos de las declaraciones de renta, del SIMPLE y de ingresos y patrimonio, como ciertos ingresos no gravados, algunas deducciones y otros saldos fiscales a diciembre 31 de 2022.

La gerencia de la compañía a auditar le solicitó al revisor fiscal no circularizar tres clientes de la lista de deudores porque son de suma importancia para la empresa y no quiere incomodarlos. Según pudo verificar el auditor, estos son casos aislados que no están generalizados en la empresa, pero que no le permiten construir una opinión razonable sobre las cifras financieras debido a que estos clientes tienen importancia significativa en el negocio. ¿Cómo afecta este hecho en el informe del revisor fiscal? ¿Qué tipo de informe debió emitir el revisor fiscal en este caso?

Al 5 de febrero de 2023 aparece en el mercado un producto muy similar al del cliente asesorado, desplazándolo por razones de menor costo y obligándolo a vender la mercancía en inventario al 50 % del costo; además, el cliente se ve obligado a disminuir el costo de aquellos productos para poder subsistir en el mercado en condiciones de competencia razonable; para esto, incurrió en el pago de un estudio técnico especializado.

¿Qué tipo de informe debe emitir el revisor fiscal al respecto y en qué momento se presentaría? ¿Esta situación afecta o no el dictamen por el año gravable 2022

El 7 de enero de 2023 se produce un siniestro que destruye la fábrica en su totalidad. El equipo contable consideró que no es necesaria la revelación en las notas a los estados financieros del año gravable 2022, debido a que el hecho es del ejercicio siguiente y es cubierto en su totalidad por la aseguradora.

¿Qué impactos tiene esta situación en el informe del revisor fiscal por el año gravable 2022?

La empresa fue acusada por un cliente de practicar actividades monopólicas y especulativas, reclamando una indemnización que asciende al 20 % de los resultados del ejercicio y al 10 % del patrimonio neto. El proceso legal está en sus comienzos y, según los abogados de la organización, el resultado es aún muy incierto.

¿Cómo debe reflejarse esta situación en el dictamen del revisor fiscal?

La compañía “El Ejemplo” produce y vende productos químicos. En el año 2022 decidió valuar sus inventarios al valor neto de realización, dado que a juicio de la gerencia estos son de mucha importancia en el mercado y era preferible valorarlos a su precio de venta y no al costo de reposición. El auditor pudo verificar que los productos no tienen un mercado activo, por lo cual necesitan grandes esfuerzos de venta; además, según los cálculos realizados por el auditor, las diferencias de dichas valuaciones son significativas. ¿Cómo afecta este hecho en el informe del revisor fiscal?

DIANOficio 494Abril 18 de 2023 La Dian expidió el Oficio 494 de 2023, mediante el cual se refirió a las facilidades de pago en las declaraciones de retención en la fuente ineficaces. Para descargar este documento en PDF, haz clic aquí

En esta conferencia, Paola Rojas recuerda quiénes están obligados a presentar el reporte de información exógena por el año gravable 2022. Las entidades públicas o privadas que celebren convenios de cooperación y asistencia técnica para el apoyo y ejecución de sus programas o proyectos con organismos internacionales. Las entidades vigiladas por la Superfinanciera, las cooperativas […]

El primer concurso nacional mujer tributarista WIN IFA 2023 se llevará a cabo el próximo 27 de abril en la ciudad de Bogotá.

De aprobarse, la ley tendría un impacto significativo en el mundo laboral de Colombia, ya que aseguraría el cumplimiento de los derechos laborales de las personas contratadas por plataformas digitales.

En esta conferencia, Giovanni Sissa asegura que, existe una estrecha relación entre el incremento en el compromiso de los profesionales, el aumento en el servicio al cliente y el crecimiento de los ingresos. La actual revolución digital avanza rápidamente y supera lo establecido en el pasado reciente. Las organizaciones que abordan de forma exitosa este […]

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”