Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

Tres interrogantes sobre las derogatorias de la reforma tributaria resuelve la Dian en el Concepto 323 del 13 de marzo de 2023.

Para realizar una planeación tributaria, las empresas deben tener conocimiento de los cambios en normativas fiscales como, por ejemplo, la Ley 2277 de 2022. Además, deben tener claro cómo funciona la organización, sus políticas fiscales, el calendario tributario para cumplir con sus obligaciones, etc.

Con el concepto general 416 de 2023 la Dian aclara dudas respecto de los cambios introducidos por la Ley de reforma tributaria 2277 de 2022 con relación al impuesto de renta de las personas naturales.

La Dian expidió el Concepto 395 de 2023, mediante el cual realiza una segunda adición al Concepto General 165 de 2023 en materia de procedimiento tributario y aduanero con motivo de la Ley 2277 de 2022.

El Ministerio del Trabajo precisó que la aplicación de la prueba del polígrafo en procesos de selección de personal en empresas privadas no está prohibida por la ley, siempre y cuando se cuente con el consentimiento de la persona a examinar y se respeten en todo momento los derechos fundamentales y la dignidad humana.

La entidad cometió un error al expedir la resolución estableciendo que la nueva versión corresponderá a la número 4, lo que es incorrecto, ya que por el AG 2021 se usó la versión 5, por lo que la siguiente debió corresponder a la 6.

Al formulario 490 de la Dian se le han adicionado nuevos conceptos para el pago de impuestos creados a través de la nueva reforma tributaria, Ley 2277 de 2022.

Para Daniel Sarmiento Pavas el modus operandi que ha llevado el CTCP para presentar el proyecto que busca modernizar la profesión contable no ha sido el indicado.

No se tuvieron en cuenta las recomendaciones del Informes ROSC 2022, lo que es un gran error.

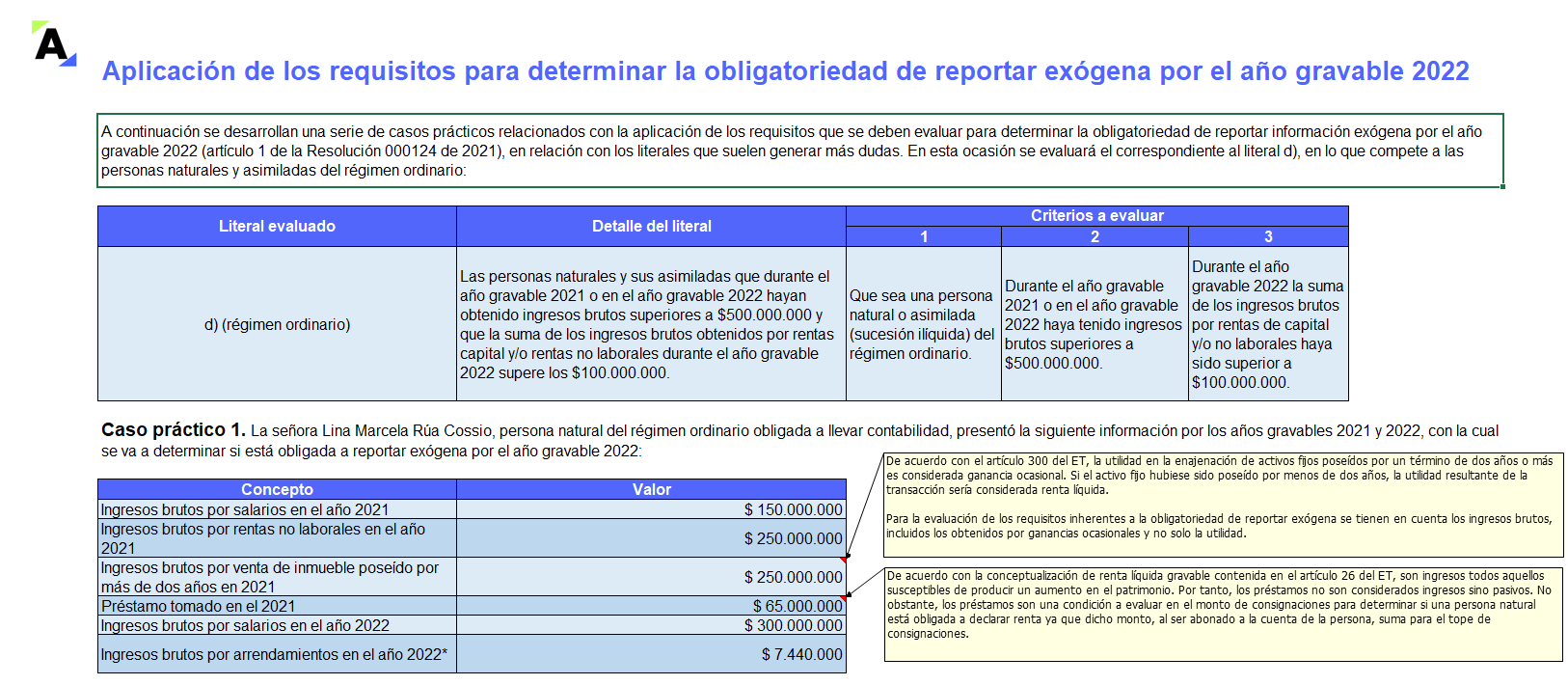

Esta guía en Excel se ha diseñado para orientar sobre la forma como deben evaluarse las condiciones que determinan la obligatoriedad de reportar información exógena o medios magnéticos por el AG 2022.

Encontrarás casos prácticos según lo dispuesto en los literales “d”, “e” y “f” del artículo 1 de la Resolución 000124 de 2021.

Según Asofondos, el proyecto de reforma pensional no promueve la sostenibilidad del sistema ni cuenta con medidas para corregir el problema del envejecimiento de la población.

Las pensiones futuras de los jóvenes están en vilo.

A continuación, describimos los argumentos para afirmar lo anterior.

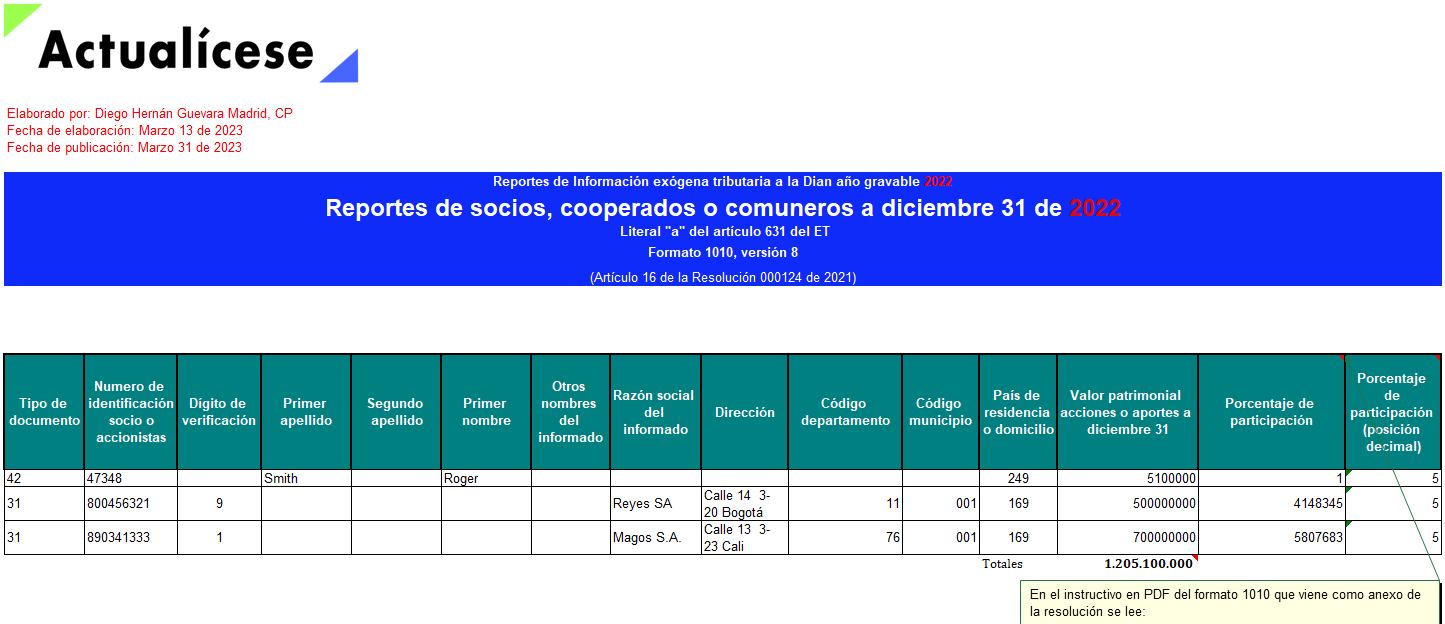

En este formato 1010 versión 8 se debe reportar la información personal y los aportes sociales a diciembre 31 de 2022 de los socios, accionistas, asociados y/o cooperados cuando el monto de sus aportes sociales a diciembre 31 de 2022 sea superior a $3.000.000.

¡Descarga esta plantilla para medios magnéticos!

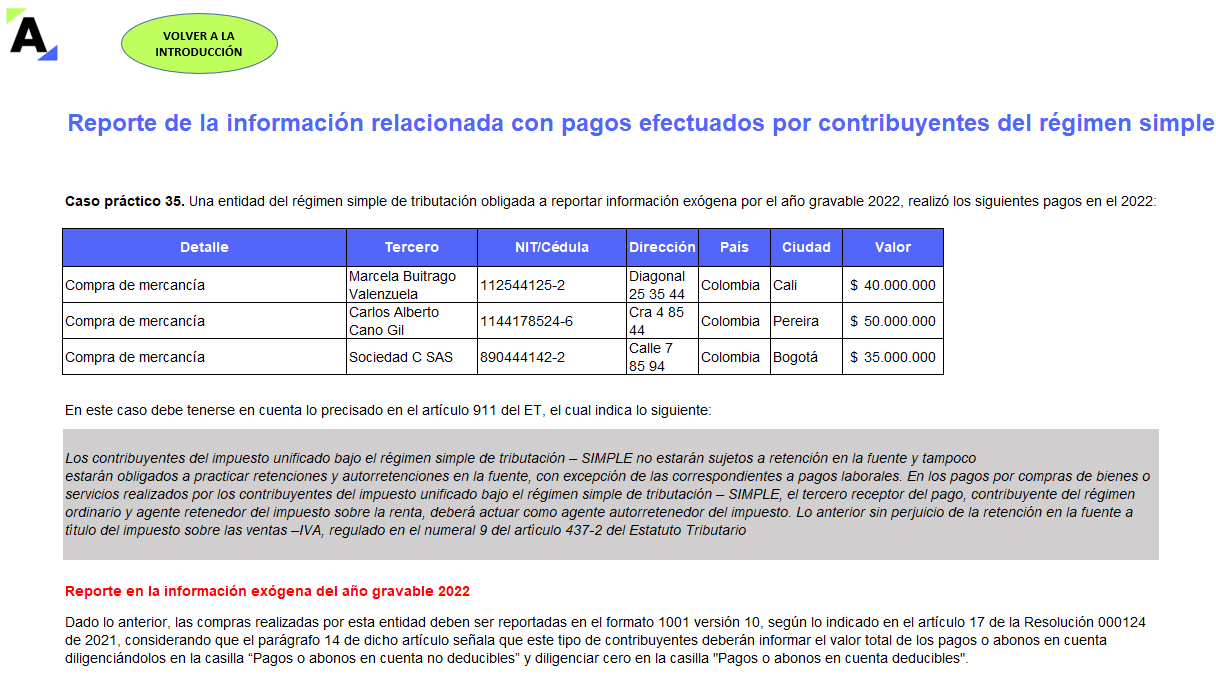

Presentamos 35 casos prácticos en Excel sobre el reporte de información exógena AG 2022 (antes conocido como medios magnéticos), teniendo en cuenta las indicaciones de la Resolución 000124 de 2021.

Encontrarás material relacionado para que conozcas las novedades en dicho reporte y las condiciones que debes atender para preparar la información.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”