Para Guillermo Grimaldo, socio de Advisory y líder en transformación digital de BDO en Panamá, la transformación digital no es únicamente una cuestión tecnológica, sino también una verdadera revolución de datos.

La Dian publicó un proyecto de resolución para que los obligados declaren, liquiden y paguen los impuestos saludables, creados por el artículo 54 de la Ley 2277 de 2022.

El administrador del Radian le reconocerá el rol de registro de eventos a los proveedores tecnológicos habilitados por la Dian, siempre que cumplan los requisitos.

Aquí te contamos si un proveedor tecnológico puede registrar facturas en el Radian sin autorización del facturador electrónico.

Katherin Díaz explica que, el due diligence tributario es una etapa crucial en cualquier proceso de fusiones y adquisiciones o inversión, ya que permite identificar y evaluar los riesgos y oportunidades fiscales asociados. Ayuda a los socios de negocios potenciales a evitar sorpresas desagradables cuando se invierte en negocios a largo plazo. Estas pueden ser […]

La sanción por no declarar la impone la Dirección de Impuestos y Aduanas Nacionales –Dian– luego de agotar los procedimientos señalados en los artículos 715 y 642 del ET; esto durante los 5 años siguientes al vencimiento de la declaración correspondiente.

Sigue leyendo para conocer más detalles.

Preparamos esta guía en Excel que contiene la estructura del estado de resultado integral comparativo de una pyme.

Se hará la presentación del estado de resultado integral bajo los 2 enfoques, teniendo en cuenta la conversión de negocios en el extranjero y algunas pérdidas actuariales.

El artículo 588 del ET establece que los contribuyentes podrán corregir sus declaraciones tributarias dentro de los 3 años siguientes al vencimiento del plazo para declarar.

Si la corrección no varía el valor a pagar o el saldo a favor, no será necesario liquidar la sanción por corrección.

La firmeza es una condición jurídica con la cual la declaración ya no podrá ser modificada por parte de la administración tributaria o el contribuyente.

Una vez presentada la declaración de renta, esta tardará un período de 3 o 5 años para adquirir su firmeza, o de 6 o 12 meses si se accede al beneficio de auditoría.

Los contribuyentes que incurran en omisión de activos u oculten pasivos deberán cumplir con la sanción por inexactitud del artículo 647 y 648 del ET. Adicionalmente, el sujeto que incurra en un delito penal podría ir a prisión por un período de 48 a 108 meses.

Sigue leyendo para conocer más detalles.

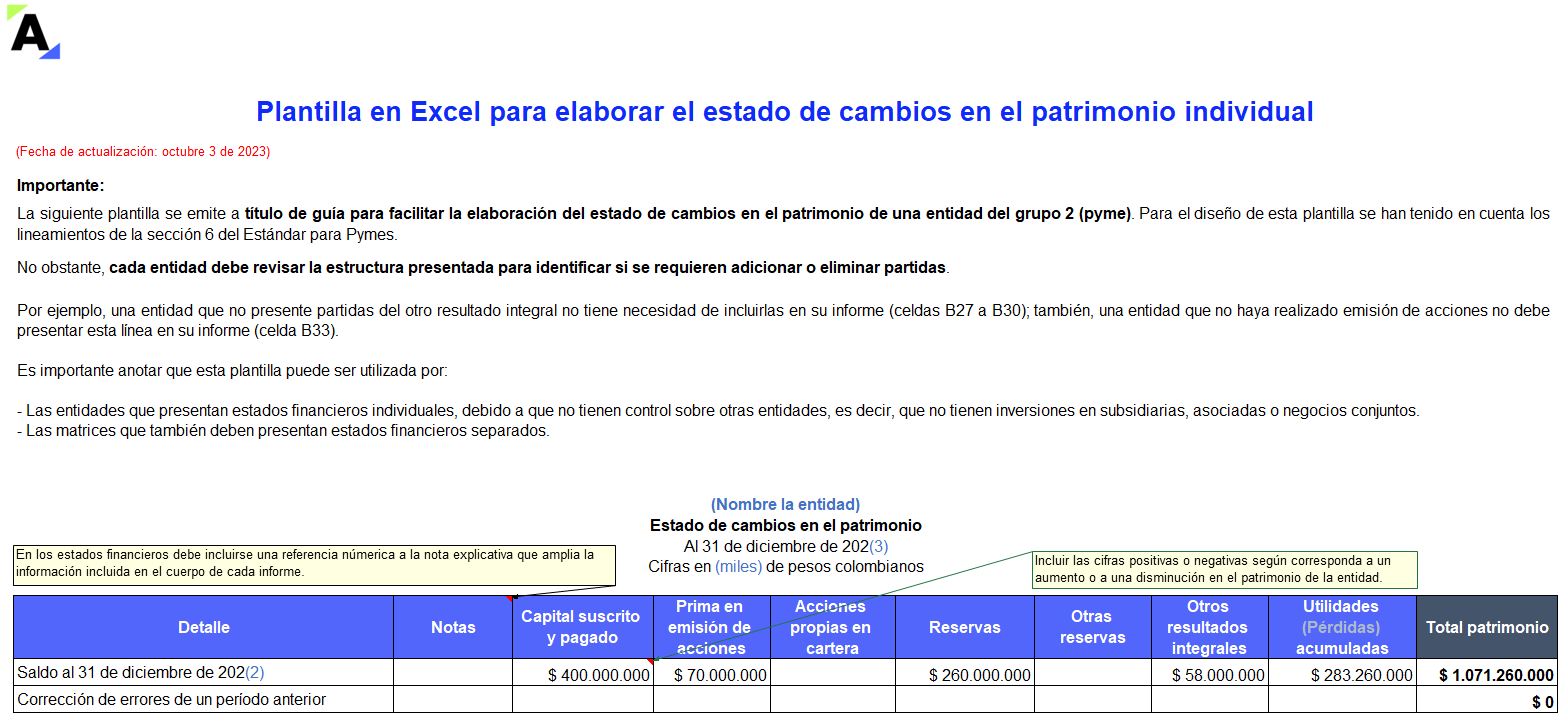

Compartimos la siguiente plantilla en Excel que te facilitará la elaboración del estado de cambios en el patrimonio consolidado o individual de una entidad del grupo 2.

Para la elaboración de este informe se deben tener en cuenta los lineamientos de la sección 6 del Estándar para Pymes.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”