¡Estamos transmitiendo en vivo!

Cédula de rentas no laborales: estrategias fiscales, riesgos y oportunidades para independientes

Este es un beneficio gratuito para ti y solo debes identificarte con tu correo electrónico para acceder.

Nuevos recursos

Impuestos - 20 agosto, 2025

ACTUALIDAD - 19 agosto, 2025

ACTUALIDAD - 19 agosto, 2025

ACTUALIDAD - 19 agosto, 2025

ACTUALIDAD - 15 agosto, 2025

ACTUALIDAD - 15 agosto, 2025

ACTUALIDAD - 15 agosto, 2025

ACTUALIDAD - 14 agosto, 2025

ACTUALIDAD - 14 agosto, 2025

ACTUALIDAD - 14 agosto, 2025

ACTUALIDAD - 14 agosto, 2025

FORMATOS - 14 agosto, 2025

ACTUALIDAD - 13 agosto, 2025

ACTUALIDAD - 13 agosto, 2025

Derecho Laboral - 13 agosto, 2025

ACTUALIDAD - 13 agosto, 2025

ACTUALIDAD - 12 agosto, 2025

ACTUALIDAD - 12 agosto, 2025

ACTUALIDAD - 12 agosto, 2025

ACTUALIDAD - 12 agosto, 2025

Masterclass - 11 agosto, 2025

Capacitación - 8 agosto, 2025

Capacitación - 1 agosto, 2025

Guía Actualícese - 24 julio, 2025

El artículo 689-3 del ET, creado con el artículo 51 de la Ley 2155 de 2021, contiene los requisitos que se exigen a las declaraciones del año gravable 2022 y 2023 que aspiren a obtener el beneficio de auditoría.

Conoce aquí los detalles que debes tener en cuenta para acceder a este beneficio.

El artículo 658-2 del ET, creado con la Ley 863 de 2003, contempla una sanción especial para quienes oculten pagos a terceros en su reporte de información exógena, pero solo si el beneficiario de los pagos también oculta su ingreso en sus declaraciones tributarias.

Conoce más en este artículo.

Los aspirantes necesitan tener una imagen muy atractiva, convincente y esperanzadora de la profesión que quieren tener. Si dejamos esto al parecer de nuestro pueblo, seguramente la contaduría no saldrá muy bien librada, como hasta ahora.

En la Sentencia SL-1806 del 31 de mayo de 2022, la Corte Suprema de Justicia responde el interrogante sobre si puede demandarse la ineficacia de la afiliación al Rais por parte de un afiliado que nunca formó parte del régimen de prima media.

Superfinanciera certifica por medio de la Resolución 0617 del 31-05-2022 el interés bancario corriente entre el 1 y el 30 de junio de 2022, en la modalidad de crédito de consumo y ordinario, en 20,40 % EA.

Ministerio de Hacienda expidió el Decreto 860 de 2022 para modificar los artículos 1.6.1.13.2.22 al 1.6.1.13.2.24 del Decreto 1625 de 2016, inicialmente sustituidos por el Decreto 1778 de diciembre 20 de 2021.

Lo anterior, con el propósito de ampliar el plazo para presentar y pagar la primera y segunda cuota del impuesto sobre la renta de los contribuyentes personas jurídicas que soliciten la vinculación del impuesto a obras por impuestos.

Además, con dicho decreto se establece que los contribuyentes a los que se les apruebe la vinculación del impuesto a «obras por impuestos» deberán consignar en la fiducia los recursos destinados a la obra o proyecto, esto a más tardar el 31 de agosto de 2022

El Ministerio de Hacienda expidió el Decreto 895 de 2022, mediante el cual reglamenta los artículos 11, 12, 13 y 14 de la Ley 1715 de 2014, modificados por la Ley 2099 de 2021, relacionados con los beneficios tributarios en renta e IVA para quienes realizan inversiones en generación de energía eléctrica con fuentes no convencionales.

Dicho decreto actualizó el contenido del artículo 1.2.1.18.71 del DUT 1625 de 2016 para establecer que la deducción en el impuesto de renta de hasta el 50 % de los valores invertidos en proyectos de FNCE también se concederá a las inversiones realizadas en acciones o medidas de gestión eficiente de la energía-GEE, y las inversiones para producir hidrógeno verde o azul.

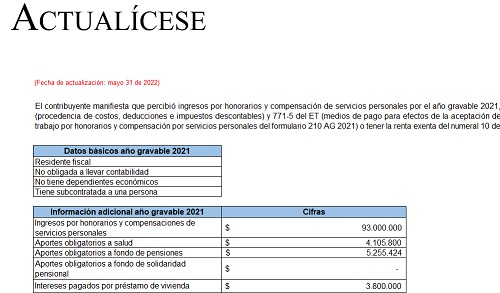

Con este liquidador podrás conocer 3 casos en los que se compara cuál es la mejor opción al momento de determinar el impuesto de renta de una persona natural residente que percibió ingresos por honorarios o compensación de servicios personales en 2021.

También podrás hacer tus propias simulaciones.

En Colombia es posible contratar menores de edad con ciertas limitaciones y requisitos establecidos en la ley laboral, esto para salvaguardar los derechos de estos sujetos de especial protección.

A continuación, estudiaremos 10 claves importantes para considerar al momento de la contratación.

El CTCP explica en el Concepto 0314 del 27 de mayo de 2022 las normas que regulan los estados financieros de las juntas de acción comunal y aspectos sobre su aprobación por parte de la asamblea de afiliados.

El CTCP, en el Concepto 0306 del 27 de mayo de 2022, indica aspectos sobre el reconocimiento contable para empresas de los grupos 2 y 3 de los rendimientos financieros de un fondo de inversión colectiva.

El CTCP indica en el Concepto 0303 del 27 de mayo de 2022 que elaborar el presupuesto y los estados financieros son dos temas completamente diferentes; en el presupuesto se incluyen las entradas y salidas de efectivo estimadas, que pueden diferir con las registradas en contabilidad.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”