Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

Compartimos nuestra compilación de 21 formatos incluidos en tu suscripción Actualícese que te servirán de guía para estudiar y preparar el cierre contable de 2020.

Adicionalmente, te compartimos dos editoriales que abordan a fondo la emisión de estados financieros y el cálculo del impuesto diferido.

Las Normas de Información Financiera –NIF– han establecido el impuesto diferido como un puente entre la contabilidad y la declaración del impuesto de renta, que busca el reconocimiento de las diferencias existentes entre la aplicación de los marcos normativos contables y las normas fiscales.

Las notas a los estados financieros constituyen un documento de obligatoria presentación, y la empresa deberá informar las bases con las que ha preparado su información.

Presentamos un modelo que te servirá de insumo para elaborar la nota sobre la determinación de valores razonables.

Por medio de la conciliación fiscal, según el artículo 771-2 del Estatuto Tributario, adicionado por el artículo 137 de la Ley 1819 de 2016, se reconocen e informan las diferencias resultantes a partir del análisis de las operaciones de las entidades bajo las bases contables y tributarias.

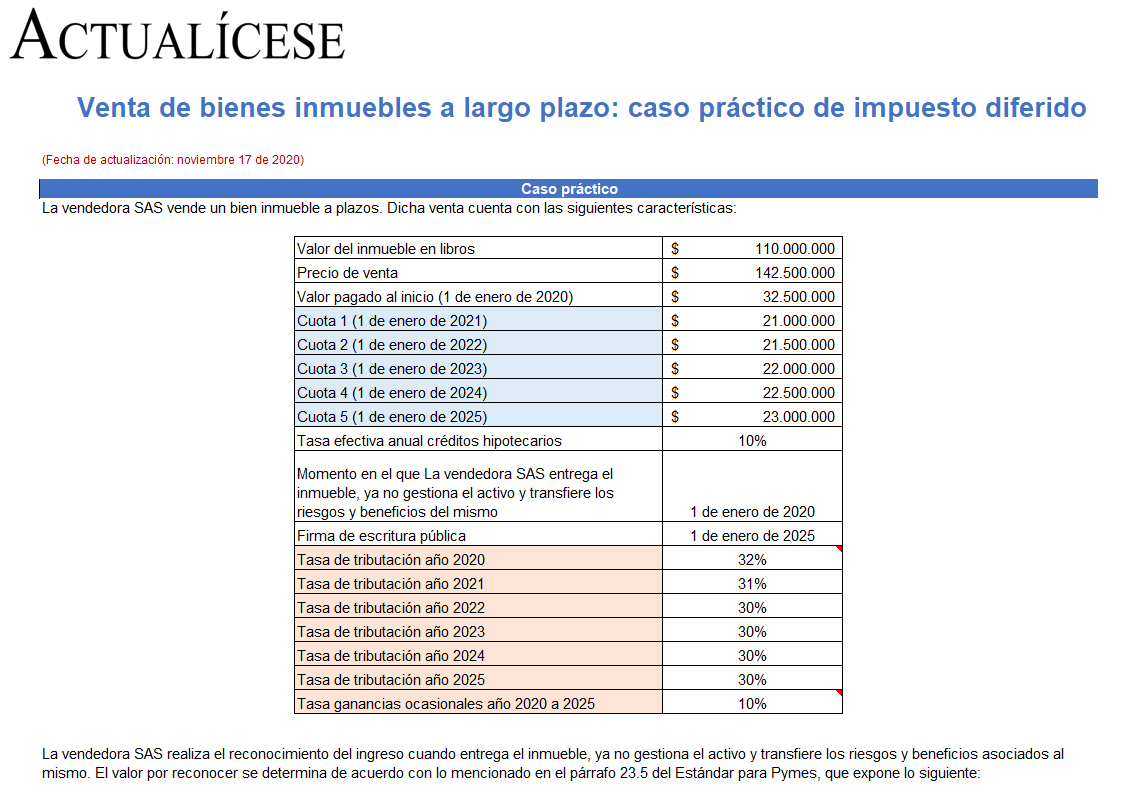

Fiscalmente el ingreso por la venta de bienes inmuebles se reconoce en la fecha de la escritura pública, y en términos contables no se especifica la condición de firmar una escritura pública para realizar el reconocimiento del ingreso. Con base en esto exponemos un caso práctico de impuesto diferido.

¿Cómo está compuesta la conciliación fiscal y cuál debe ser el tiempo de conservación?

A continuación, Diego Guevara, especialista en temas contables y tributarios, resuelve las principales inquietudes relacionadas con la conciliación fiscal, la bancarización, la exógena en el régimen simple, el documento soporte y otros temas de actualidad.

¿Qué precisiones especiales deben tener en cuenta las personas naturales y jurídicas frente al reporte de conciliación fiscal por el año gravable 2020? ¿Las normas que se han emitido con ocasión del COVID-19 tienen efecto alguno sobre dicho reporte?

En esta publicación se relacionan los principales aspectos tributarios sobre la presentación de la conciliación fiscal de que trata el artículo 772-1 del Estatuto Tributario en los formatos 2516 y 2517 para personas naturales y jurídicas obligadas a llevar contabilidad.

¿Una persona natural acogida al régimen simple de tributación se encuentra obligada a presentar el formato 2517?

¿Las entidades que se liquiden durante el año gravable 2020 también deben presentar el formato 2516 por fracción de año 2020?

El impuesto diferido es un requerimiento de los Estándares Internacionales, que tiene como propósito reflejar el impacto financiero de las normas fiscales.

En este editorial explicamos con qué periodicidad una entidad debe efectuar el cálculo de su impuesto diferido.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”