¡Estamos transmitiendo en vivo!

¿Cómo llevar a cabo un buen procedimiento disciplinario?

Este es un beneficio gratuito para ti y solo debes identificarte con tu correo electrónico para acceder.

Nuevos recursos

ACTUALIDAD - 5 septiembre, 2025

ACTUALIDAD - 5 septiembre, 2025

ACTUALIDAD - 5 septiembre, 2025

ACTUALIDAD - 5 septiembre, 2025

Certificaciones - 5 septiembre, 2025

ACTUALIDAD - 4 septiembre, 2025

ACTUALIDAD - 4 septiembre, 2025

Derecho Comercial - 4 septiembre, 2025

Derecho Comercial - 4 septiembre, 2025

Contabilidad - 4 septiembre, 2025

ACTUALIDAD - 3 septiembre, 2025

ACTUALIDAD - 3 septiembre, 2025

ACTUALIDAD - 3 septiembre, 2025

FORMATOS - 3 septiembre, 2025

FORMATOS - 2 septiembre, 2025

Certificaciones - 2 septiembre, 2025

FORMATOS - 1 septiembre, 2025

ACTUALIDAD - 29 agosto, 2025

ACTUALIDAD - 29 agosto, 2025

ACTUALIDAD - 28 agosto, 2025

Curso - 5 septiembre, 2025

Capacitación - 29 agosto, 2025

Capacitación - 21 agosto, 2025

Masterclass - 11 agosto, 2025

Capacitación - 8 agosto, 2025

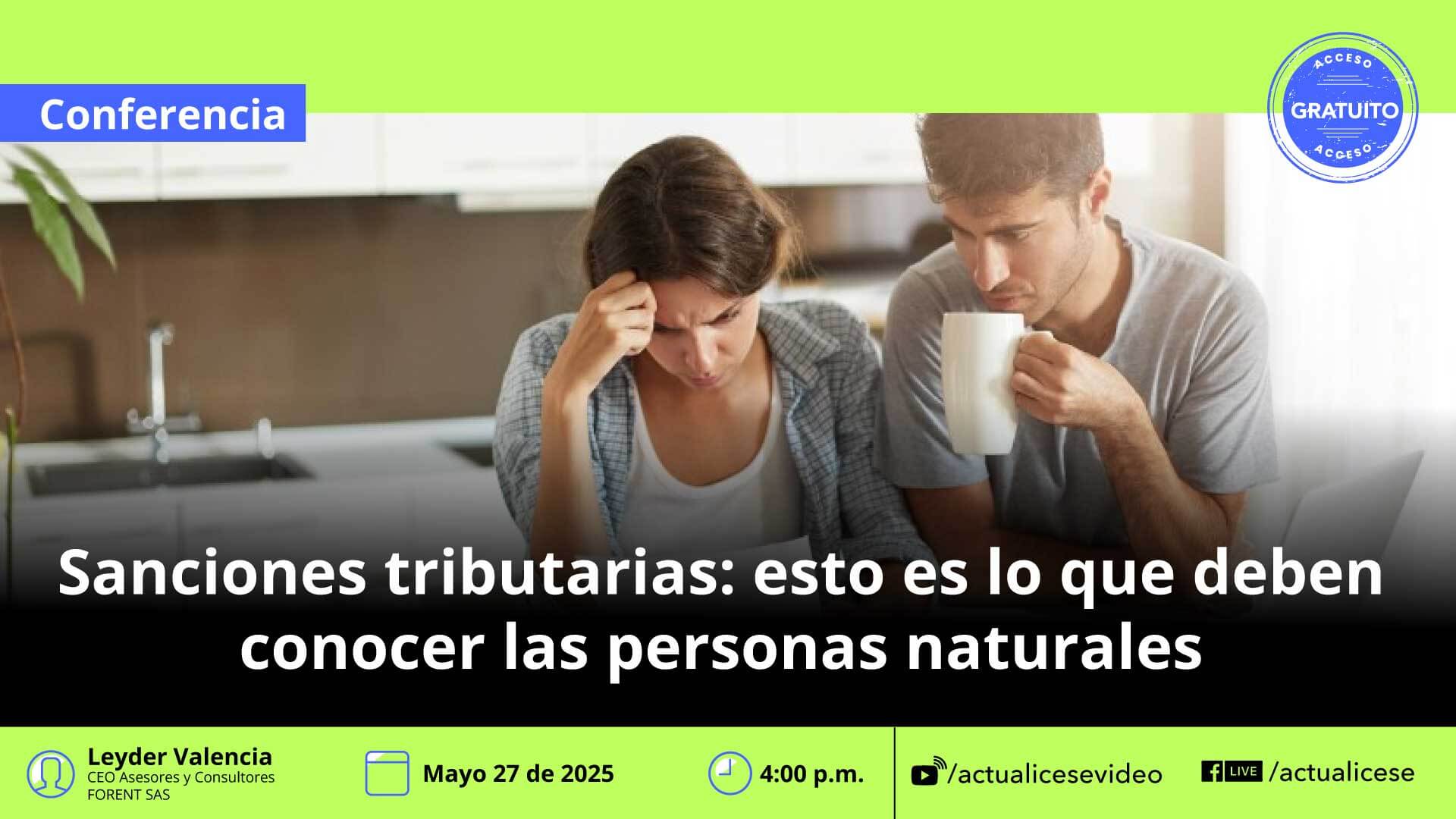

Cuando se habla de sanciones tributarias, muchas personas naturales creen que estas solo aplican a empresas o grandes contribuyentes. Sin embargo, cualquier contribuyente, sin importar su nivel de ingresos, puede estar expuesto a sanciones por errores, omisiones o incumplimientos frente a sus obligaciones fiscales. Estas sanciones pueden incluir multas económicas, intereses y restricciones para realizar […]

Hemos creado este compilatorio con los mejores formatos en Excel para liquidar ante la Dian las sanciones por extemporaneidad, corrección e inexactitud. Además, si olvidaste presentar alguna de tus declaraciones, como IVA, retefuente, GMF, activos en el exterior, etc., aquí encontrarás la solución. Como contribuyente debes cumplir con tus obligaciones tributarias o de reporte de […]

En la temporada tributaria hasta septiembre, mantener al día tu equipo contable puede costar entre $1.820.000 y $4.150.000 COP. Con la Suscripción Actualícese tendrás capacitaciones, herramientas, publicaciones e IA por menos de $1.400.000 anuales.

¡Aprovecha esta oportunidad!

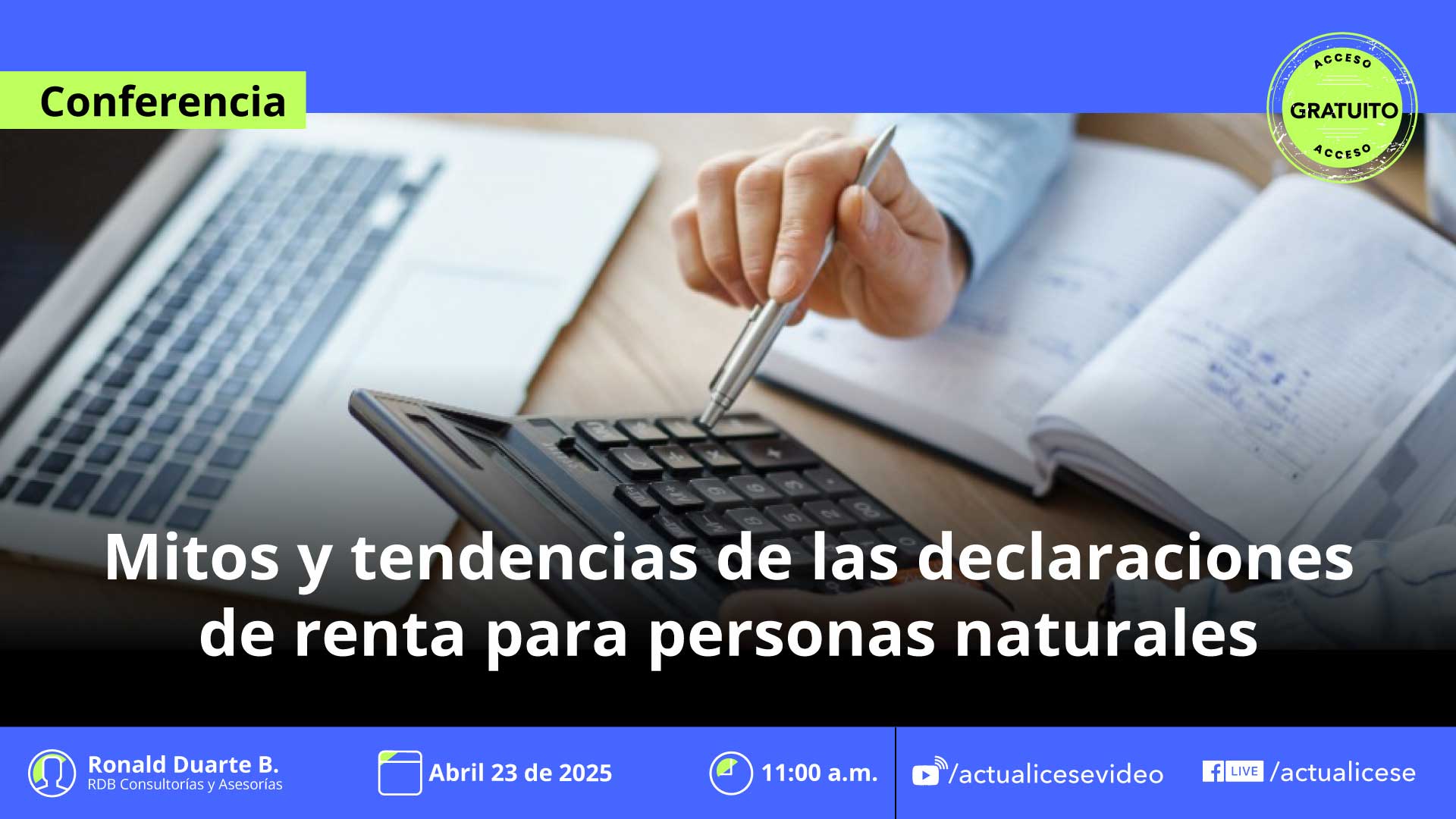

Hablar de mitos y tendencias en la declaración de renta personas naturales es hablar de una realidad que cada año despierta dudas, confusiones y expectativas. Muchas personas aún creen que solo deben declarar si tienen grandes ingresos, o que pueden deducir cualquier gasto, sin conocer los límites ni las condiciones del Estatuto Tributario. A la […]

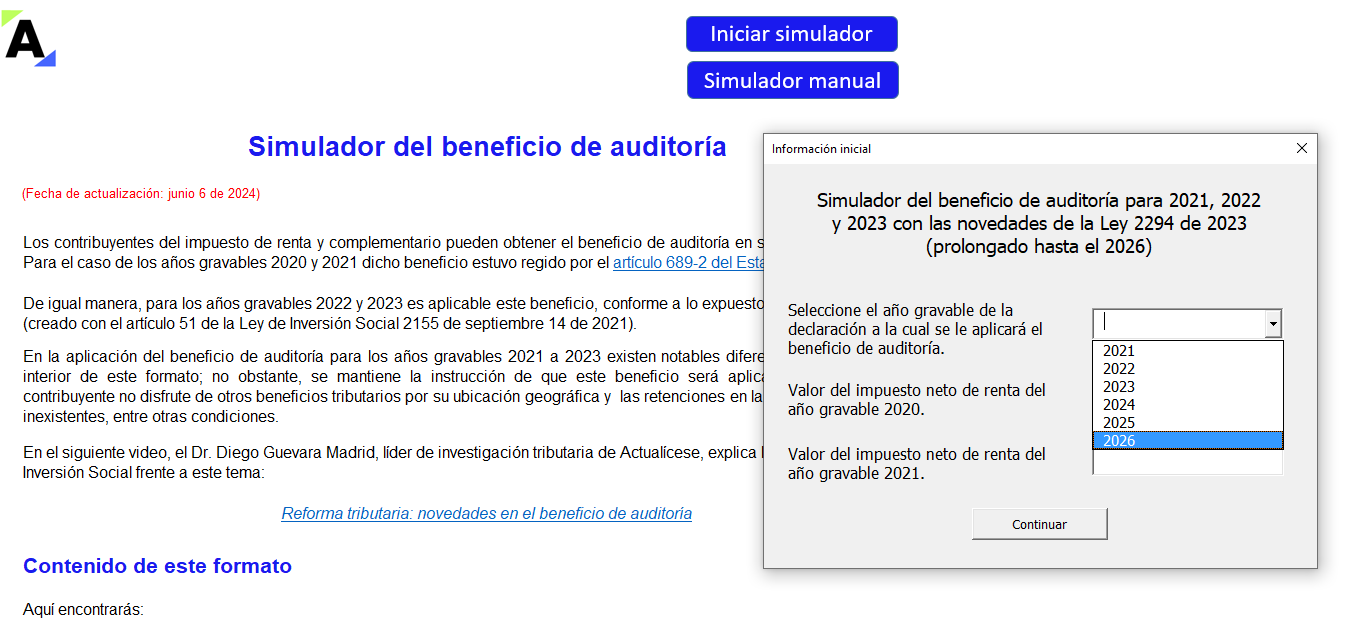

Descarga este Excel con el que podrás identificar si un contribuyente puede acogerse al beneficio de auditoría en las declaraciones de renta. Incluye la prórroga establecida por la Ley 2294 de 2023.

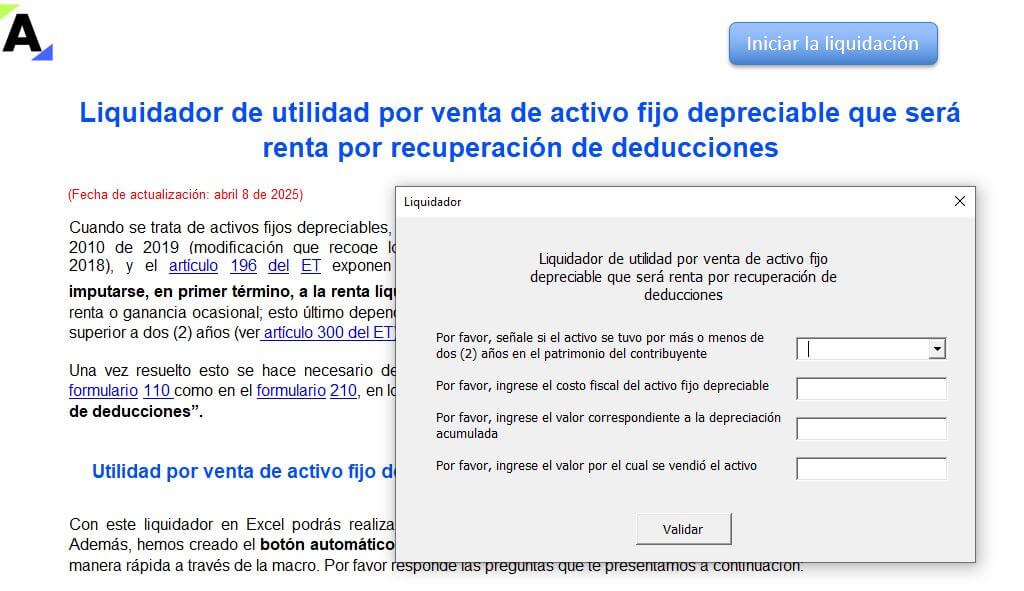

Con este liquidador automático en Excel con macros podras realizar tus propias simulaciones para determinar si al vender un activo fijo depreciable obtuviste una utilidad que corresponde a renta líquida por recuperación de deducciones o a ganancia ocasional.

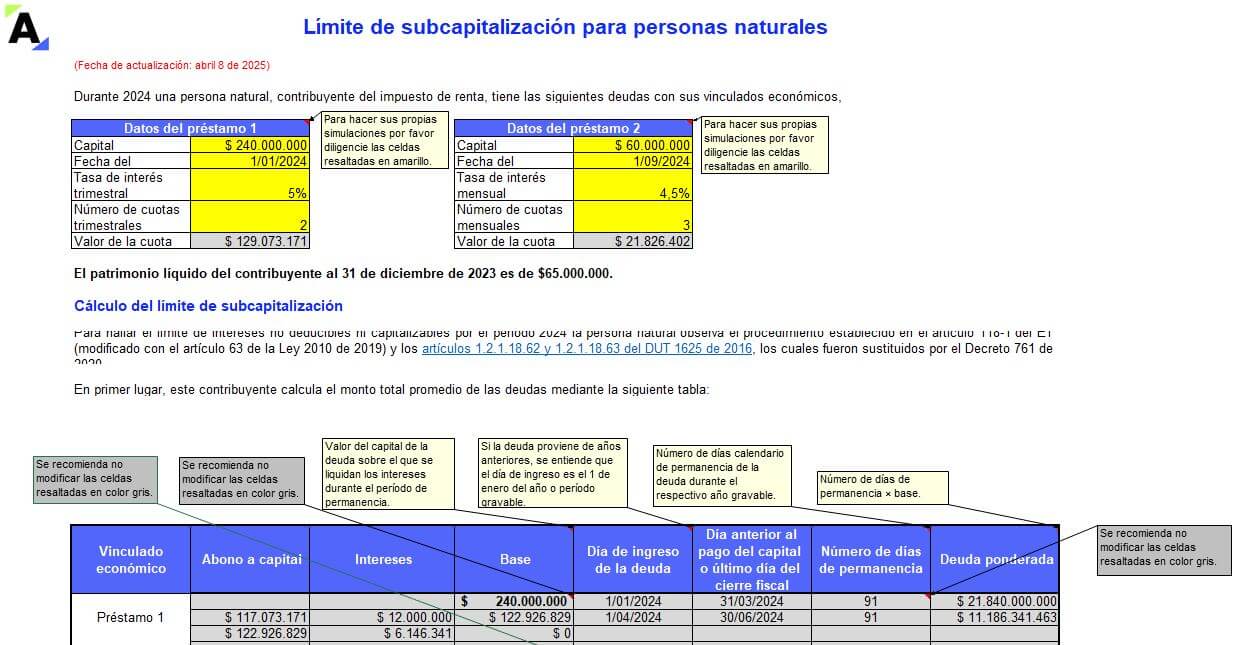

En este formato conocerás cómo calcular el límite de subcapitalización a través del desarrollo de 2 casos prácticos, uno aplicado a personas naturales y otro a jurídicas. ¡No te lo pierdas!

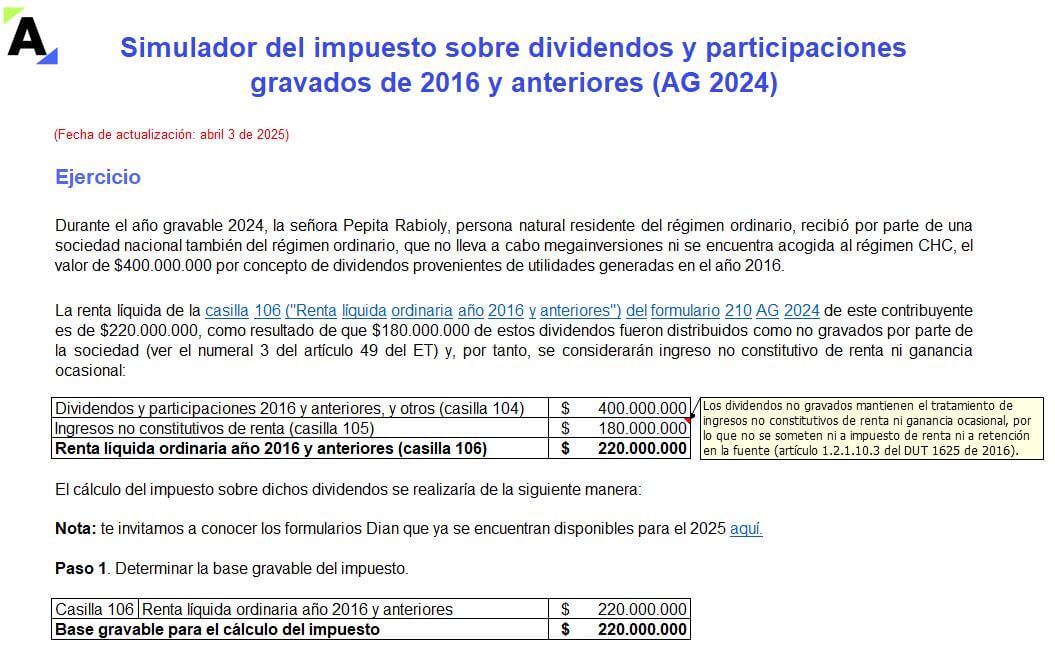

¿Necesitas saber cuánto debes declarar como persona natural residente del régimen ordinario por los dividendos gravados provenientes de una sociedad nacional sobre las utilidades generadas en los ejercicios 2016 y anteriores? Este liquidador es para ti.

Para liquidar el impuesto voluntario, la Dian solo ha incluido renglones especiales dentro de los formularios 110 y 210, pero no lo ha hecho en los formularios 115, 150 o 260.

Te explicamos si la Dian podrá interponer sanciones cuando se ajuste el valor de este aporte voluntario. ¡Sigue leyendo!

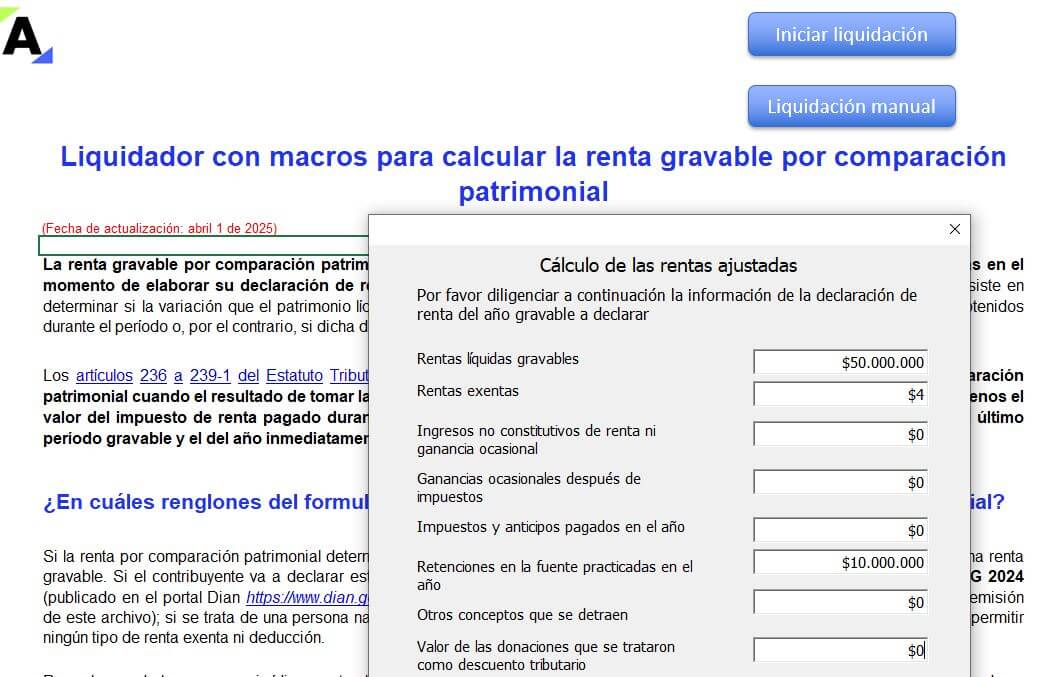

Nuestro simulador incluye dos modalidades, una automática (con macros) y otra manual (en Excel), para calcular la renta gravable por comparación patrimonial de un contribuyente.

¡Úsalo ya y evita sanciones!

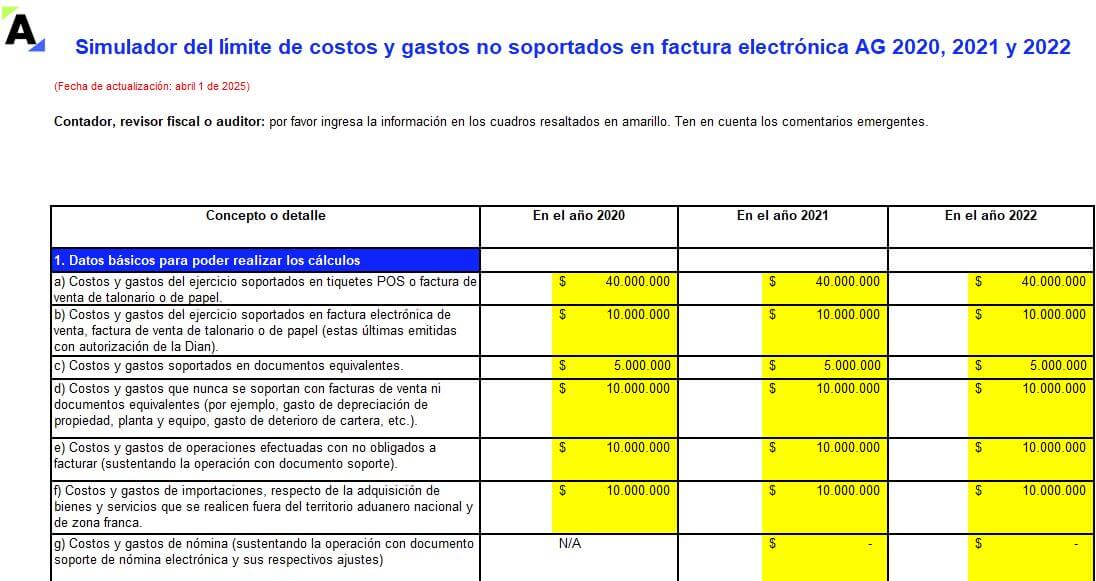

Descarga este archivo con el que podrás realizar la respectiva auditoría de los costos y gastos no sorpotados en factura electrónica durante los años 2020, 2021 y 2022 tan solo ingresando la información en las celdas que hemos resaltado.

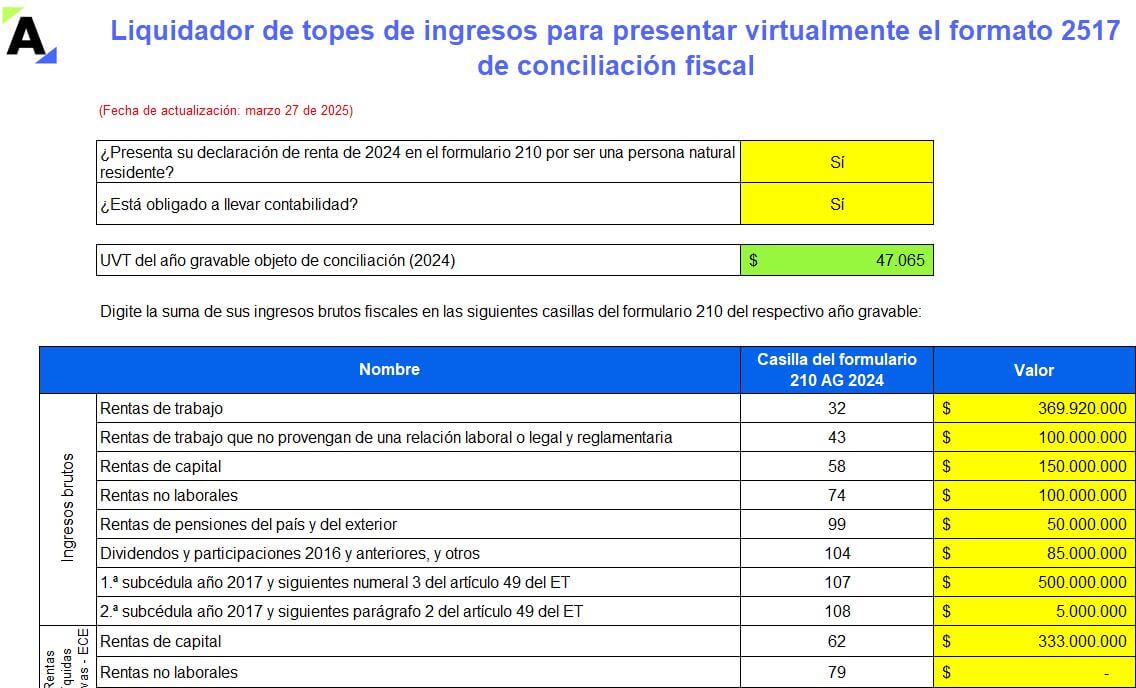

El formato de conciliación fiscal depende del formulario en el que presente la declaración de renta el contribuyente ante la Dian, es decir el 110 o 210. Conoce los detalles aquí.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”