Entre el 9 de agosto y el 19 de octubre de 2023, las personas naturales obligadas deberán presentar la declaración de renta correspondiente al año gravable 2022.

Antes de que inicien estos vencimientos, es importante estar preparado para cumplir con dicha obligación.

Te contamos más aquí.

El formulario 210 para fracción de año 2023, no tiene una casilla física para reportar la utilización del exceso de costos mencionado en el artículo 336-1 del ET, creado con la Ley 2277 de 2022.

Por tanto, será el Muisca el que genere una casilla virtual especial identificada con el número 330.

El sistema de cedulación para la depuración de la renta ordinaria de las personas naturales se encuentra compuesto por tres cédulas: general, de pensiones y de dividendos, y de participaciones.

A continuación, explicamos cómo debes clasificar y depurar tus rentas de capital y no laborales.

Presentar la declaración de renta es una obligación formal de las personas naturales que cumplan los requisitos consagrados en la ley para hacerlo.

Constantemente se piensa que el deber de declarar renta lleva implícita la obligación de pagar el impuesto.

¿Mito o realidad?

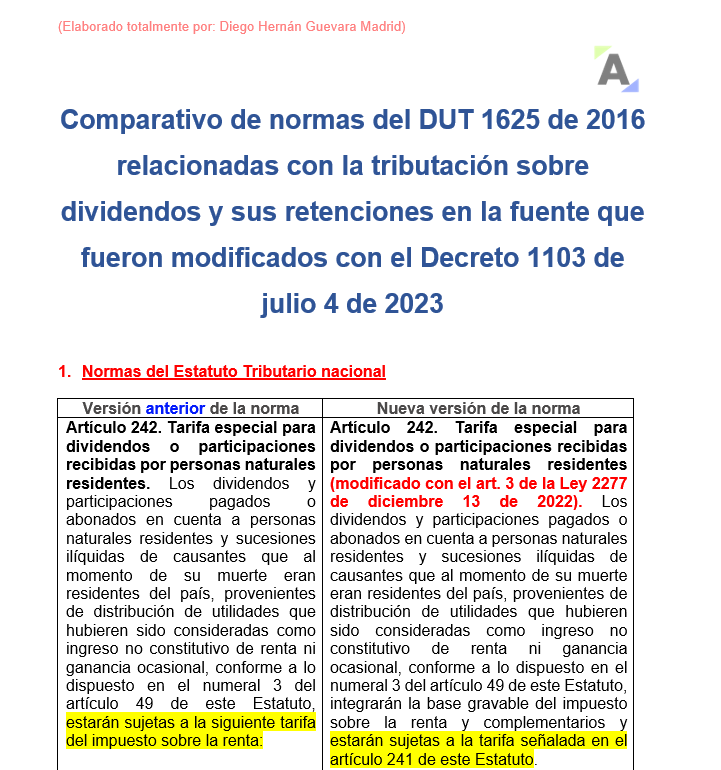

En esta matriz puedes estudiar la versión comparativa de los textos de los artículos 1.2.1.10.4, 1.2.1.10.5, 1.2.4.7.3, 1.2.4.7.8 y 1.2.4.7.9 del DUT 1625 de 2016, modificados con el Decreto 1103 de 2023, que reglamenta parcialmente los cambios a los dividendos y sus retenciones introducidos por la Ley 2277 de 2022.

Los trabajadores con contrato laboral, los independientes que deban presentar la declaración de renta por el AG 2022 y los que la presenten de forma voluntaria primero deberán clasificar su ingreso para posteriormente liquidar el impuesto a cargo.

Aprende cómo realizar esta clasificación.

Para efectos de presentar la declaración de renta del año gravable 2022, las personas naturales obligadas a declarar deberán primero determinar si deberán emplear el formulario 110 o el 210.

Aprende cómo debes seleccionar el formulario y algunos aspectos a tener en cuenta sobre su manejo.

Esta plantilla en Excel es ideal para preparar eficientemente el formulario 110 y el formato 2516 versión 6 para la declaración de renta de personas naturales y asimiladas que sean no residentes en Colombia y que llevaron contabilidad por el AG 2022.

Se encuentra formulada para que realices tus propias simulaciones.

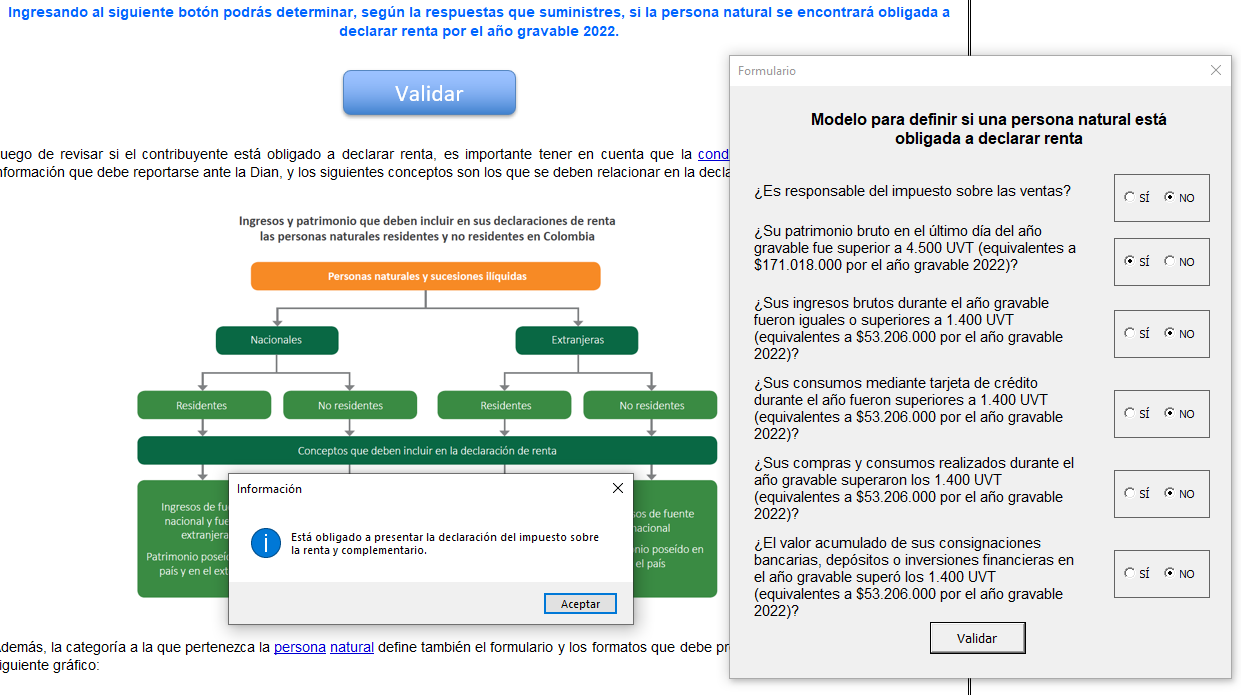

Mediante el siguiente cuestionario podrás determinar, según las respuestas que suministres, si una persona natural se encuentra obligada a presentar la declaración de renta AG 2022.

Sigue los pasos enunciados en el formato teniendo en cuenta que está parametrizado para dicho año gravable.

Entre el 9 de agosto y el 19 de octubre de 2023, las personas naturales deberán presentar la declaración de renta ante la Dian, de acuerdo con los últimos dígitos de su NIT registrado en el RUT.

Conoce aquí cómo determinar si estás o no obligado a declarar por el año gravable 2022.

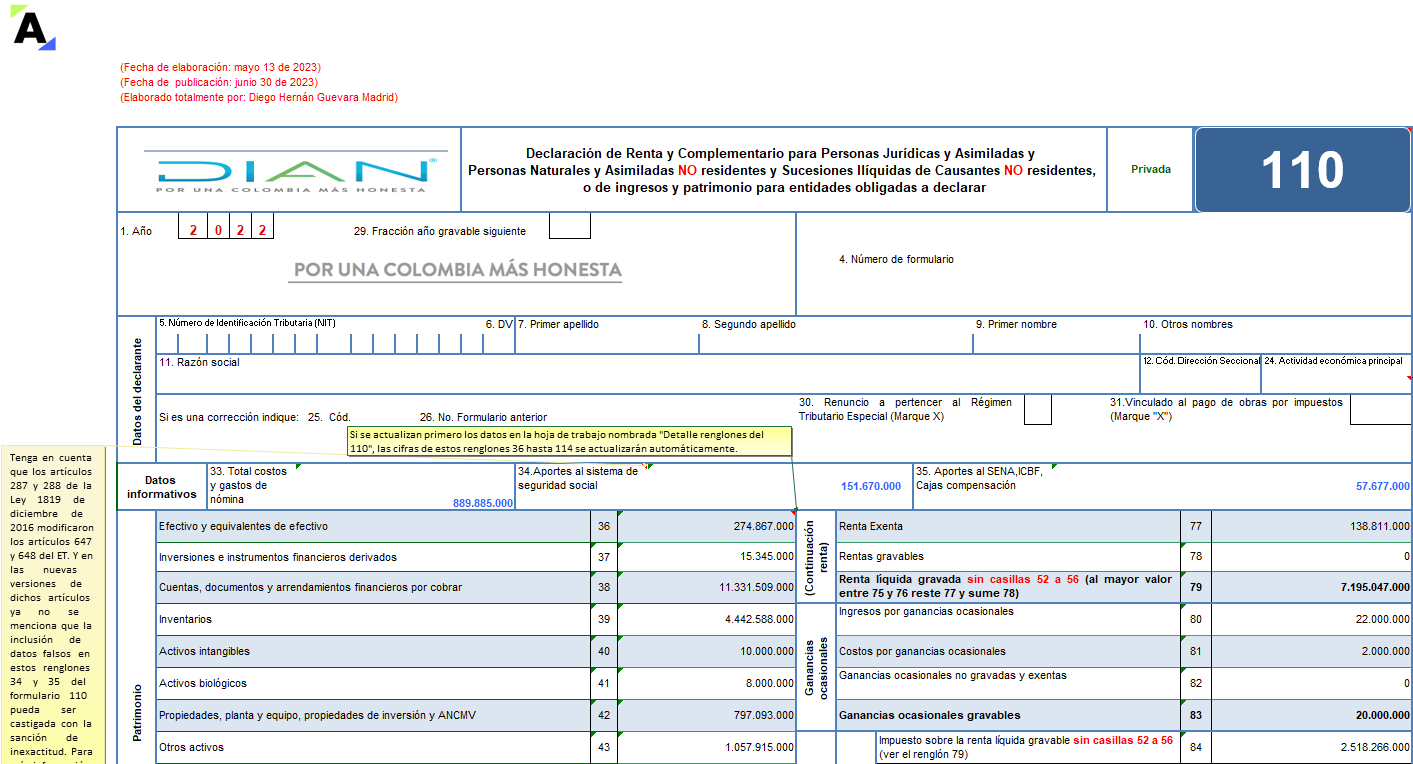

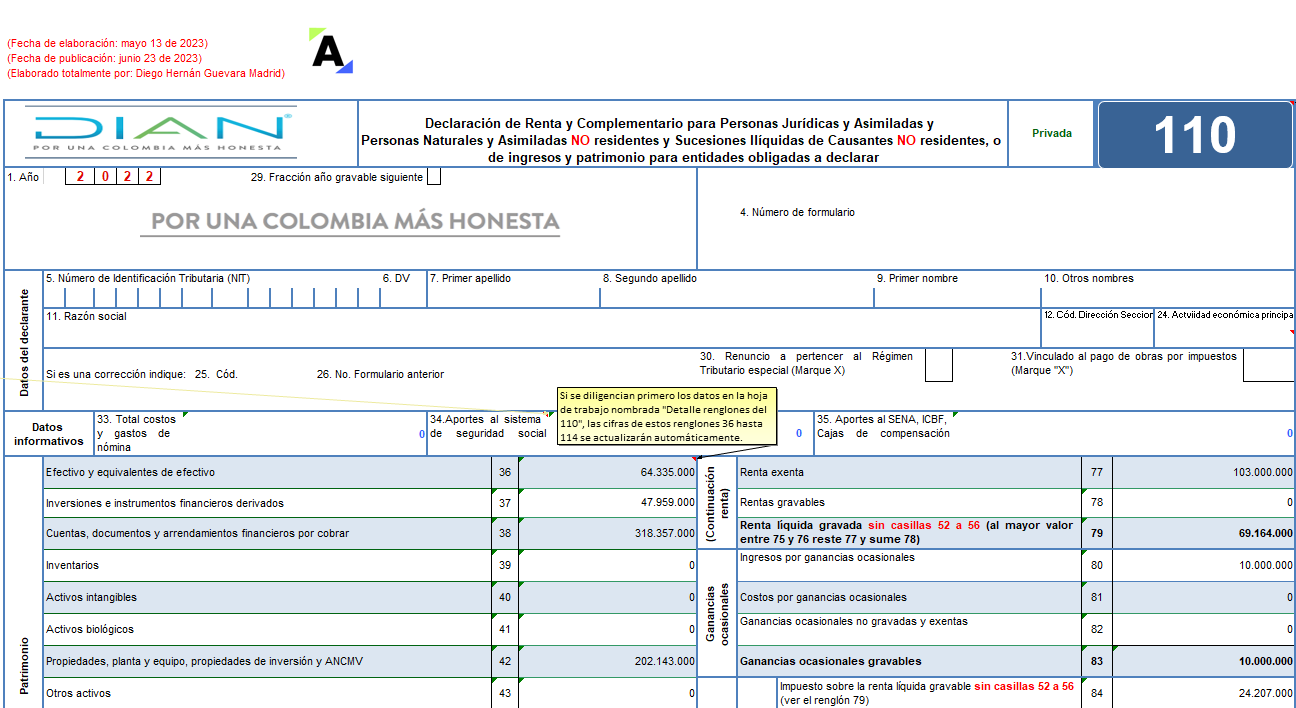

Presentamos una versión en Excel del formulario 110 para declaraciones de renta y/o de ingresos y patrimonio de «personas naturales y/o sucesiones ilíquidas de causantes no residentes» por el año gravable 2022 y/o fracción de año gravable 2023, prescrito por la Dian con su Resolución 000022 de 2023.

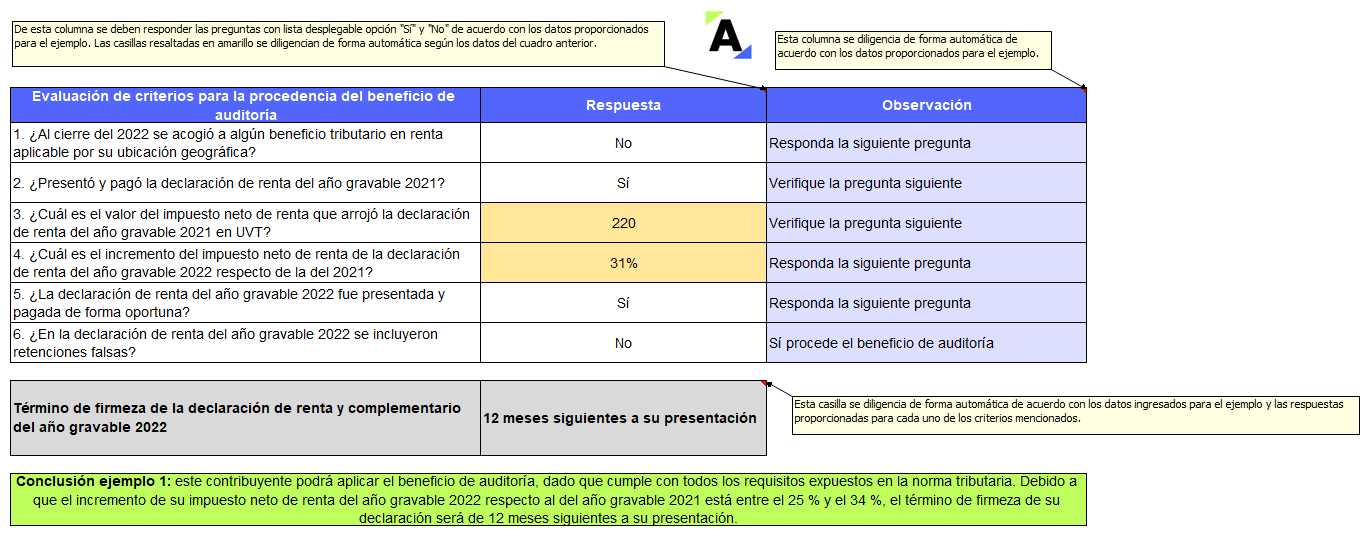

¿Sabías que las personas naturales pueden acceder al beneficio de auditoría del artículo 689-3 del ET (firmeza de la declaración de renta en 6 o 12 meses) cuando cumplan los requisitos allí señalados?

Compartimos 4 ejercicios sobre la aplicación de dicho beneficio en la declaración de renta del AG 2022.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”