Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

Con corte a septiembre del 2018, solo 25.000 viajeros que llegaron al país solicitaron el reintegro del dinero pagado por este impuesto.

En repetidas ocasiones se han escuchado voces del Gobierno manifestar que Colombia ya cuenta con las herramientas necesarias para devolverle el IVA a las personas más vulnerables y pobres del país.

El parágrafo 3 del artículo 477 del ET indica que los ganaderos y demás productores de los bienes exentos allí mencionados pueden solicitar la devolución de IVA de forma semestral. Sin embargo, el literal g) del artículo 481 indica que, si facturan electrónicamente, podrán hacerlo bimestralmente.

Dichas condiciones fueron adicionadas al DUT 1625 de 2016 por el Ministerio de Hacienda y Crédito Público mediante el Decreto 946 de mayo 31 de 2018. Recordemos que al contribuyente se le hace la devolución de saldos a favor cuando se hayan compensado sus deudas y obligaciones de plazo vencido.

La Dian y el Ministerio de Comercio, Industria y Comercio, vienen trabajando en un proyecto de decreto, con el fin de reformar el sistema de devolución de IVA para los turistas extranjeros.

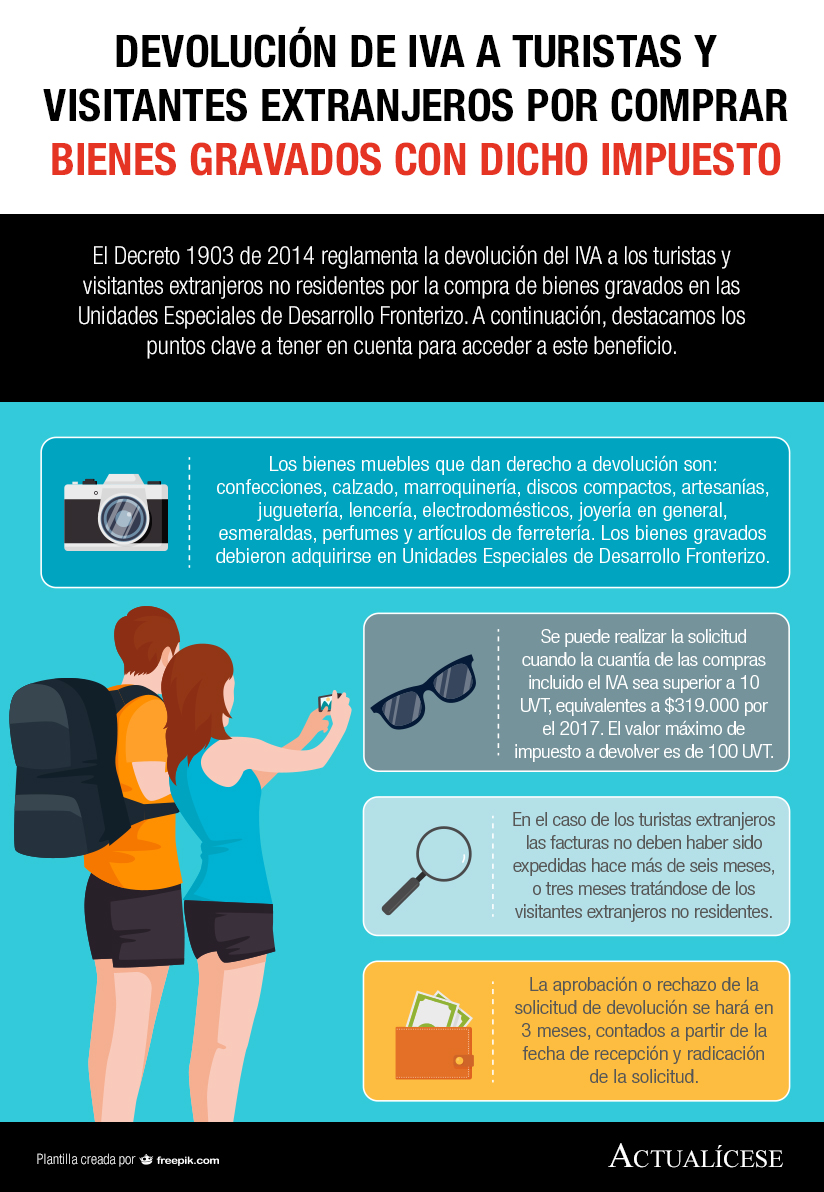

El Decreto 1903 de 2014 reglamenta la devolución del IVA a los turistas y visitantes extranjeros no residentes por la compra de bienes gravados en las Unidades Especiales de Desarrollo Fronterizo. A continuación, destacamos los puntos clave a tener en cuenta para acceder a este beneficio.

Los IVA de las devoluciones en compras se terminan tratando como IVA generado. Sin embargo, si la compra que se devuelve era una compra cuyo IVA inicialmente se había sometido al prorrateo del artículo 490 del ET, el IVA de la devolución no siempre se tendrá que tratar 100% como un IVA generado.

Únicamente podrá solicitarse la devolución de saldos a favor originados en la declaración del impuesto sobre las ventas presentada por un exportador de oro o de joyería, cuando se certifique que el oro exportado proviene de una producción adelantada al amparo de un título minero vigente. Ello implica que el metal precioso fue explotado por un titular minero en etapa de explotación, en los términos del artículo 2.2.5.6.1.1.1 del Decreto 1073 de 2015 – no así por un explotador minero autorizado – lo que de suyo implica la celebración de un contrato de concesión minera debidamente otorgado e inscrito en el Registro Minero Nacional, de acuerdo con el artículo 14 de la Ley 685 de 2001.

DIAN. Mediante el cual se aclaran aspectos relacionados con el procedimiento para determinar el saldo a favor susceptible de devolución, particularmente sobre los impuestos descontables susceptibles de devolución bimestral.

DIAN. Mediante el cual se conceptúa si la exención del impuesto sobre las ventas contempladas en el literal c) del artículo 481 del ET es aplicable al servicio de trasbordo prestado en puertos a las líneas navieras internacionales.

Tanto turistas extranjeros no residentes en el país, como los visitantes extranjeros tienen derecho a la devolución del 100% del IVA pagado por la compra de bienes en el territorio nacional. Aquí están los requisitos.

El Decreto 1903 de octubre 1 de 2014, que contiene la nueva reglamentación para la devolución de IVA a turistas extranjeros, exige que los comerciantes de las zonas de frontera tengan implementado el sistema técnico de tarjeta Fiscal.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”