Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

La presentación y revelación de la información en los estados financieros corresponden, respectivamente, con la tercera y cuarta fase del proceso contable bajo Normas Internacionales de Información Financiera. La adopción de tales normas ha modificado el proceso sustancialmente.

Las transacciones en moneda extranjera tienen diferentes tratamientos según las normas contables y fiscales. Explicamos cómo procede su reconocimiento contable y cuándo se entiende realizada y no realizada una transacción en moneda extranjera para efectos de la deducibilidad de ingresos y gastos.

La ley laboral determina que las trabajadoras tienen derecho al reconocimiento de una licencia de maternidad equivalente a 18 semanas. El empleador tiene la obligación de pagarle la licencia a la empleada, y luego realizarle el recobro a la EPS. Explicamos cómo efectuar su contabilización.

Una entidad puede destinar parte de su maquinaría para alquilarla con el propósito de obtener ingresos adicionales. A continuación, evaluamos la forma en que debe reconocerse esta maquinaria para efectos de la presentación de los estados financieros de la entidad.

La economía compartida es uno de los temas que no deja de sorprender cada día. El reconocimiento contable de este tipo de operaciones es todo un desafío para los preparadores de información. En este editorial analizamos algunos elementos del tema, de modo que usted esté preparado para afrontarlo.

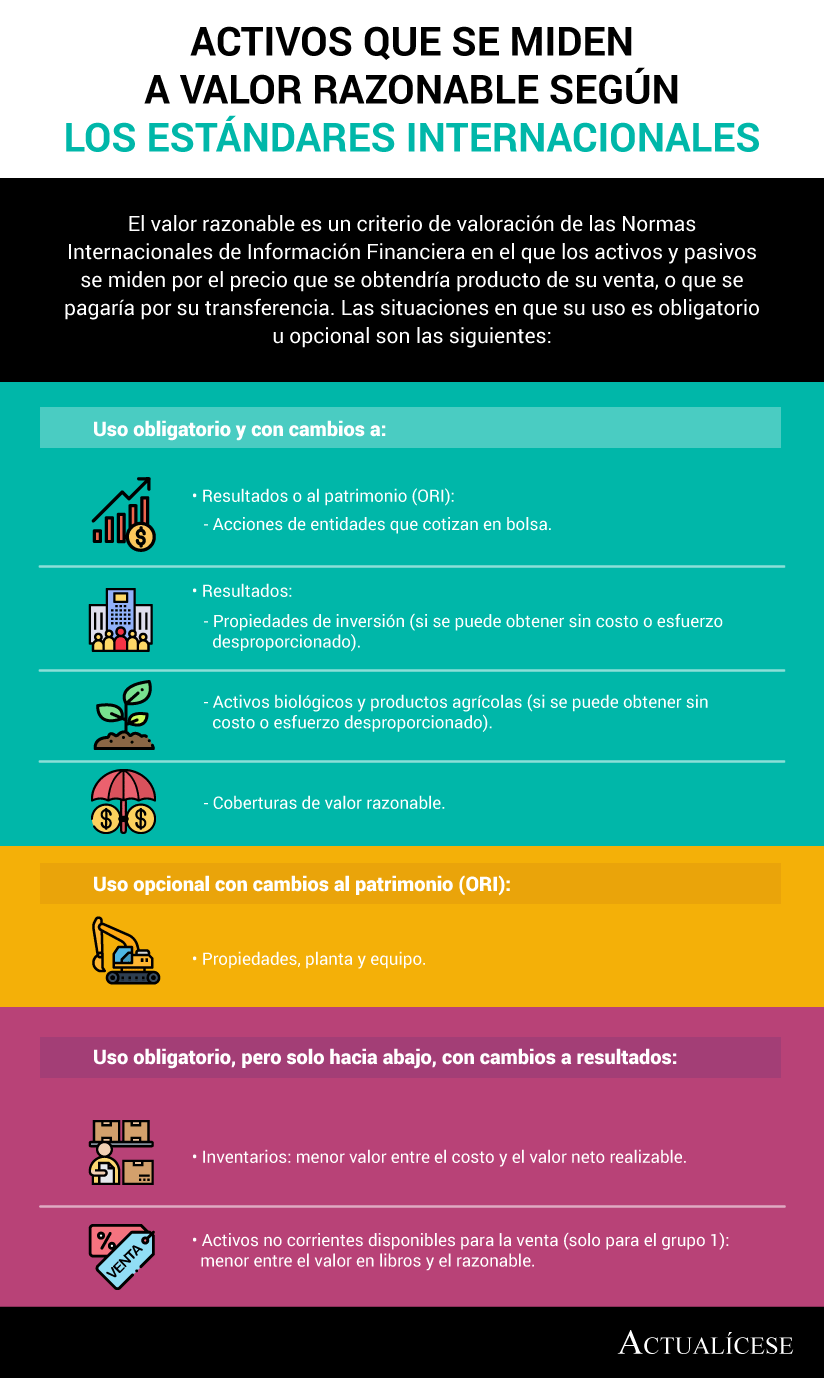

El valor razonable es un criterio de valoración de las Normas Internacionales de Información Financiera en el que los activos y pasivos se miden por el precio que se obtendría producto de su venta, o que se pagaría por su transferencia. Las situaciones en que su uso es obligatorio u opcional son las siguientes:

Algunos tipos de inventarios, por sus condiciones, están expuestos a lo que se denomina “fácil destrucción o pérdida”. Estos inventarios deben ser evaluados para reconocer adecuadamente las pérdidas en el momento en que se presenten, pues dejan de ser recursos controlados por la entidad.

Frecuentemente se vincula la ubicación física de los activos a la definición de “control”. En este artículo evaluaremos un caso particular en el cual es necesario aplicar la definición de “riesgos y beneficios” para determinar en qué momento debería reconocer la compra y venta de inventarios.

El estado de flujos de efectivo presenta los cambios en el efectivo generado y utilizado en las actividades de operación, financiación e inversión de la entidad. En este editorial explicamos los pasos necesarios para su elaboración y análisis de conformidad con los requerimientos normativos.

La sección 23 del Estándar para Pymes establece que los ingresos se deben reconocer cuando se cumplan ciertos requisitos. Algunos tipos de negociación involucran variables poco convencionales, que afectan la determinación de los resultados del período. A continuación, profundizamos al respecto.

Las normas contables y fiscales generan diferencias en el reconocimiento y medición de los pasivos, las cuales deben tenerse en cuenta al momento de elaborar la declaración de renta, la conciliación contable y fiscal, y el cálculo del impuesto diferido. A continuación, profundizamos al respecto.

Continuamos explicando, por medio de un caso práctico, cuáles son los pasos necesarios para la elaboración del estado de flujos de efectivo de una entidad por el método directo, centrándonos en esta ocasión en el análisis de las actividades de inversión y financiación.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”