Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

Aquí te contamos cuáles son las normativas y la periodicidad con la que se debe presentar la información exógena del año gravable 2020, la sanción si se presenta tarde, entre otros temas relacionado con dicha información solicitada mediante la Resolución 000070 del 28 de octubre de 2019.

A través de la Resolución 000070 de octubre 28 de 2019, la Dian definió los contribuyentes obligados y los parámetros para suministrar la información exógena correspondiente al año gravable 2020.

Dian expide la Resolución 000023 de 2021, mediante la cual modifica parcialmente la Resolución 000070 de 2019 con la que se solicitó el reporte de información exógena por el año gravable 2020.

Dicha resolución introduce algunos ajustes de último momento que deberán ser tenidos en cuenta en la preparación del reporte de información exógena en mención, esto con el fin de ajustar dicha solicitud a las modificaciones efectuadas por la leyes 1955 y 2010 de 2019 a la tributación del año gravable 2020, así como también facilitar el reporte por parte de los obligados y garantizar la calidad de los servicios a los ciudadanos, las oportunidades de mejora en el uso de la información y el desarrollo de las actividades de fiscalización y control por parte de la entidad.

¿Cómo se deben reportar los criptoactivos en el formato 1012 para efectos de la exógena del año gravable 2020?

En este consultorio, el Dr. Diego Guevara, especialista en temas contables y tributarios, resuelve inquietudes relacionadas con la nómina electrónica, la información exógena, la declaración de ingresos recibidos en el exterior, la facturación electrónica y otros temas de actualidad.

¿En el reporte de información exógena del año gravable 2020, en qué casos se debe utilizar el seudo-NIT 222222222?

En la elaboración de la declaración de renta AG 2020 se aplicarán por primera vez los nuevos cambios introducidos con las leyes 1955 y 2010 de 2019.

La Dian dispuso que varias de tales novedades se reportarán con nuevos conceptos dentro del formato 1011 v. 6 solicitado con la Resolución 000070 de 2019.

El 5 de marzo de 2021 la Dian liberó la versión actualizada de los 6 prevalidadores que se requerirán para elaborar los 54 formatos de exógena tributaria del AG 2020.

Los prevalidadores incluyen los ajustes anunciados con el proyecto de resolución modificatoria del 26 de enero de 2021.

Mediante la Resolución 009061 de 2020, la Dian definió el listado de personas naturales y jurídicas catalogadas como grandes contribuyentes por los años 2021 y 2022.

Estos deberán presentar el reporte de información exógena en los plazos previstos en el artículo 45 de la Resolución 000070 de 2019.

En el formato 1001 se deberán reportar todos los pagos o causaciones totales del año 2020 realizados a un mismo tercero, sin importar que no todos sus pagos o causaciones hayan sido objeto de retenciones en la fuente.

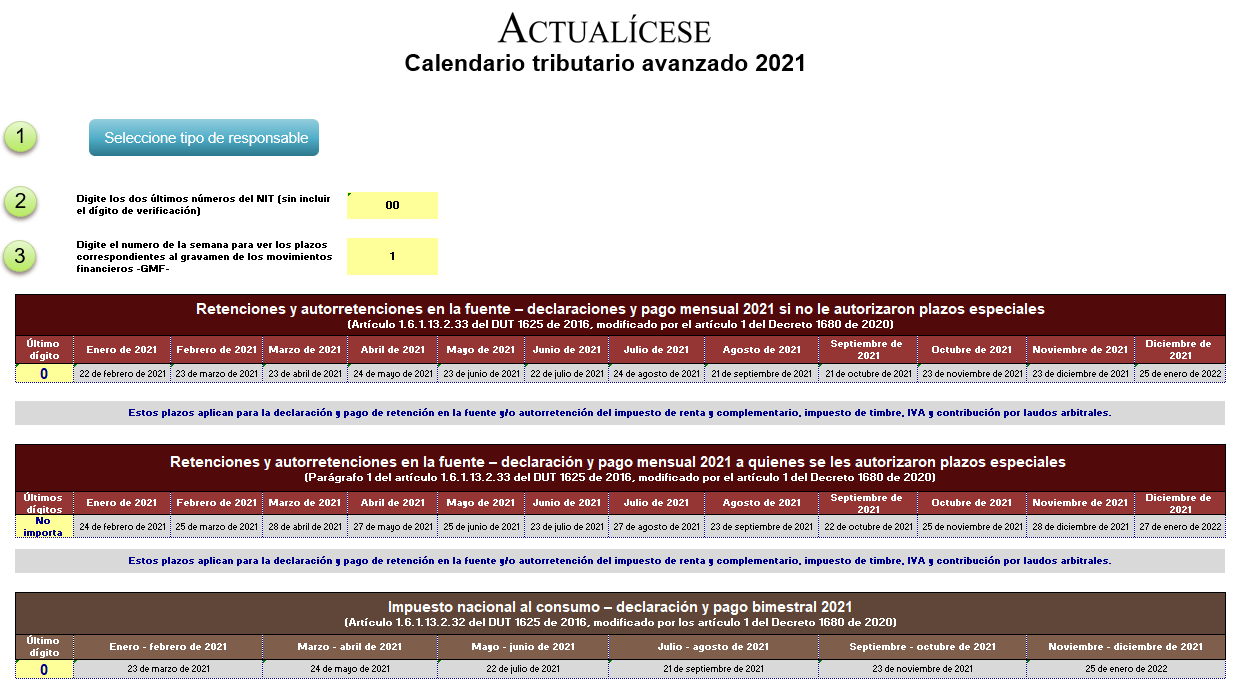

Compartimos este calendario automatizado en el que podrás ubicar los plazos para declarar y pagar los impuestos nacionales durante 2021.

Podrás consultar los vencimientos según el responsable (persona natural o jurídica, entidad del régimen tributario especial o no contribuyente –declarante o no–).

¿Cuáles formatos de exógena 2020 deben presentar los notarios?

Mediante proyecto de resolución, la Dian dio a conocer lo que serían las modificaciones introducidas al reporte de información exógena correspondiente al año gravable 2020, solicitado con la Resolución 000070 de 2019.

Dichas modificaciones atenderían a los ajustes realizados por la Ley 2010 de 2019.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”