Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

Así lo confirma el artículo 4 de la Resolución 000071 de octubre de 2019.

Las entidades que se liquiden durante 2020 solo elaborarán el formato 2516 aplicando los cambios de la Ley 2010 de 2019, y lo conservarán por el período de firmeza de su última declaración de renta.

Si una sociedad se liquida en la cámara de comercio, ¿pierde la responsabilidad de declarar renta?

¿Existe un tope en ingresos para quedar obligado a presentar la conciliación fiscal por parte de una persona natural obligada a llevar contabilidad?

Compartimos nuestra compilación de 17 herramientas incluidas en tu suscripción Actualícese, que servirán de guía para estudiar y preparar la declaración de renta de personas naturales y sucesiones ilíquidas por el año gravable 2019.

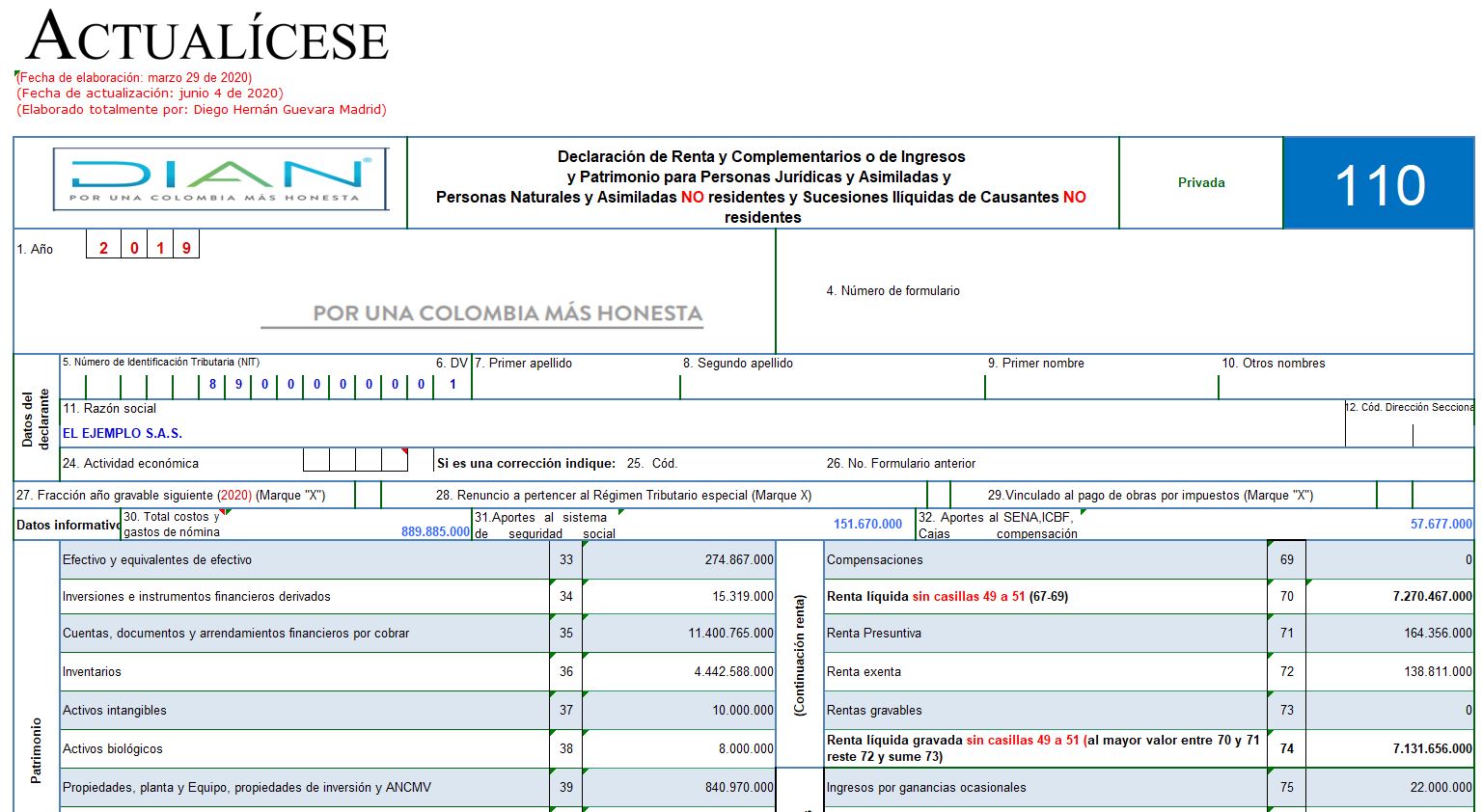

Esta plantilla, elaborada por el Dr. Diego Guevara, incluye en formato Excel el formulario 110 y el formato 2516 v. 3, prescritos por la Dian con las resoluciones 000071 de octubre de 2019 y 000023 de marzo 18 de 2020, adaptados al caso de personas naturales no residentes que llevan contabilidad.

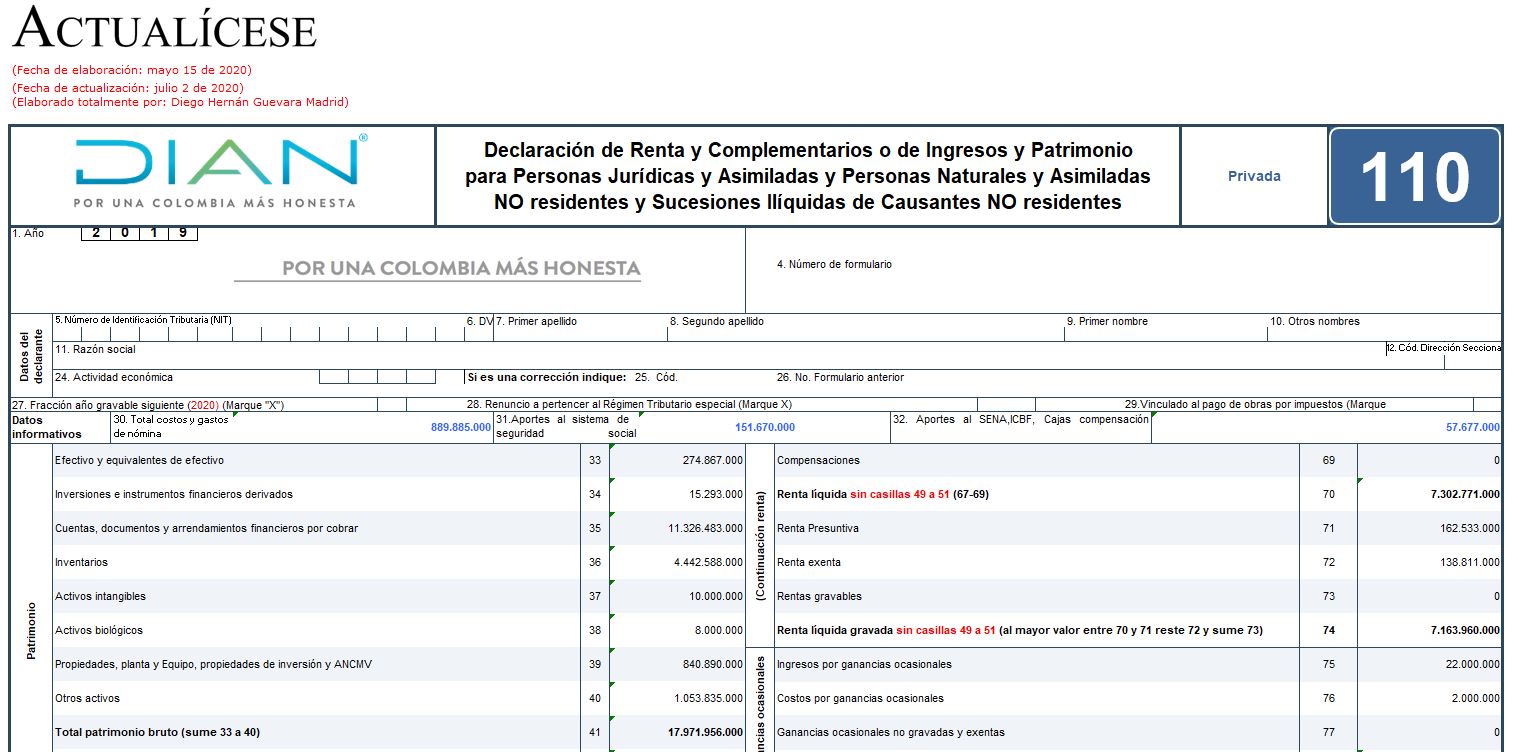

En este archivo de Excel elaborado por nuestro líder en investigación tributaria, Diego Guevara Madrid, encontrará las novedades y anexos que debe tener en cuenta para preparar el formulario 110 y formato 2516 para la declaración de renta o ingresos y patrimonio de personas jurídicas –AG 2019–.

Esta publicación tiene como finalidad destacar los puntos clave para presentar correctamente el formulario 110 y el formato 2516, los cuales deben ser utilizados para diligenciar la declaración de renta y la conciliación fiscal de las personas jurídicas.

A continuación, Diego Guevara, especialista en temas contables y tributarios, resuelve las principales dudas relacionadas con la aplicación del subsidio a la nómina, la facturación electrónica, el formato 2516 y otros temas de interés general.

¿Se puede corregir el formato 2516 de conciliación fiscal para las personas jurídicas? ¿Esta corrección genera el pago de sanciones tributarias? ¿Qué implicaciones tendría no presentarlo?

En este espacio podrá conocer los puntos clave para presentar con éxito el impuesto de renta de las personas jurídicas por el año gravable 2019, obligación que sin ninguna excepción requiere el uso del formulario 110.

¿El formato 2516 se debe presentar dependiendo de las nuevas fechas para las declaraciones de renta de personas jurídicas? ¿Este formato debe ser diligenciado bajo algún orden específico?

A pesar de que la Corte Constitucional declaró inexequible la Ley 1943 de 2018, es importante tener en cuenta que el impuesto de renta de las personas jurídicas por el año gravable 2019, que se presentará durante 2020, deberá ser depurado recurriendo a las disposiciones que introdujo esta ley.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”