Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

Por medio de la Resolución 000052 de 2018 se prescribieron los formatos para el reporte de conciliación fiscal para el año gravable 2018, el cual, según el artículo 3 de la misma resolución, deberá ser presentado previo a la presentación de la declaración del impuesto de renta y complementario.

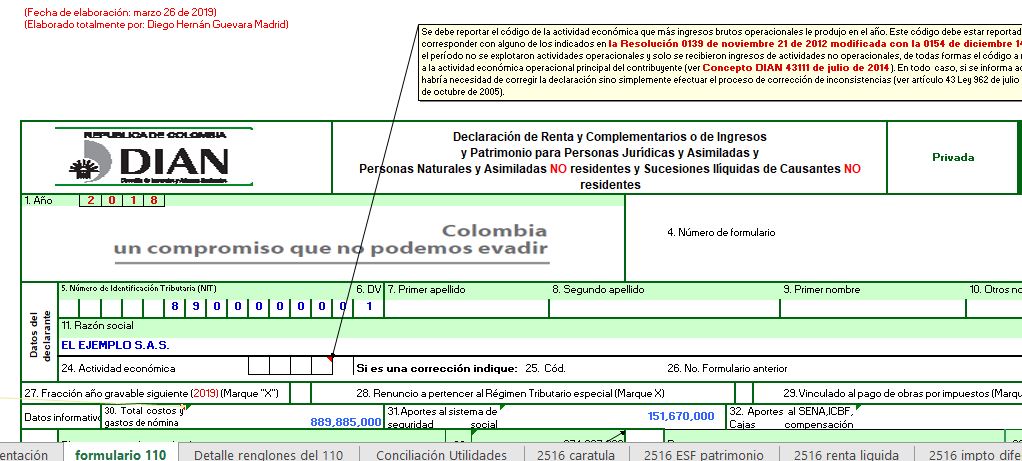

El nuevo formulario 110 para el año gravable 2018 y fracción de 2019 fue prescrito el pasado 7 de marzo. Los vencimientos, por su parte, iniciarán el 9 de abril. En esta herramienta encontrará formulados los 105 renglones del formato, con cada uno de sus anexos y la respectiva conciliación fiscal.

En la elaboración del formato 2516 de conciliación fiscal se pueden detectar errores. Respecto a lo anterior, ¿cómo se corrigen estos desde el punto de vista contable?

Mediante la Resolución 000016 de marzo 7 de 2019 se prescribió el formulario 110 para las declaraciones del año gravable 2018 y fracción del 2019. Además, el formulario 210 fue prescrito para el año gravable 2018 y no será procedente por fracción del 2019. A continuación, describimos sus novedades.

Mediante Resolución 000016 de marzo 7 de 2019, publicada en el diario oficial de marzo 13, se prescribió el formulario 110 para las declaraciones del año gravable 2018 y fracción del 2019. Por su parte, el formulario 210 fue prescrito para el año gravable 2018 y no será procedente por fracción del 2019.

A continuación se nombran los aspectos necesarios para determinar el patrimonio fiscal a diciembre 31 de 2018 y para realizar la depuración de la renta líquida gravable y la ganancia ocasional gravable de las personas jurídicas por el año gravable 2018.

¿De qué forma se tendrá que elaborar y presentar el nuevo formato 2516 para el reporte de conciliación fiscal y el nuevo formato para el detalle del renglón de otras deducciones, creado por el artículo 94 de la Ley 1943 de 2018? Esta y otras inquietudes se despejan a continuación.

La determinación del impuesto diferido está estrechamente relacionada con el proceso de conciliación fiscal, pues a través de este se pueden determinar las diferencias surgidas entre la aplicación de la bases contables y fiscales para la medición de las diferentes partidas.

El artículo 772-1 del ET, adicionado por la Ley 1819 de 2016, señala que los contribuyentes obligados a llevar contabilidad deberán llevar un sistema de control o de conciliaciones de las diferencias surgidas entre la aplicación de los nuevos marcos técnicos normativos contables y las normas fiscales.

Las correcciones del reporte de conciliación fiscal no están sujetas a un plazo específico, es decir, se podrán realizar en cualquier momento después de haber corregido el formulario 110. Igualmente, no existe ningún tipo de sanción relacionado con la corrección de este reporte.

Por medio de la Ley 1819 de 2016 se adicionó el artículo 772-1 del ET en el cual se establece que los contribuyentes obligados a llevar contabilidad deberán realizar la conciliación fiscal a través del cual se pueden identificar las diferencias existentes entre las bases contables y fiscales.

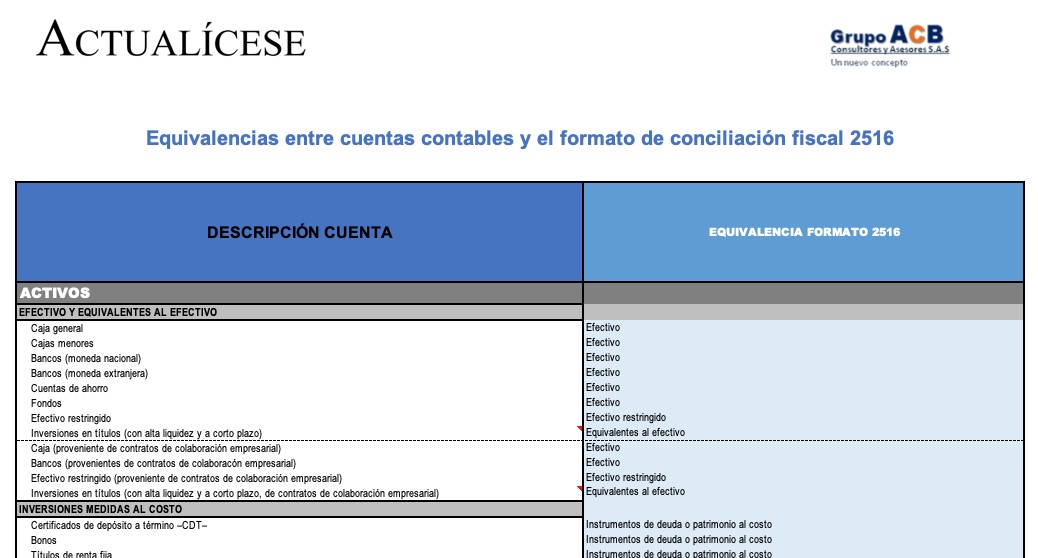

La conciliación fiscal permite el control de las diferencias que surjen entre la aplicación de los marcos técnicos normativos contables y las disposiciones fiscales. En esta guía podrá identificar las cuentas del formato 2516 que corresponden a cada una de las cuentas contables.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”