Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

Este formulario debe entregarse de forma presencial, de no hacerlo dentro del plazo estipulado el empleador se expone a la sanción contemplada en el artículo 667 del ET modificado por la reforma tributaria. Este certificado difiere en varios aspectos al entregado por el período 2016.

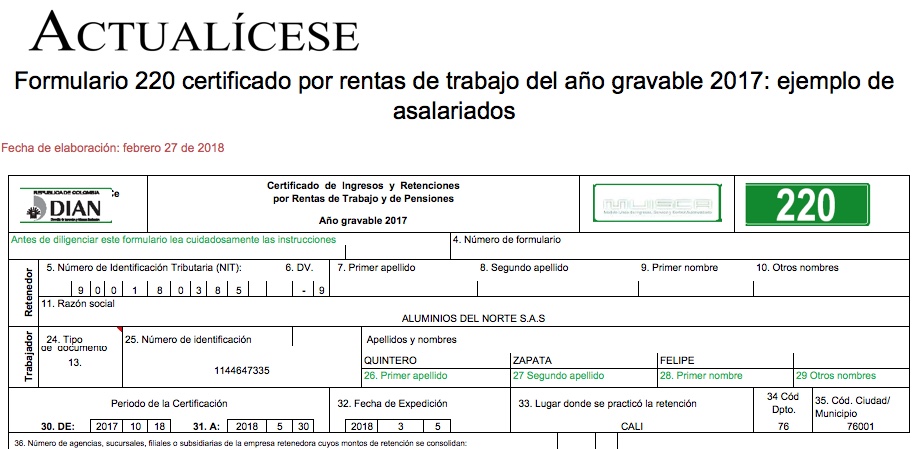

El formulario 220, para certificar rentas de trabajo del año gravable 2017, fue prescrito con el artículo 3 de la Resolución 000002 de 2018. En esta herramienta puede visualizar cómo este quedaría diligenciado, si se tienen en cuenta los datos suministrados a modo de ejemplo para cinco asalariados.

Cuando se prescribió el formulario 220 para certificar las rentas de trabajo por el año gravable 2017, no se tuvieron en cuenta algunas reglamentaciones del Decreto 2250 de diciembre 29 de 2017 y que sí aplican para el año gravable 2017, por eso la Dian le realizó algunos ajustes.

En el Diario Oficial 50.500 de febrero 7 de 2018 la Dian volvió a publicar los 13 formularios que hacían parte de su Resolución 000002 de 2018, para oficializar los ajustes posteriores realizados a los renglones 46, 50 y 51 del formulario 220 y el renglón 87 del formulario 350.

El formulario 220 prescrito con la Resolución 000002 de 2018 tenía 3 defectos importantes que fueron ajustados por la Dian en enero 22 de 2018, pues no se tuvieron en cuenta las reglamentaciones del Decreto 2250 de 2017. No se ha publicado una nueva resolución para oficializar dichos ajustes.

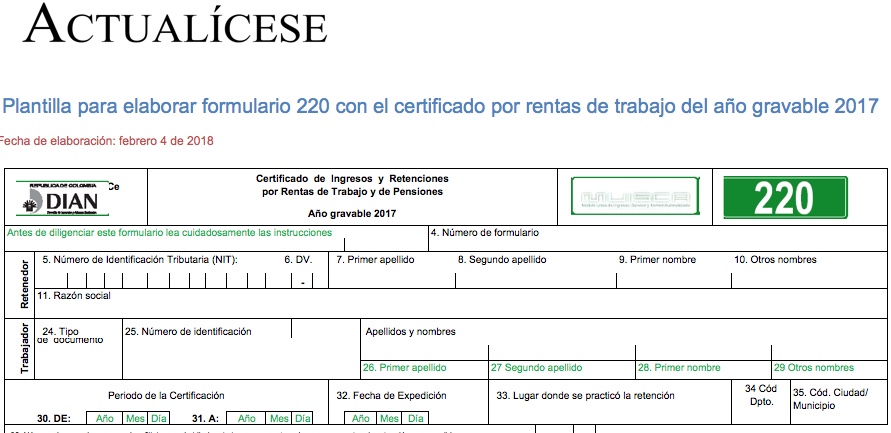

En esta plantilla se reproduce el formulario 220 para certificar rentas de trabajo del año gravable 2017, el cual fue prescrito con el artículo 3 de la Resolución 000002 de enero 15 de 2018, pero que fue ajustado el 22 de enero 2018. Dicho certificado debe ser expedido antes de marzo 16 de 2018.

A través del artículo 3 de la Resolución 000002 de enero 15 de 2018 la Dian prescribió el nuevo formulario 220 que se usará para expedir el certificado por rentas de trabajo del año gravable 2017. En este se aplicaron varios de los cambios introducidos por la Ley 1819 de 2016.

¿Qué sanción aplica para una empresa que se rehúsa a entregar el formulario 220?

Resuelta 07 de septiembre de 2017

En la conferencia de declaración de renta cuando se habló del formulario 220 en un aparte se dijo «que los empleados deberíamos incluir las cuentas por cobrar por concepto de obligaciones laborales que reporta la empresa por concepto de cesantías, intereses de cesantías, vacaciones etc.». Ahora bien, con esto se estaría incrementando el patrimonio en ese rubro y por ende se va a ver reflejado automáticamente en un incremento del activo en la renta por comparación patrimonial, por consiguiente, ¿cómo se debe proceder en tal situación?

Resuelta 03 de Agosto de 2017

¿Las empresas están obligadas a expedir el formulario 220 a sus empleados?

Resuelta 16 de Marzo de 2017

¿Cuáles son los pagos realizados a los empleados que se deben registrar en el renglón 41 del formulario 220?

De acuerdo con el artículo 1.6.1.13.2.43 del DUT 1625 de 2016, hoy 17 de marzo es el último día para que los agentes retenedores expidan los certificados de ingresos y retenciones para personas naturales empleados por el año gravable 2016 y los certificados de retención por otros conceptos.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”