Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

El pasado 22 de mayo fue la fecha límite de la primera cuota del Impuesto a la Riqueza y su Complementario de Normalización Tributaria del 2017. Este es el balance del Gobierno.

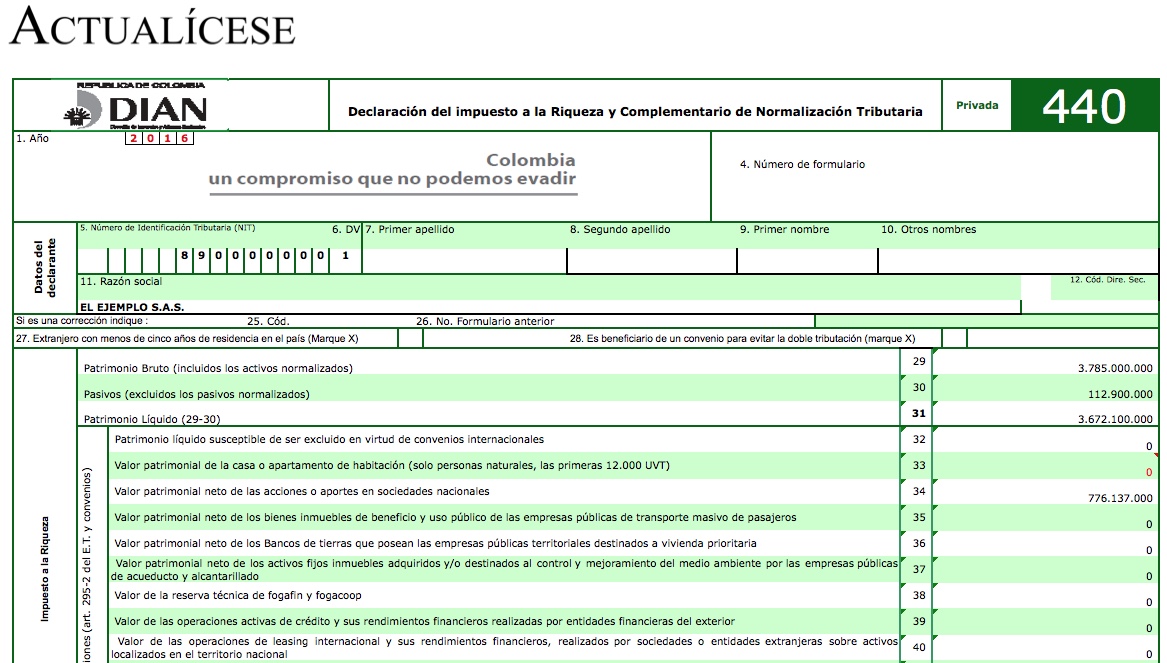

El formulario 440 para el año 2017 que se está cargando en la plataforma MUISCA tiene desactualizado el rótulo o nombre del renglón 42 pues no es igual al nombre que figura en el formulario 440 para el año 2017 que fue prescrito con el artículo 4 de la Resolución 000013 de marzo 3 de 2017.

El impuesto a la riqueza y su complementario de normalización tributaria por el año gravable 2017 debe ser pagado en dos cuotas iguales, en mayo y septiembre de 2017, en los términos del artículo 1.6.1.13.2.23 del Decreto 1625 de 2016 (modificado por el artículo 17 del Decreto 2105 de 2016) y utilizando el formulario 440.

El impuesto a la riqueza y su complementario de normalización tributaria por el año gravable 2016 debe ser pagado en dos cuotas iguales, en mayo y septiembre de 2017. Se utilizaría el formulario 440, el cual no tendría cambios respecto al del año anterior.

Ante la omisión de activos o la inclusión de pasivos inexistentes en declaraciones de años anteriores, existe la posibilidad de declararlos mediante el impuesto complementario de normalización tributaria. A continuación se presentan 10 respuestas a preguntas frecuentes sobre el tema.

El proyecto de la nueva reforma tributaria dado a conocer en octubre 19 del 2016 no eliminaría las normas de la Ley 1739 del 2014 que crearon el impuesto a la riqueza y su complementario de normalización tributaria. Por tanto, durante 2017 y 2018 seguiría siendo obligatorio presentar y pagar el impuesto a la riqueza para aquellos que se convirtieron en sujetos pasivos de dicho impuesto en enero 1 del 2015. Además, entre 2017 y 2018 también se podrían seguir presentando declaraciones voluntarias de dicho impuesto con miras a efectuar normalizaciones de activos y pasivos cancelando el consecuente impuesto complementario de normalización tributaria.

Actualmente las empresas colombianas se encuentran en los procesos de adopción y aplicación plena de las normas internacionales, razón por la cual es importante conocer la manera en que los activos omitidos se normalicen mediante la liquidación y pago del impuesto complementario de normalización tributaria, deben ser reconocidos contablemente con la aplicación de los nuevos marcos normativos.

Los contribuyentes deben tener presente que este par de declaraciones no son lo mismo. Cada una tiene sus características particulares y en esta infografía las describimos. En el caso del impuesto a la riqueza y complementario de normalización tributaria, los contribuyentes deben diligenciar el formulario 440, mientras que la declaración de activos en el exterior se debe hacer en el formato 160.

Los activos omitidos que se hayan normalizado en el 2015, y los que se normalicen en el 2016 y 2017 no darán lugar a renta por comparación patrimonial; tampoco generarán renta líquida gravable en el año en que se normalicen ni en los años anteriores, en los impuestos de renta y CREE.

La Ley 1739 del 2014 estableció el impuesto complementario de normalización tributaria, el cual se debe declarar, liquidar y pagar en la declaración del impuesto a la riqueza; dicho impuesto estará vigente hasta el 2017.

A continuación se presentan dos plantillas para efectuar la simulación de lo que sería la liquidación del impuesto a la riqueza y su complementario de normalización tributaria entre los años 2015 y 2018. En la primera se hacen los cálculos aplicables al caso de las personas jurídicas; en la segunda se hace lo mismo, pero con las personas naturales y sucesiones ilíquidas. Además, en el caso del control a la base gravable final del 2016, estamos siguiendo los mismos métodos que se estaban aplicando en la plataforma MUISCA hasta la fecha en que fue actualizada esta herramienta (mayo 11 del 2016). Para quienes deseen utilizar estas plantillas en sus propios casos de simulación, solo deberán cambiar los valores de las celdas que no se encuentran resaltadas en amarillo o naranja, pues las que sí están resaltadas en dichos colores contienen fórmulas y operaciones aritméticas.

Diego Guevara Madrid y Alexander Cobo Barrera debatieron sobre el impuesto complementario de normalización tributaria. Coinciden en que el Ministerio de Hacienda tiene detectados a los contribuyentes ubicados en Colombia con patrimonios ocultos en el exterior y la idea es que estos, por medio de la Ley 1739 del 2014, los declaren y estén a paz y salvo con el Estado.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”