Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

El régimen simple de tributación –SIMPLE–, creado con el artículo 66 de la Ley de financiamiento, pretende alivianar las cargas tributarias de quienes opten voluntariamente por trasladarse a él. Ante las dudas respecto a la conveniencia de hacerlo, estos son los puntos clave por considerar.

Aunque la Dian había indicado que desde enero 1 de 2019 los tiquetes expedidos por máquinas registradoras bajo el sistema POS no tenían aceptación fiscal como soporte de costos, deducciones e IVA descontable, recientemente dijo lo contrario en su Concepto 4834 de 2019.

A través de la Resolución 000013 de febrero 15 de 2019, la Dian ajustó las medidas en caso de presentarse inconvenientes tecnológicos o de tipo comercial para facturar electrónicamente. Esta pretende dar luces en caso de presentarse problemas con los sistemas del obligado a facturar o sus proveedores, entre otros.

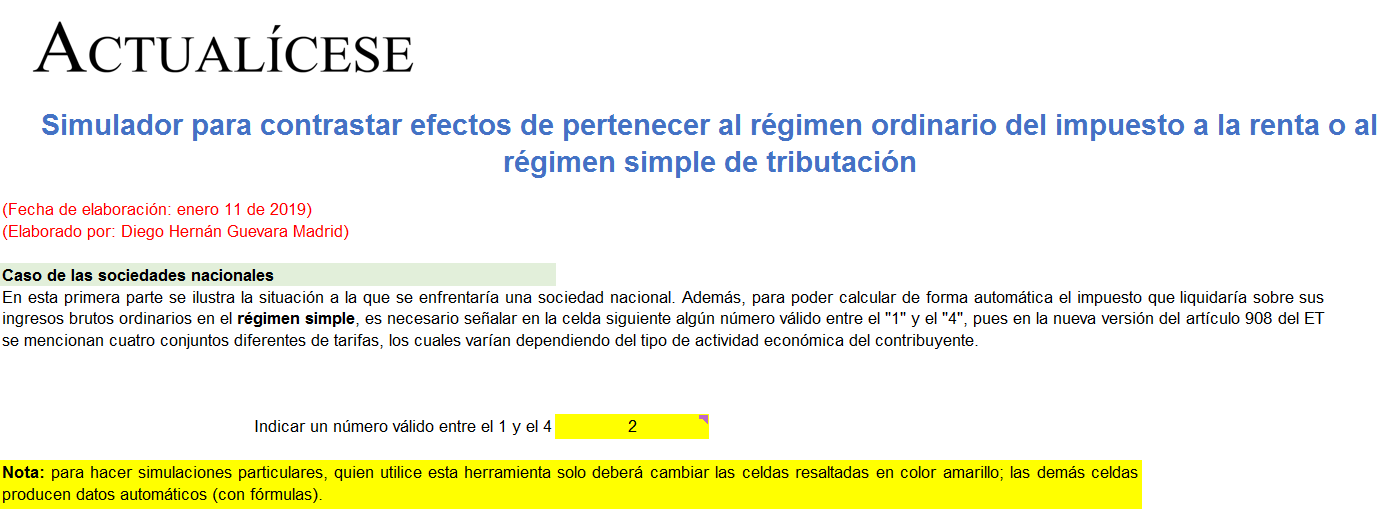

En lugar del monotributo, las nuevas versiones de los artículos 903 a 916 ET crearon el nuevo régimen simple de tributación, el cual empezará a existir a partir del año gravable 2019 y funcionará como un régimen opcional que reemplaza al régimen ordinario del impuesto de renta.

Respuesta de Diego Guevara M. a la pregunta:

Una persona natural realizó aportes al fondo de pensiones, pero los retiró antes de los 10 años. Dicha persona ya ha dado cumplimiento a todos los requisitos para acceder a pensión. Además, el fondo le entregó un certificado indicando que retiró determinada suma con beneficio tributario. Al respecto, ¿cómo se debe llevar este valor a la declaración de renta?

Resuelta en febrero 13 de 2019

Entre las novedades que llegan con la aprobación de la Ley de financiamiento 1943 de 2018, está la creación del nuevo impuesto al patrimonio por los años 2019, 2020 y 2021, y la del nuevo impuesto unificado bajo el régimen simple de tributación a partir del año gravable 2019.

Con la aprobación de la Ley de financiamiento 1943 de 2018, se introdujeron cambios respecto de la clasificación de algunos bienes y servicios frente al impuesto a las ventas y el impuesto al consumo. Dichas modificaciones empezaron a tener aplicación el 1 de enero de 2019.

Como es de conocimiento general en el ámbito de los contadores públicos, el Ministerio de Hacienda y Crédito Público expide anualmente el decreto de plazos para la presentación y pago de los diferentes impuestos nacionales, documento que pretende constituir un derrotero para que los contribuyentes den cumplimiento a sus obligaciones formales y sustanciales.

Los proveedores tecnológicos habilitados para ofrecer los servicios inherentes a la elaboración y control de las facturas electrónicas deberán tener presente las obligaciones e infracciones en las que pueden incurrir en el ejercicio de su actividad, de conformidad con el artículo 17 de la Ley 1943 de 2018.

Esta herramienta contiene las depuraciones para definir la retención a practicar cuando se efectúan pagos o abonos en cuenta a personas naturales que perciban rentas de trabajo. Además, incluye ayudas informativas como videos, análisis, casos de estudio, conceptos tributarios, guías y liquidadores.

En esta herramienta se ilustran las depuraciones básicas que deberá realizar cada mes, cuando se efectúen pagos o abonos en cuenta a personas naturales residentes que perciban rentas de trabajo (laborales y no laborales). Esto con el propósito de definir el monto de la retención a practicar.

En esta herramienta se ilustran los cálculos que deben hacerse en diciembre de 2018 y junio de 2019 para obtener el porcentaje fijo de retención aplicable a los pagos en los semestres enero-junio y julio-diciembre de 2019. También se presenta la depuración de la retención para los pagos de 2019.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”