Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

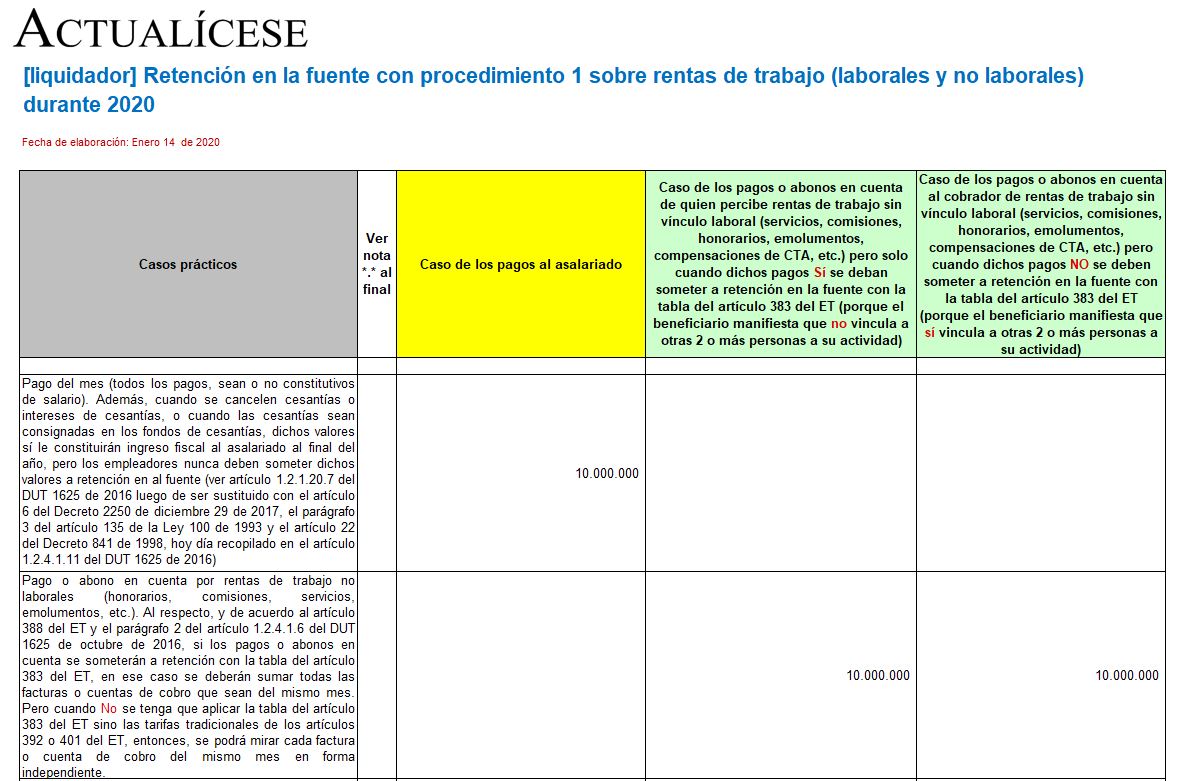

En este liquidador, contemplando los cambios de la Ley 2010 de diciembre 27 de 2019, se ilustran las depuraciones que deberá hacer cada mes, durante el 2020, al momento de efectuar pagos o abonos en cuenta a las personas naturales residentes que perciban rentas de trabajo (laborales y no laborales).

El nuevo texto del artículo 1.6.1.13.2.38 el Decreto único tributario 1625 de 2016, modificado a través de artículo 2 del Decreto de calendario tributario 2345 de diciembre 23 de 2019, establece los plazos para la declaración y pago bimestral del impuesto nacional al carbono para el año gravable 2020. Tenga en cuenta que el 21 […]

El nuevo artículo 1.6.1.13.2.37 del DUT 1625 de 2016, modificado por el artículo 2 del Decreto de calendario tributario 2345 de 2019, indicó las fechas para la declaración y pago mensual del impuesto a la gasolina y el ACPM. Tenga en cuenta que el 21 de enero de 2020, el Ministerio de Hacienda publicó un proyecto […]

Los plazos para la presentación de las respectivas declaraciones de retenciones en la fuente se indicaron en el artículo 1.6.1.13.2.33 del Decreto 1625 de 2016, modificado por el artículo 2 del Decreto 2345 de 2019.

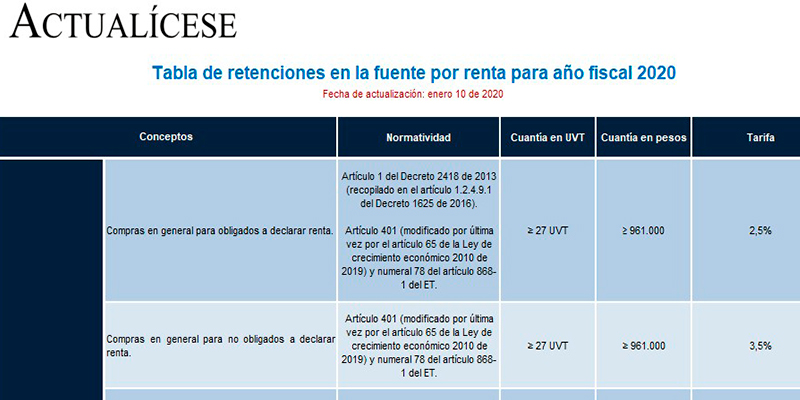

En la siguiente guía en Excel podrá encontrar discriminadas las tarifas y cuantías mínimas de retención en la fuente a título de renta para el año 2020. Algunos de los conceptos abordados son compras, servicios, arrendamientos, honorarios y comisiones. Tenga en cuenta la UVT para 2020 es de $35.607.

La autorretención especial a título de renta fue introducida por la Ley 1819 de 2016, a modo de reemplazo de la autorretención del CREE.

Los plazos para declararla en 2020 se encuentran en el artículo 1.6.1.13.2.33 del Decreto 1625 de 2016, modificado por el artículo 2 del Decreto 2345 de 2019.

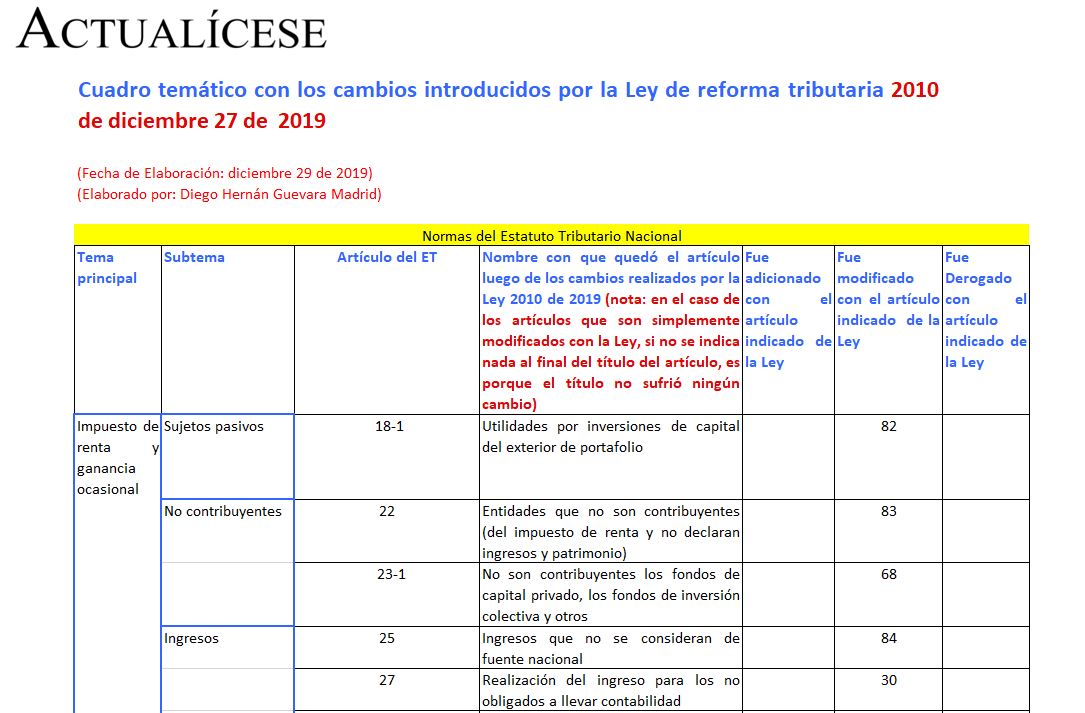

Compartimos en este cuadro sinóptico artículos del Estatuto Tributario y de otras normas que cambiaron con la nueva Ley de reforma tributaria 2010 de diciembre 27 de 2019.

Adicionalmente, incluimos un cuadro con los cambios introducidos por la Ley 1943 de 2018 (Ley de financiamiento).

Teniendo en cuenta que por medio de la Ley 1943 de 2019 se introdujeron modificaciones en materia de impuesto sobre la renta y complementarios en relación con las tarifas aplicables a los dividendos y participaciones, el Ministerio de Hacienda, por medio del Decreto 2371 del 27 de diciembre, reglamentó los artículos 242, 242-1, 245 y 246-1 del Estatuto Tributario. En ese sentido, sustituyó el Decreto 1625 de 2016 (Único Reglamentario en Materia Tributaria), reglamentando el tratamiento tributario en materia de retención en la fuente a título de impuesto sobre la renta, por concepto de dividendos y participaciones al momento del pago o abono en cuenta; esto cuando se trate de utilidades que se decreten a partir del primero 1° de enero de 2019.

A su vez, la presente norma precisa cómo las personas jurídicas que se acojan al SIMPLE deben determinar los dividendos o participaciones gravadas (o no) con el impuesto sobre la renta y complementarios, al momento de la distribución de las utilidades a sus socios o accionistas de conformidad con lo dispuesto en los artículos 48 o 49 del ET.

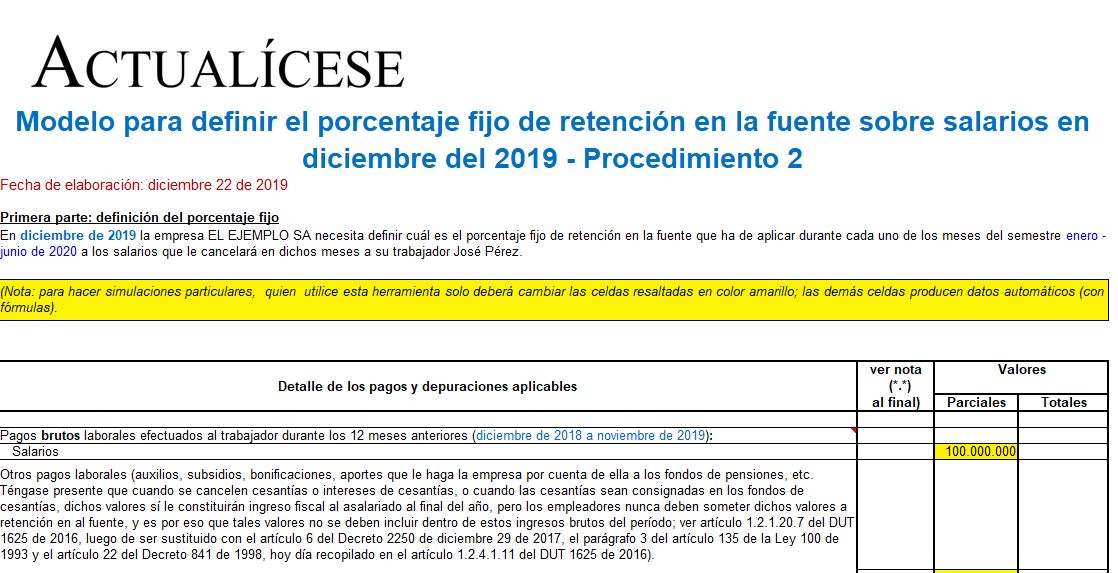

Para calcular la retención en la fuente sobre salarios por el procedimiento 2 se tendrá que definir en diciembre de 2019 el porcentaje fijo a aplicar durante el primer semestre de 2020.

La Ley de crecimiento realizó cambios en la tabla de retención en la fuente expuesta en el artículo 383 del ET.

La ya declarada inexequible Ley 1943 de 2018 realizó cambios en cuanto a la tributación del impuesto de renta para personas naturales.

Ministerio de Hacienda, mediante Decreto 2264 de 2019, reglamentó dichas modificaciones y deberán ser tenidas en cuenta por el año gravable 2019.

Tras la aprobación de la Ley de crecimiento económico aplicable a partir del 1 de enero de 2020, es importante que los profesionales contables estén a la vanguardia de todas las novedades que se introdujeron y que, por consiguiente, impactan su ejercicio profesional.

Conozca más detalles a continuación.

Consejo Privado de Competitividad indica que en Colombia los impuestos directos recaen mayoritariamente sobre las empresas, lo cual afecta la inversión.

Tarifa del impuesto de renta para las empresas en Colombia sigue estando por encima del valor promedio de América Latina (27,7 %) y la OCDE (21,6 %).

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”