Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

En medio de la socialización de las propuestas para modernizar la revisoría fiscal en Colombia, el Comité del Tolima elaboró un diagnóstico de esta función en el que se describen las debilidades, oportunidades, fortalezas y amenazas.

Estas son las debilidades que presenta la revisoría fiscal.

La NIA 505 sobre confirmaciones externas se emitió con destino a los auditores financieros, sin embargo, los revisores fiscales pueden aplicarla realizando las adecuaciones necesarias para cumplir con su misión de vigilancia preventiva, continua y con cobertura sobre todas las áreas de la empresa.

El revisor fiscal está en total facultad de decidir si acepta o continúa con un compromiso de revisoría fiscal, esta decisión la debe tomar evaluando la pertinencia de este y si puede o no afectar su imagen profesional.

Te contamos cuáles aspectos debe considerar a la hora de tomar esta decisión.

La NIA 501 se emitió con destino a los auditores financieros, sin embargo, los revisores fiscales pueden aplicarla realizando adecuaciones necesarias para cumplir con su misión de vigilancia preventiva, continua y con cobertura sobre todas las áreas de la empresa, como inventarios, litigios, etc.

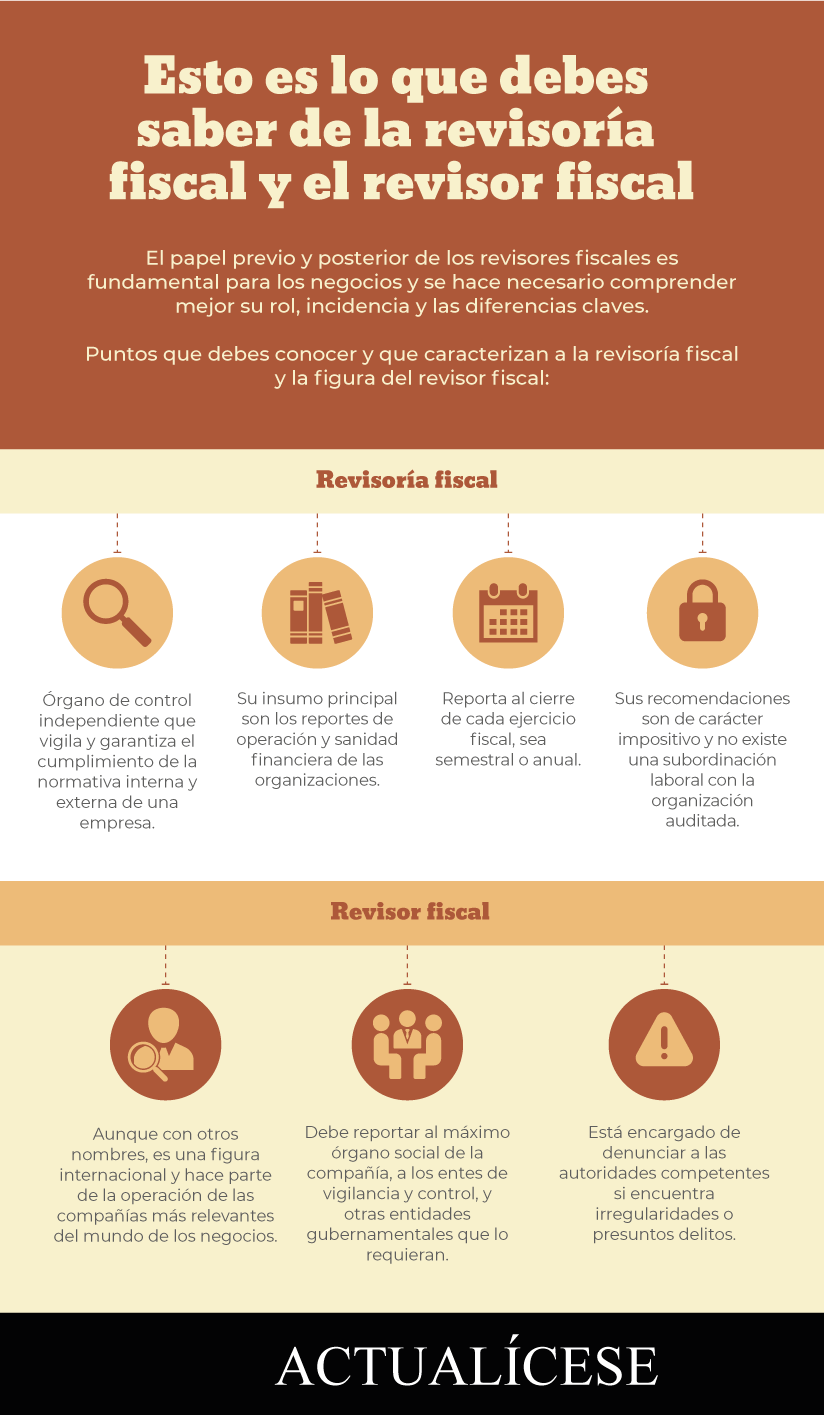

Gloria Mahecha explica que la revisoría fiscal hace las veces de un órgano de control independiente.

Revisor fiscal se encarga de denunciar a las autoridades competentes en caso que encuentre irregularidades o presuntos delitos.

La auditoría valora y da información sobre el control y cumplimiento de los administradores de la organización frente a los estatutos vigentes.

Los papeles de trabajo son conocidos en casi todo el mundo occidental desde hace más de 70 años. De su difusión y aplicación se encargaron principalmente las grandes firmas de auditoría, respecto a estos existe una gran duda, ¿son iguales los papeles de trabajo a las evidencias de auditoría?

En esta conferencia, el Dr. Oscar Mauricio Corredor describe que la nueva realidad para la revisoría fiscal trae una serie de riesgos legales, financieros, operacionales, información financiera fraudulenta, fraude informático, corrupción, informalidad, evasión fiscal, entre otros. De igual manera, lavado de activos, financiación del terrorismo, falta de conciencia social, desactualización, gobierno corporativo corrupto, la relación […]

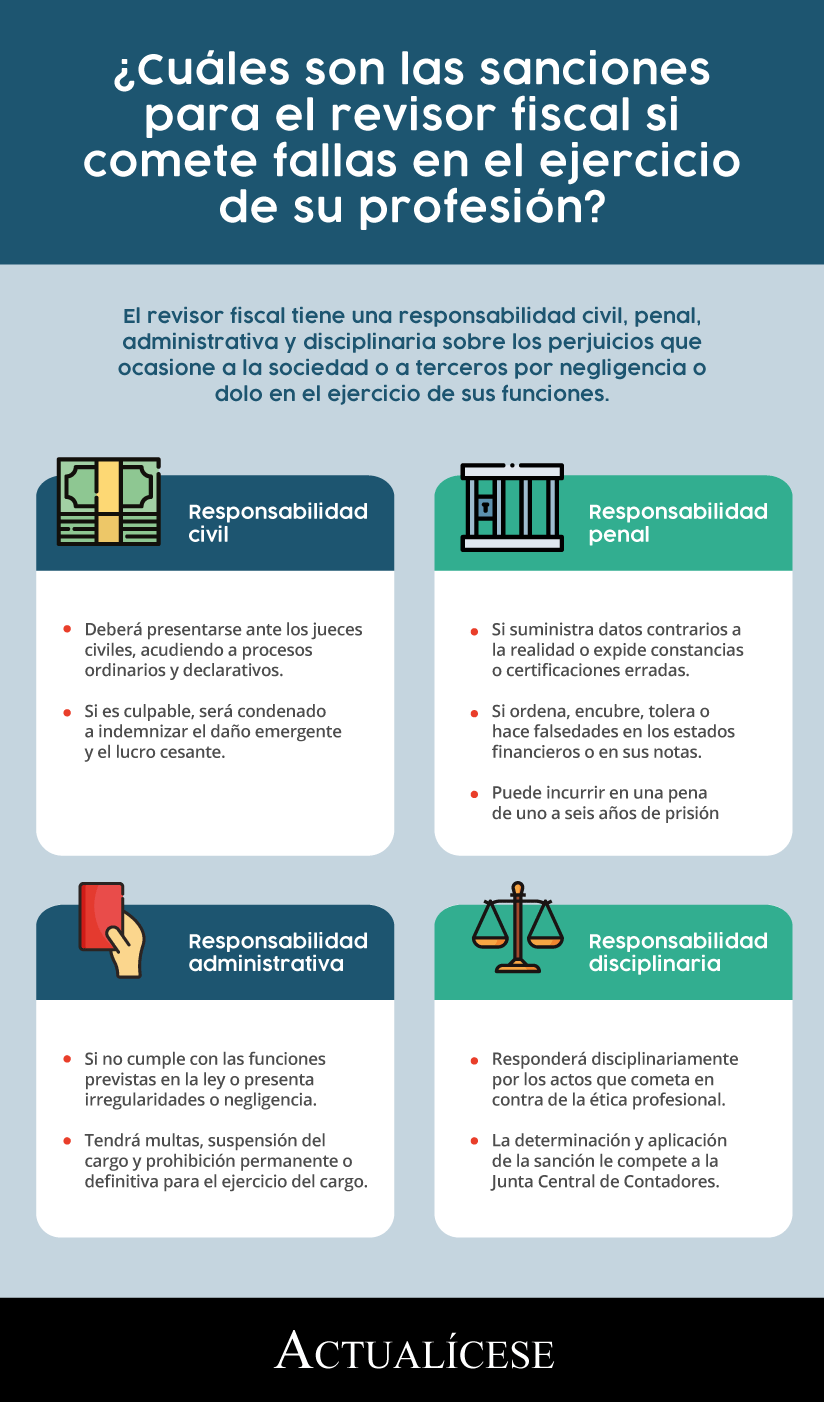

El revisor fiscal tiene una responsabilidad civil, penal, administrativa y disciplinaria sobre los perjuicios que ocasione a la sociedad o a terceros por negligencia o dolo en el ejercicio de sus funciones.

Rafael Franco afirma que hay profesionales que piensan que es tiempo de que la revisoría fiscal esté ligada a Estándares Internacionales, pensando que la regulación internacional es un tema nuevo, pero no lo es.

A la revisoría fiscal le corresponde vigilar los entes económicos, su funcionamiento, actividades y operaciones.

La NIA 500 se emitió con destino a los auditores financieros. Sin embargo, los revisores fiscales pueden aplicarla realizando los cambios y adecuaciones necesarios para cumplir con su misión de vigilancia preventiva, continua y con cobertura sobre todas las áreas de actividad de la empresa.

Para que el revisor fiscal pueda detectar y actuar correctamente frente a las amenazas contra los principios éticos fundamentales de la contaduría pública, debe conocer a qué tipo de riesgos se enfrenta y en qué categorías se clasifican, para así establecer las salvaguardas necesarias.

El Consejo Técnico de la Contaduría Pública –CTCP– publicó el Concepto 0197 de 2021, mediante el cual se aclara si el grado de consanguinidad es o no una inhabilidad para aceptar el cargo de revisor fiscal de una cooperativa.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”