Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

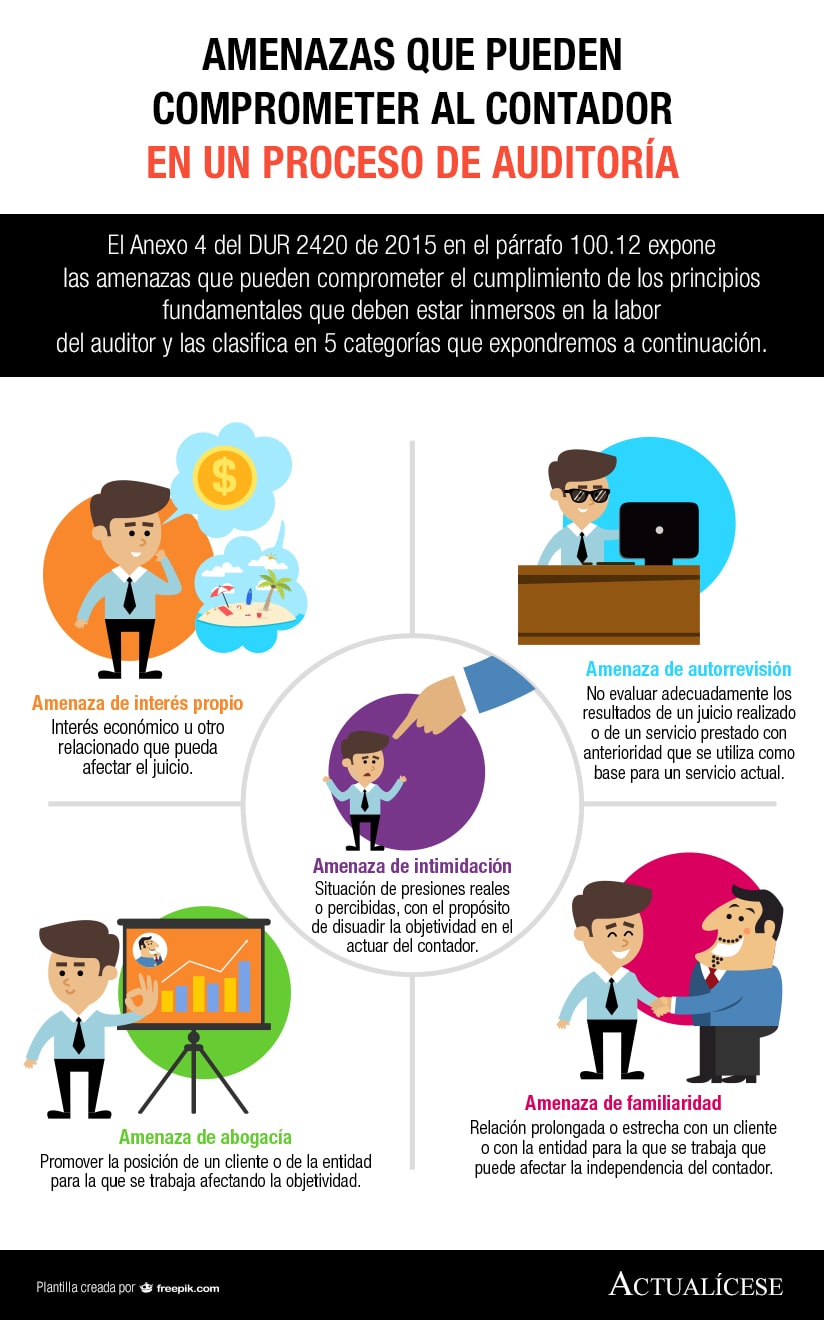

Para que el revisor fiscal pueda detectar y actuar correctamente frente a las amenazas contra los principios éticos fundamentales de la contaduría pública, debe conocer a qué tipo de riesgos se enfrenta y en qué categorías se clasifican, para así establecer las salvaguardas necesarias.

En el siguiente video, nuestro experto consultor en Estándares Internacionales, Roberto Andrés Valencia Aguirre, responde a la siguiente pregunta: ¿qué debe hacer un revisor fiscal cuando detecta una amenaza ante uno de los principios éticos de la profesión?

En primer lugar, Mejía indica que, para identificar amenazas a la ética del revisor fiscal, es importante conocer cuáles son los principios éticos fundamentales de la contaduría pública:

Estos principios éticos se encuentran enunciados en el Código de Ética del IESBA, que se encuentra dividido en tres partes:

Mejía explica que, a partir del conocimiento del Código de Ética, el revisor fiscal podrá identificad a qué tipo de amenaza contra la ética se encuentra expuesto, y enuncia las categorías en las que se clasifican:

Posteriormente, cuando se ha identificado el tipo de amenaza a la que se está exponiendo, el revisor fiscal debe establecer las salvaguardas necesarias. Estas son actuaciones, medidas, alternativas o soluciones que pueden eliminar las amenazas o reducirlas a un nivel aceptable.

Las salvaguardas pueden ser requerimientos, formación profesional, procesos disciplinarios, regulaciones o revisiones externas.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”