Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

Conoce qué debe hacer el revisor fiscal cuando identifica que una decisión de la asamblea o junta de socios afecta a terceros.

Así mismo, conoce si el revisor fiscal de una entidad se encuentra facultado para impugnar las decisiones que son tomadas en la asamblea o junta de socios.

Hernando Bermúdez Gómez opina acerca de los requerimientos que realiza la Superintendencia de la Economía Solidaria a entidades que pretenden acordar procesos de disolución y liquidación, las cuales ejercen actividad financiera y se encuentren supervisadas por este organismo.

No es posible opinar en la misma forma que a la terminación del trabajo porque en el camino no se cuenta con la misma cantidad de evidencia ni se han hecho todos los procesos que la auditoría exige; la mayoría de las observaciones tienen que ver con la completitud de la información.

Aquí te contamos cuáles son las sanciones que recaen sobre el revisor fiscal por el mal cumplimiento de sus funciones.

También comentamos las sanciones aplicables a las empresas por no acatar la normativa en relación con la revisoría fiscal.

No pierdas la oportunidad de conocer esta información clave.

Para el Consejo Técnico de la Contaduría Pública –CTCP– el valor de los honorarios profesionales de un contador público o revisor fiscal es un asunto de oferta y demanda.

En este editorial te contamos las variables que el CTCP sugiere analizar al establecer una tarifa.

En este pack de formatos encontrarás 23 modelos y guías que te permitirán elaborar los informes y dictámenes de tus encargos de revisoría fiscal, auditoría, compilación y revisión de información.

Además, encuentra nuestro Especial Actualícese Lineamientos para elaborar informes de revisoría fiscal.

Aunque muchos contadores públicos no están de acuerdo con los Estándares Internacionales y consideran que las NIA no pueden aplicarse a la revisoría fiscal, en este momento no hay más remedio que cumplir con las obligaciones establecidas legalmente.

La colaboración prevista en el numeral 3 del artículo 207 del Código de Comercio no puede ser de un solo sentido; ambas partes, la autoridad supervisora y el auditor estatutario, deben ayudar a la otra a cumplir su tarea. De lo contrario, la colaboración se convierte en subordinación.

En la práctica se observa cómo muchos revisores fiscales, inspirados en una incorrecta interpretación de sus funciones, en lugar de ser íntegros y objetivos, terminan defendiendo sus posiciones, cuando la dirección y administración de las personas jurídicas corresponde a otras personas u órganos.

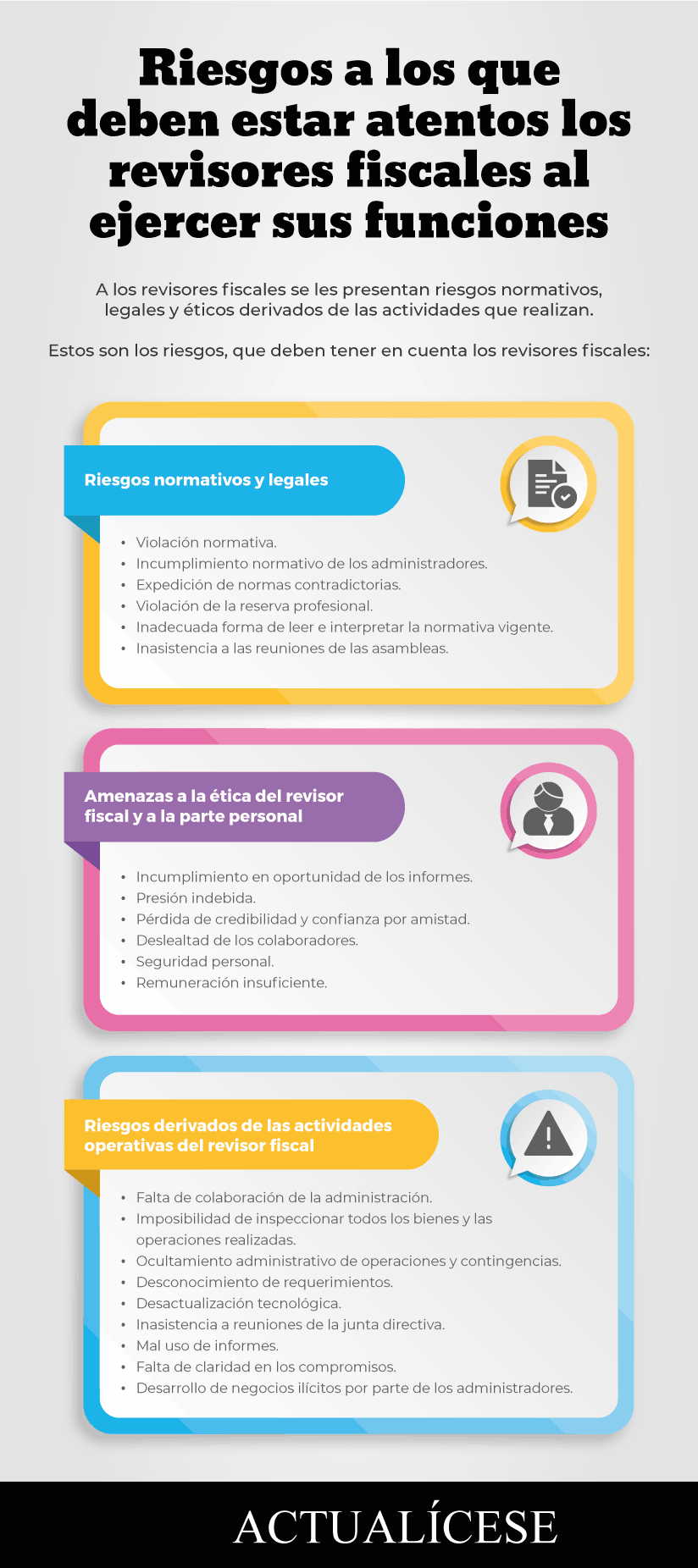

A los revisores fiscales se les presentan riesgos normativos, legales y éticos derivados de las actividades que realizan.

Estos son los riesgos que deben tener en cuenta los revisores fiscales.

La labor del revisor fiscal en una entidad se encuentra enfocada en la fiscalización. Sin embargo, el enfoque de la labor de este mismo profesional en una entidad que se encuentre en procesos de liquidación o disolución no podrá ser el mismo. Conoce más aquí sobre este asunto.

¿Cuál es el límite del revisor fiscal en la empresa en la que se encuentra ejerciendo con relación a la toma de decisiones?

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”