Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

Para realizar un adecuado dictamen en los trabajos de auditoría o revisoría fiscal es importante el uso de indicadores financieros. Estos se generan con la información o rubros de los estados financieros, arrojan información que clarifica la situación de la empresa y permiten iniciar con el pie derecho la toma de decisiones.

El revisor fiscal debe evaluar si existen deficiencias en el control interno de la entidad y si estas son significativas.

La NIA 265 establece la obligación de comunicar por escrito estas deficiencias únicamente cuando sean significativas.

A continuación, se relacionan las principales funciones y responsabilidades que recaen, directamente, sobre aquellas personas que ejercen como revisores fiscales en las empresas.

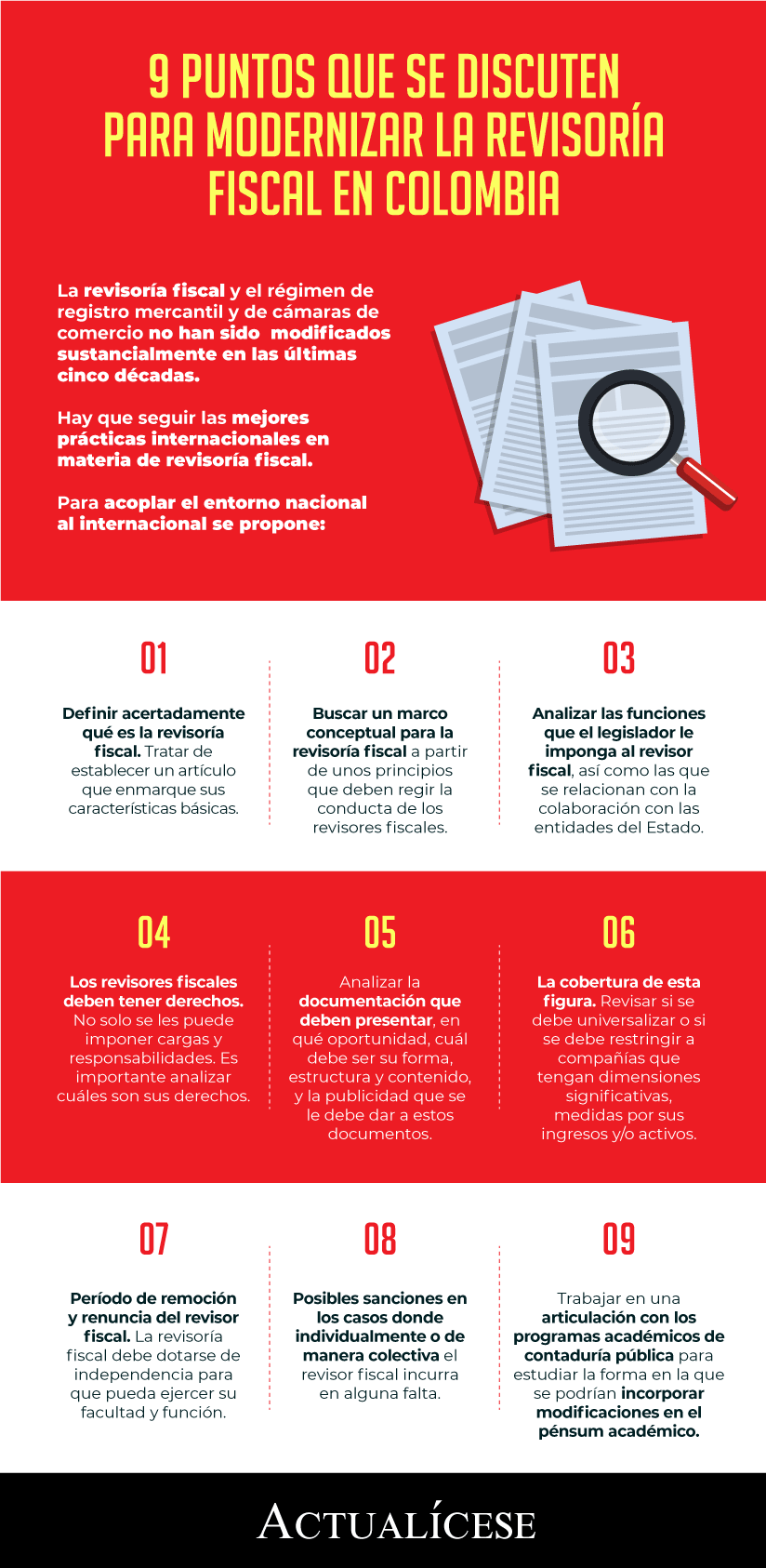

La revisoría fiscal y el régimen de registro mercantil y de cámaras de comercio no han sido modificados sustancialmente en las últimas cinco décadas.

Hay que seguir las mejores prácticas internacionales en materia de revisoría fiscal.

Para acoplar el entorno nacional al internacional se propone:

Se busca un marco conceptual a partir de principios que rijan la conducta de los revisores fiscales.

Los revisores fiscales deben tener derechos, no solo responsabilidades.

Los programas académicos deben incorporar temas de revisoría fiscal y normas de auditoría y aseguramiento.

El revisor fiscal tiene la facultad de convocar a la asamblea o junta de socios a reuniones extraordinarias para exponer irregularidades en el funcionamiento de la entidad.

En este editorial exponemos las situaciones más comunes en las que el revisor debería hacer uso de esta facultad.

La verificación de la evaluación de la hipótesis de negocio en marcha, la revisión de los cambios en las políticas y las estimaciones contables y la participación en la toma física de inventarios son algunas de las labores fundamentales que el revisor fiscal debe realizar en este cierre contable.

El CTCP aclara que la permanencia del revisor fiscal de una entidad no tiene un término de permanencia definido.

A continuación, se mencionan, entre otros aspectos, cuál es la forma correcta de reconocer y medir en los estados financieros de una copropiedad los denominados bienes comunes. De acuerdo con la Ley 675 de 2001, estos bienes pueden ser los jardines, los patios y los ascensores.

Francisco Reyes Villamizar explica que se viene haciendo un barrido de los temas fundamentales de la regulación de la revisoría fiscal para saber hacia dónde vamos.

Se busca un marco conceptual para la revisoría fiscal, así como evaluar los derechos y deberes de los revisores fiscales.

¿Las funciones del auditor externo y del revisor fiscal son las mismas?

¿El revisor fiscal debe comunicar siempre los hallazgos a la junta de socios o a la asamblea?

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”