Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

La correcta determinación del patrimonio que posee un contribuyente es vital en el proceso de declaración de renta, pues de ello depende que la renta presuntiva y la renta por comparación patrimonial sean calculadas de forma eficaz.

¿Cuáles personas naturales no deben calcular la renta presuntiva?

Compartimos nuestra compilación de 17 herramientas incluidas en tu suscripción Actualícese, que servirán de guía para estudiar y preparar la declaración de renta de personas naturales y sucesiones ilíquidas por el año gravable 2019.

Los artículos 188 y siguientes del Estatuto Tributario hacen referencia al cálculo de la renta presuntiva, la cual debe ser calculada con una tarifa del 3,5 % para el año gravable 2019.

A continuación, Diego Guevara, especialista en temas contables y tributarios, resuelve las principales dudas relacionadas con la factura electrónica, la declaración de precios de transferencia, el uso de la plataforma Radian y otros temas de actualidad.

¿Cuál es la diferencia entre el patrimonio bruto y el patrimonio líquido de una persona natural? ¿Qué efectos tiene en el cálculo de la renta presuntiva tener un patrimonio líquido negativo?

¿Las personas naturales que declaran renta por primera vez tienen que calcular también la renta presuntiva?

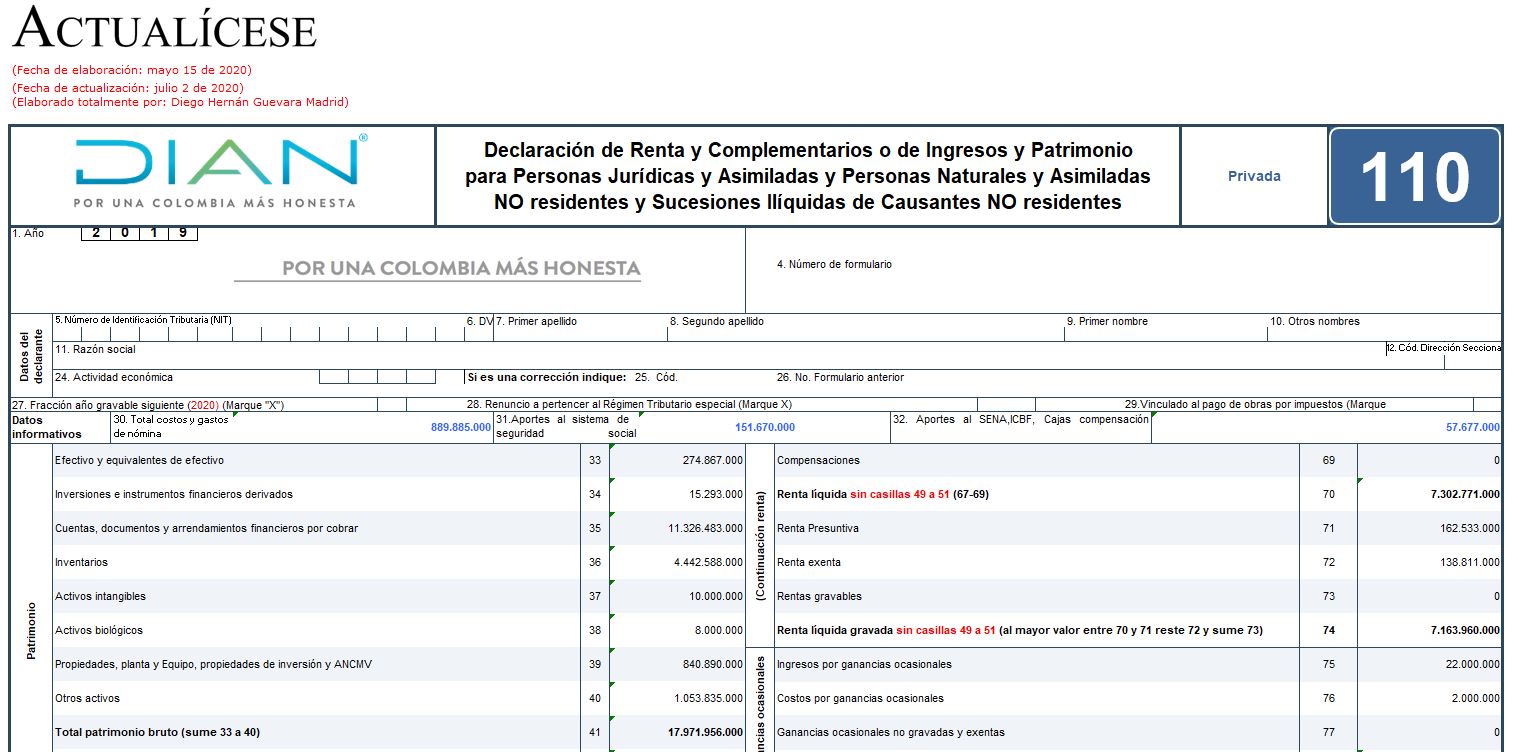

Esta plantilla, elaborada por el Dr. Diego Guevara, incluye en formato Excel el formulario 110 y el formato 2516 v. 3, prescritos por la Dian con las resoluciones 000071 de octubre de 2019 y 000023 de marzo 18 de 2020, adaptados al caso de personas naturales no residentes que llevan contabilidad.

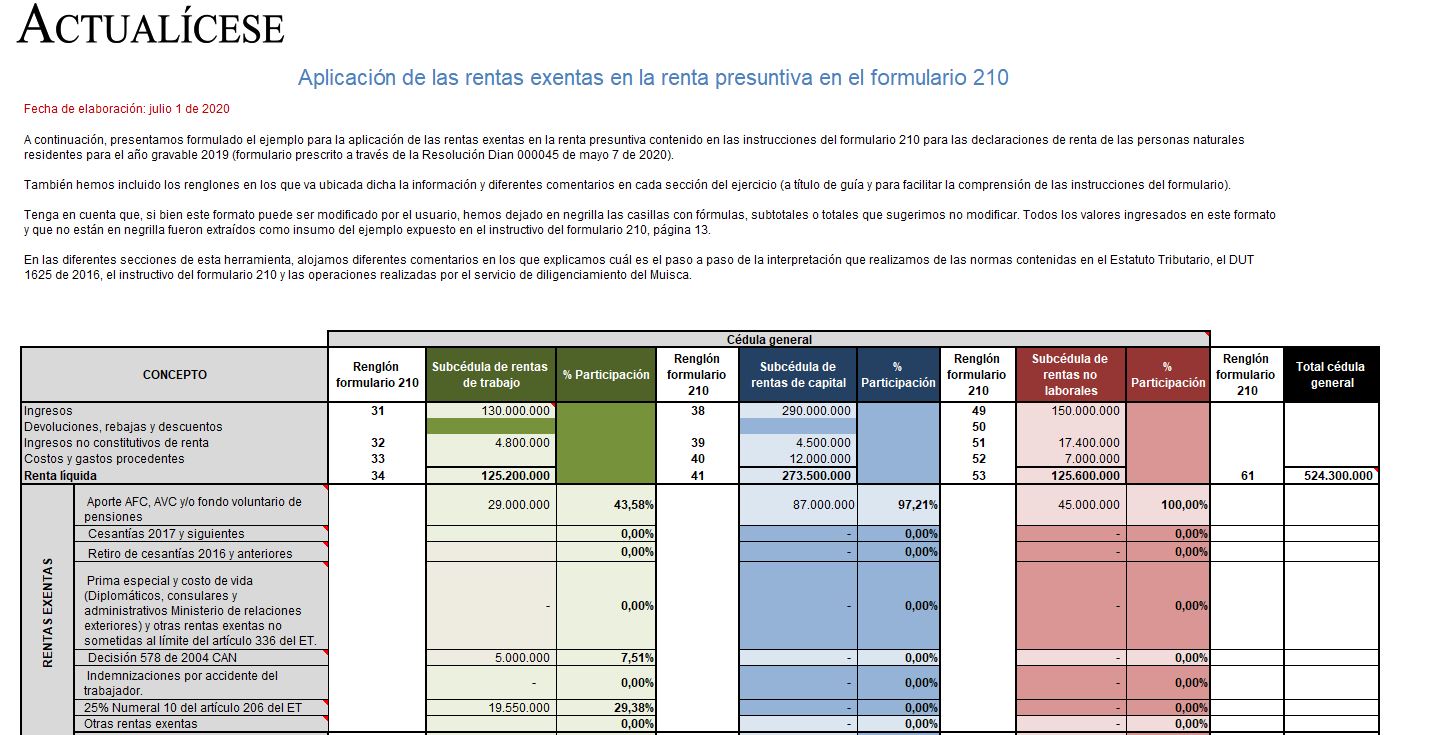

Presentamos el ejemplo sobre la aplicación de las rentas exentas en la renta presuntiva, contenido en las instrucciones del formulario 210 para las declaraciones de renta de las personas naturales residentes por el año gravable 2019.

Este liquidador puede ser adecuado para diferentes simulaciones.

En esta plantilla de Excel, elaborada por el Dr. Diego Guevara, se incluyó el formulario 110 para el año gravable 2019.

Contiene las novedades y anexos que permitirán elaborar el borrador de la declaración de renta de personas naturales no residentes y no obligadas a llevar contabilidad en Colombia.

La Dian sigue haciendo campaña para convencer a los informales de inscribirse en el SIMPLE, pero a muchos les conviene permanecer en el régimen ordinario, y mucho más en un año con pérdidas como este.

En el SIMPLE siempre se tributa sobre el ingreso bruto, sin importar si se obtienen pérdidas o no.

Las obligaciones fiscales como el cálculo de la renta presuntiva, el anticipo del impuesto de renta y la presentación de la conciliación fiscal, ¿recaen también sobre las entidades del régimen tributario especial?

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”