Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

Un trabajador dependiente puede percibir ingresos originados en actividades diferentes a la de su relación laboral.

En ese caso, se encuentra obligado a realizar aportes a seguridad social como independiente según el tipo de actividad (prestación de servicios, cuenta propia o rentas de capital).

¿Los trabajadores independientes también deben cotizar a la ARL? ¿Sobre qué base y con cuál tarifa?

Así lo dispuso la Corte Constitucional en su Sentencia C-520 de noviembre 5 de 2019.

La corporación declaró exequible de forma condicionada el artículo 33 de la Ley 1943 de 2018, que impedía afectar con costos y gastos las rentas de trabajo que se lleven a la nueva cédula general.

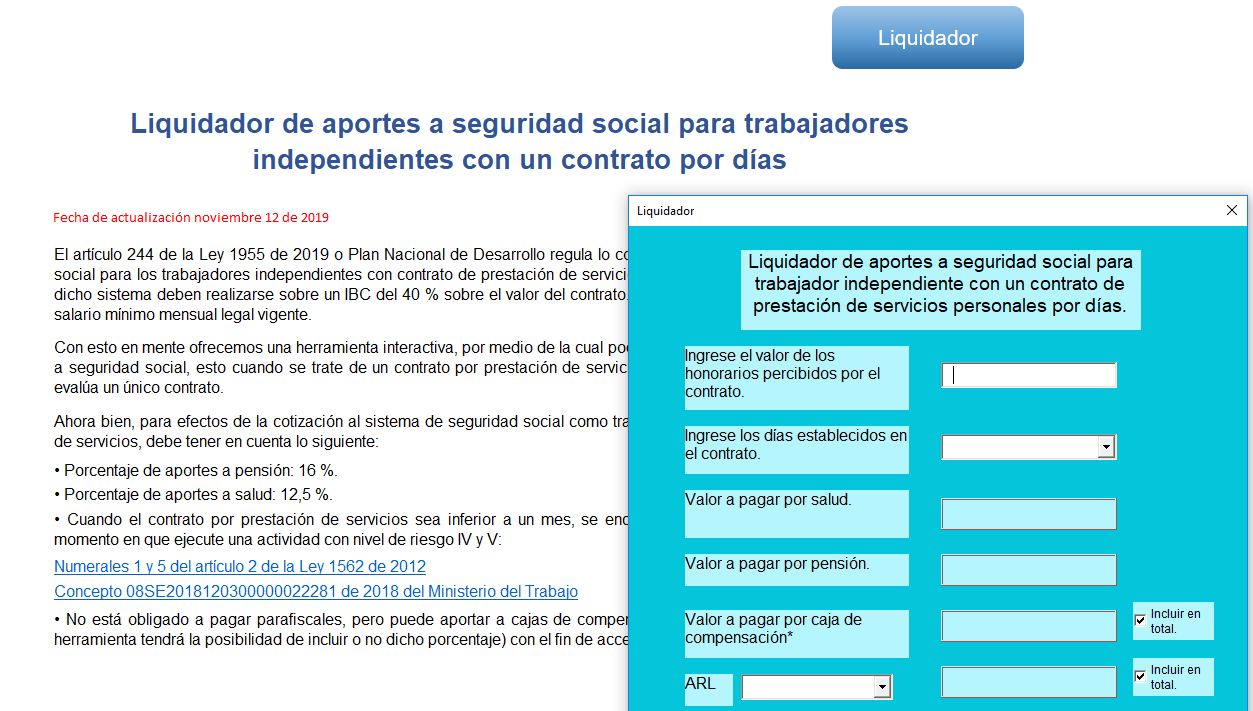

Con base en lo expuesto en la Ley 1955 de 2019 (Plan Nacional de Desarrollo), y en vista de las inquietudes que surgen sobre el pago de la seguridad social de los independientes prestadores de servicios personales, compartimos un liquidador de aportes a seguridad social para un contrato por días.

Actualmente cursa ante la Cámara de Representantes un proyecto de ley que pretende derogar lo dispuesto mediante la Ley 1955 de 2019, respecto a los aportes a seguridad social de los trabajadores independientes. A su vez, busca llenar los vacíos normativos que existen frente a dicho tema.

La obligación de pagar seguridad social debe ser asumida por las personas que se encuentran vinculadas a una empresa mediante un contrato laboral, pero también por los que califican como trabajadores independientes.

La declaración de exequibilidad condicionada ocurre a causa de que el artículo 336 del ET, modificado por el artículo 33 de la Ley 1943 de 2018, indicó que en la depuración de la nueva cédula general solo se podrían imputar costos y gastos a las rentas de capital y rentas no laborales, impidiendo de esta manera hacer lo mismo con las rentas de trabajo que los independientes llevaran a esta misma cédula.

Siguiendo los antecedentes de la Ley 1819 de 2016, a través de la cual también se limitó tal posibilidad, y el precedente de sentencias emitidas por la Corte Constitucional para rectificar tal situación, determinando que con ello se violaba el principio de equidad establecido en el artículo 95 de la Constitución Política, dicha Corte emitió la nueva Sentencia C-520 de noviembre 5 de 2019 para concluir que los contribuyentes que perciban ingresos considerados como rentas de trabajo derivados de una fuente diferente a la relación laboral o legal y reglamentaria pueden detraer los costos y gastos que tengan relación de causalidad con la actividad productora de renta para efectos de establecer la renta líquida cedular.

¿Las personas que perciben ingresos como trabajadores dependientes e independientes a la vez pueden estar afiliadas a una ARL en un trabajo y a otra en el otro?

En el trámite del proyecto de ley que pretende revivir a la Ley 1943 de 2018 debería aprovecharse para aclarar cómo se liquidarían los aportes a seguridad social de las personas naturales inscritas en el régimen simple, para que se pueda aplicar lo dispuesto en el artículo 244 de la Ley 1955 de 2019.

Una persona natural independiente que solo contrató a dos (2) personas por menos de 90 días, a la cual siempre le han practicaron la retención del 6 %, ¿puede descontarse el 25 % de renta exenta y el 10 % por dependientes?

¿Es cierto que existe un proyecto de ley que tiene como propósito derogar al artículo 244 de la Ley 1955 de 2019, artículo que hace referencia a la cotización a seguridad social de trabajadores independientes?

Si una persona natural trabajador independiente tributa bajo el régimen simple y solo contrata a un empleado, ¿puede tomarse la exoneración de aportes a salud de que trata el artículo 1.5.8.3.6 del Decreto 1625 de 2016, adicionado por el artículo 3 del Decreto 1468 de 2019?

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”