¡Estamos transmitiendo en vivo!

¿Cómo llevar a cabo un buen procedimiento disciplinario?

Este es un beneficio gratuito para ti y solo debes identificarte con tu correo electrónico para acceder.

Nuevos recursos

ACTUALIDAD - 5 septiembre, 2025

ACTUALIDAD - 5 septiembre, 2025

ACTUALIDAD - 5 septiembre, 2025

ACTUALIDAD - 4 septiembre, 2025

ACTUALIDAD - 4 septiembre, 2025

Derecho Comercial - 4 septiembre, 2025

Derecho Comercial - 4 septiembre, 2025

Contabilidad - 4 septiembre, 2025

ACTUALIDAD - 3 septiembre, 2025

ACTUALIDAD - 3 septiembre, 2025

ACTUALIDAD - 3 septiembre, 2025

FORMATOS - 3 septiembre, 2025

FORMATOS - 2 septiembre, 2025

Certificaciones - 2 septiembre, 2025

FORMATOS - 1 septiembre, 2025

ACTUALIDAD - 29 agosto, 2025

ACTUALIDAD - 29 agosto, 2025

ACTUALIDAD - 28 agosto, 2025

ACTUALIDAD - 28 agosto, 2025

ACTUALIDAD - 28 agosto, 2025

Capacitación - 29 agosto, 2025

Capacitación - 21 agosto, 2025

Masterclass - 11 agosto, 2025

Capacitación - 8 agosto, 2025

Los activos no financieros son recursos muy importantes para las pymes, ya que generan gran parte de sus ingresos y utilidades. Por esta razón, estas empresas deben saber cómo se reconocen, miden y revelan en los estados financieros en el cierre contable de acuerdo con los Estándares Internacionales.

Actualícese expone los datos clave en un informe especial que te permitirán estar capacitado para afrontar los retos de este nuevo ciclo.

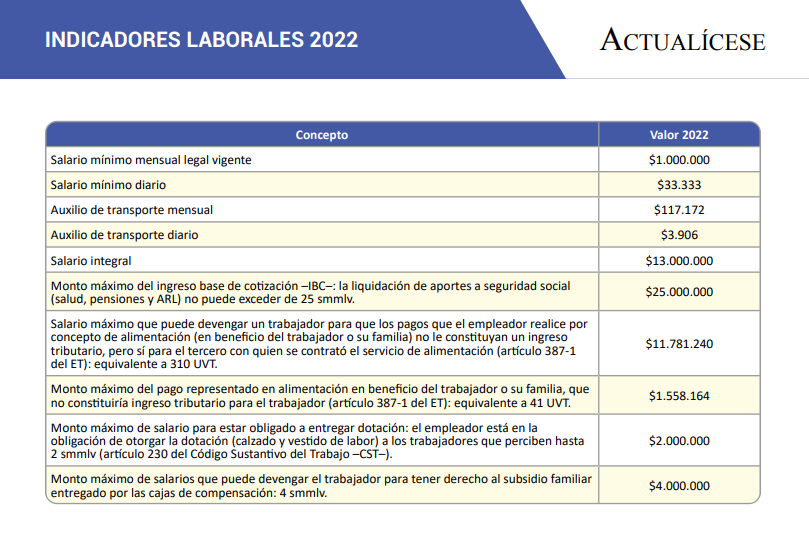

El 2022 trae nuevas disposiciones y responsabilidades en materia laboral, comercial, de impuestos, contable y de revisoría fiscal.

El pago de sobornos en el sector privado está determinado por factores como la carga regulatoria y las capacidades de detección de prácticas de corrupción.

Se requiere una norma que brinde seguridad, protección y defensa jurídica a los denunciantes de actos corruptos.

El plan de austeridad 2022 establece que el pago de horas extras a trabajadores estatales deberá ser racionalizado y ajustado.

Viajes, papelería, telefonía y regalos también son señalados en el proyecto de decreto.

Hay decretos que ya han autorizado ampliación del personal y creación de nuevos puestos.

El beneficio establecido en la Ley 2068 de 2020 correspondiente a la deducción por salarios para las entidades que ejercen actividades turísticas en San Andrés, Providencia y Santa Catalina no fue prolongado.

Dicho beneficio tendrá que reportarse de forma especial en la exógena del año gravable 2021.

De acuerdo con el artículo 600 del Estatuto Tributario y el Concepto de la Dian 283 de agosto 3 de 2021, para definir la periodicidad del IVA de 2022 solo se deberán tomar en cuenta los ingresos gravados y exentos obtenidos durante 2021.

Las personas naturales residentes que durante el año 2021 hayan retirado cesantías deberán tener en cuenta si pertenecen al régimen ordinario o al régimen simple; además, el año al que pertenecían dichas cesantías, pues de tales variables depende la obligación de tributar o no sobre dichos valores.

Aquí encontrarás los 3 anexos en Excel del Libro Blanco sobre el reporte de información exógena por el 2021 en su tercera edición, además de los cambios normativos posteriores a la publicación.

Las sociedades tienen la obligación de convocar a sus socios o accionistas por lo menos una vez al año. Te contamos en este editorial cuáles son las restricciones del revisor fiscal al momento de intervenir en las deliberaciones de la asamblea de socios o junta de accionistas celebrada por la empresa.

Las instrucciones de la sección 18 del Estándar para Pymes contemplan una variedad de requisitos para que una partida pueda ser reconocida como activo intangible.

En este editorial explicamos en qué consisten y los aspectos que se deben tener en cuenta para la medición inicial y posterior.

En el ámbito laboral existen determinadas obligaciones que deben cumplir los empleadores y trabajadores independientes.

A continuación, te traemos un compendio de la información laboral más importante para tener en cuenta por la vigencia 2022.

Ley 2195 del 18 de enero de 2022 permitirá a la Supersociedades combatir de forma más efectiva la corrupción y el soborno transnacional que involucre a personas jurídicas o entes corporativos.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”