¡Estamos transmitiendo en vivo!

¿Cómo llevar a cabo un buen procedimiento disciplinario?

Este es un beneficio gratuito para ti y solo debes identificarte con tu correo electrónico para acceder.

Nuevos recursos

ACTUALIDAD - 5 septiembre, 2025

ACTUALIDAD - 5 septiembre, 2025

ACTUALIDAD - 5 septiembre, 2025

ACTUALIDAD - 4 septiembre, 2025

ACTUALIDAD - 4 septiembre, 2025

Derecho Comercial - 4 septiembre, 2025

Derecho Comercial - 4 septiembre, 2025

Contabilidad - 4 septiembre, 2025

ACTUALIDAD - 3 septiembre, 2025

ACTUALIDAD - 3 septiembre, 2025

ACTUALIDAD - 3 septiembre, 2025

FORMATOS - 3 septiembre, 2025

FORMATOS - 2 septiembre, 2025

Certificaciones - 2 septiembre, 2025

FORMATOS - 1 septiembre, 2025

ACTUALIDAD - 29 agosto, 2025

ACTUALIDAD - 29 agosto, 2025

ACTUALIDAD - 28 agosto, 2025

ACTUALIDAD - 28 agosto, 2025

ACTUALIDAD - 28 agosto, 2025

Capacitación - 29 agosto, 2025

Capacitación - 21 agosto, 2025

Masterclass - 11 agosto, 2025

Capacitación - 8 agosto, 2025

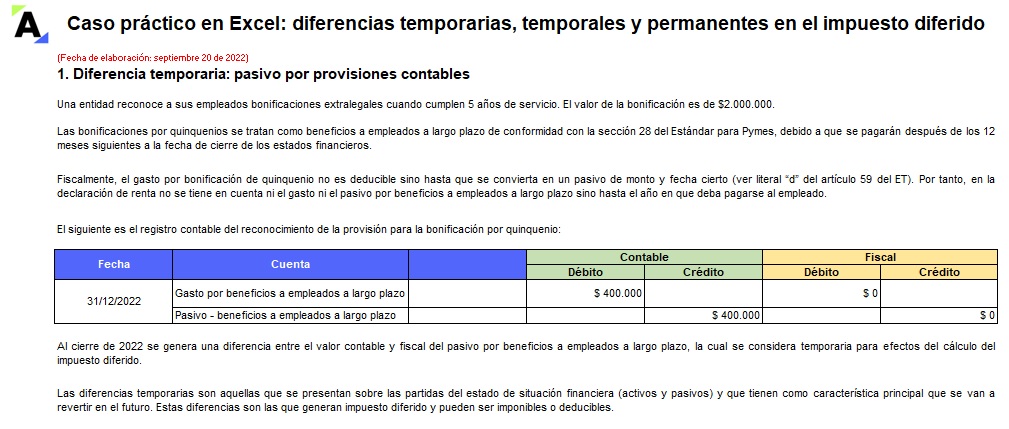

Las diferencias temporarias, temporales y permanentes son conceptos clave para entender y calcular el impuesto diferido.

En este formato te compartimos ejemplos de cada una de estas diferencias, los cuales te ayudarán a aprender a determinar el impuesto diferido en 2022.

Los beneficios tributarios en renta para personas naturales han tenido una serie de modificaciones según lo dispuesto por la Ley 2069 de 2020, la cual contiene deducciones y descuentos tributarios para su aplicación en la declaración de renta del año gravable 2021.

Para la OCDE, la tributación real de las multinacionales mejoraría intensificando los esfuerzos por construir la confianza y una buena comunicación entre estas y las administraciones tributarias.

Una conducta empresarial responsable en materia fiscal es importante en los países en desarrollo.

¿Una empresa que inicialmente se acogió a los beneficios de las Zomac puede renunciar a ellos y acogerse a los beneficios de las Zese?

Existe un amplio régimen sancionatorio en materia tributaria, relacionado con las declaraciones, información exógena, factura electrónica, el RUT, y demás obligaciones formales y sustanciales.

Aquí te contamos más detalles al respecto.

¿Los gastos de representación exentos para los profesores universitarios deben definirse en el certificado de ingresos? ¿Cuál es el porcentaje mínimo que pueden restar como renta exenta?

¿Las compras realizadas en las compañías que apenas se encuentran en proceso de construcción y que se llevan al inventario deben reportarse como deducibles o no deducibles en el formato 1001? Esto teniendo en cuenta que en el año reportado aún no se ha llevado nada a costo de ventas en la declaración de renta.

Una persona natural vende productos excluidos y exentos de IVA, y sus ingresos por los excluidos fueron 170 millones de pesos y por los exentos 100 millones de pesos. ¿Está obligada a facturar electrónicamente?

¿En todas las compras que sean a crédito, si se solicita la deducción del costo o gasto y el IVA se solicitara como descontable, debe emitirse la aceptación de la factura de venta?

¿Qué pensiones no se pueden restar como exentas en el formulario 210 de declaración de renta de personas naturales?

¿Cuáles son las 10 obligaciones tributarias por impuestos nacionales que se vencerán durante septiembre de 2022?

En la Sentencia T-329 del 19 de septiembre de 2022, la Corte Constitucional indicó que la protección reforzada de la mujer en estado de embarazo opera con independencia de la alternativa laboral a través de la cual se encuentre vinculada.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”