¡Estamos transmitiendo en vivo!

¿Cómo llevar a cabo un buen procedimiento disciplinario?

Este es un beneficio gratuito para ti y solo debes identificarte con tu correo electrónico para acceder.

Nuevos recursos

ACTUALIDAD - 5 septiembre, 2025

ACTUALIDAD - 5 septiembre, 2025

ACTUALIDAD - 5 septiembre, 2025

ACTUALIDAD - 4 septiembre, 2025

ACTUALIDAD - 4 septiembre, 2025

Derecho Comercial - 4 septiembre, 2025

Derecho Comercial - 4 septiembre, 2025

Contabilidad - 4 septiembre, 2025

ACTUALIDAD - 3 septiembre, 2025

ACTUALIDAD - 3 septiembre, 2025

ACTUALIDAD - 3 septiembre, 2025

FORMATOS - 3 septiembre, 2025

FORMATOS - 2 septiembre, 2025

Certificaciones - 2 septiembre, 2025

FORMATOS - 1 septiembre, 2025

ACTUALIDAD - 29 agosto, 2025

ACTUALIDAD - 29 agosto, 2025

ACTUALIDAD - 28 agosto, 2025

ACTUALIDAD - 28 agosto, 2025

ACTUALIDAD - 28 agosto, 2025

Capacitación - 29 agosto, 2025

Capacitación - 21 agosto, 2025

Masterclass - 11 agosto, 2025

Capacitación - 8 agosto, 2025

¿Cómo se deberá calcular el precio de las acciones para efectos de depurar la base de la nueva versión del impuesto al patrimonio que contempla la reforma tributaria 2022?

Para la planeación fiscal del año gravable 2023, con relación a la liquidación de la tasa mínima de tributación que establece la reforma tributaria 2022, ¿qué podría ser más beneficioso para las empresas: rechazar algunos beneficios tributarios o solo aumentar el valor del impuesto a pagar?

Supersociedades se pronuncia en el Concepto 115-324027 de 2022 acerca de los requisitos necesarios para decretar dividendos en una SAS y su justificación en los estados financieros de propósito general de cierre de ejercicio.

Gremios, centrales sindicales y gobierno le apuestan a una cifra concertada y razonable para el incremento del salario mínimo de los colombianos el próximo año.

Gabriel Angarita Tovar afirma que el sistema tributario hace parte del sistema económico del país y es una piedra angular para saber cuánto se va a gastar y cuántos nos podemos endeudar. En esta conferencia, analiza qué tan estructural es la reforma tributaria, Ley 2277 de 2022, o qué tan parecida es a las anteriores […]

Dian expidió la Resolución 001286 de 2022, mediante la cual se modificó el parágrafo y se adicionaron los parágrafos 2 y 3 al numeral 1.1 del artículo 1 de la Resolución 000064 de 2021, con la cual se determina la competencia funcional y territorial de las direcciones seccionales de la Dian.

La Dian, con este nuevo canal de atención, permitirá que los grandes contribuyentes puedan tramitar la corrección de inconsistencias en las declaraciones privadas. La Dirección de Impuestos y Aduanas Nacionales (Dian) a partir de hoy ha dispuesto del servicio de videoatención para grandes contribuyentes. Este servicio tiene el objetivo de permitir que las citas ahora […]

Gremios, centrales sindicales y gobierno le apuestan a una cifra concertada y razonable para el incremento del salario mínimo de los colombianos el próximo año.

El artículo 35 de la reforma tributaria adicionó el artículo 292-3 al Estatuto Tributario –ET– con el propósito de crear de manera permanente el impuesto al patrimonio, el cual entrará en vigor a partir de 1 enero de 2023. Serán responsables del impuesto al patrimonio las personas naturales, nacionales o extranjeras, sucesiones ilíquidas y sociedades […]

Este modelo en Excel ilustra los cálculos básicos necesarios para obtener el valor en pesos del impuesto a las bebidas azucaradas durante los años 2023, 2024 y 2025, siguiendo las instrucciones del nuevo artículo 513-4 del ET, agregado con el artículo 54 de la Ley 2277 de diciembre 13 de 2022

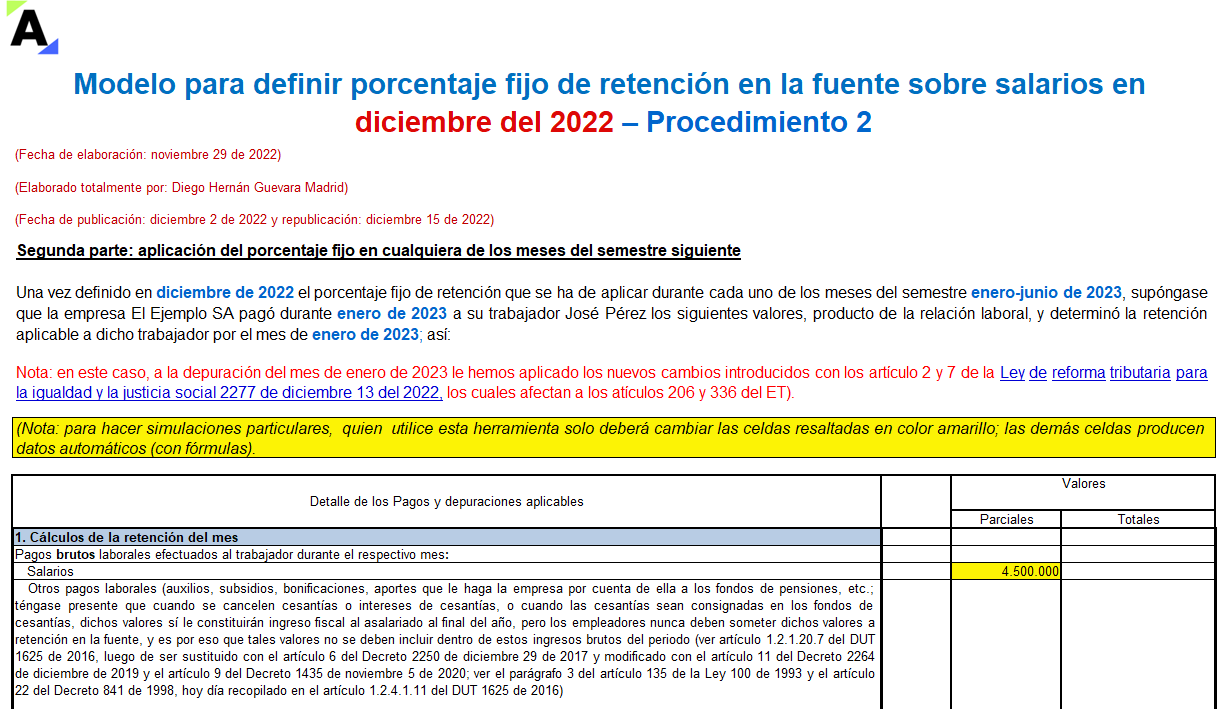

En esta herramienta de Excel se ilustran los cálculos necesarios para obtener el porcentaje fijo de retención en la fuente sobre salarios en diciembre de 2022 que se aplicarán a los pagos durante el semestre enero-junio de 2023. Igualmente, se expone un ejemplo aplicado al primer mes de dicho semestre.

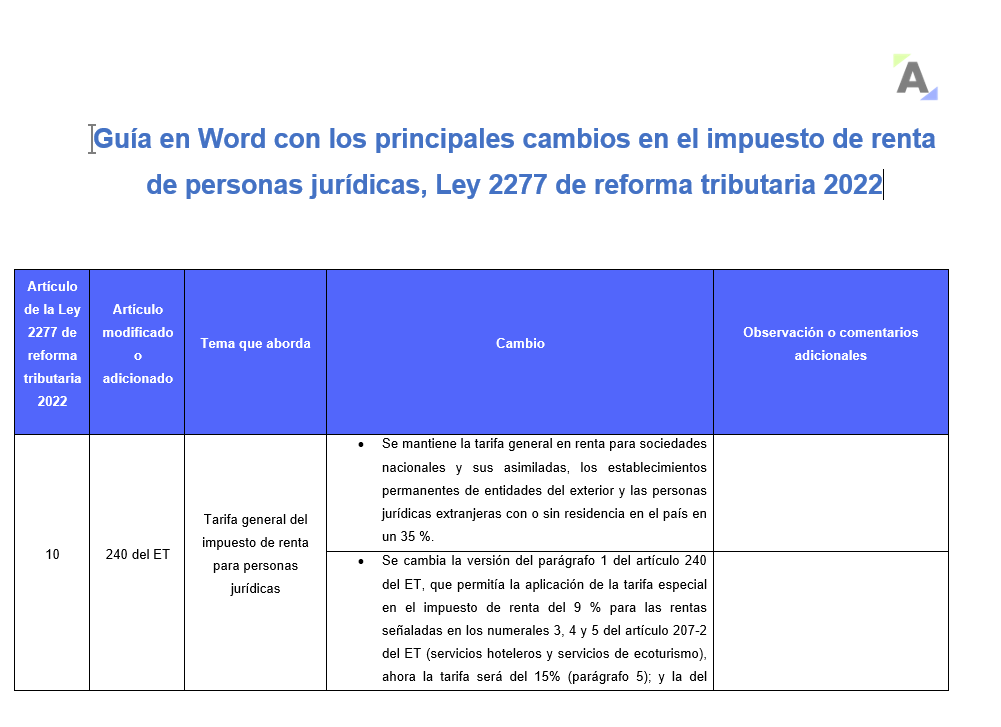

Conoce los principales cambios en el impuesto de renta de las personas jurídicas según la Ley 2277 de diciembre 13 de 2022. Con base en ellos deberás planear tu situación financiera y fiscal.

Ten en cuenta que aplican a partir de 2023, o incluso en el 2022 para el caso de las normas de procedimiento tributario.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”