¡Estamos transmitiendo en vivo!

¿Cómo llevar a cabo un buen procedimiento disciplinario?

Este es un beneficio gratuito para ti y solo debes identificarte con tu correo electrónico para acceder.

Nuevos recursos

ACTUALIDAD - 5 septiembre, 2025

ACTUALIDAD - 5 septiembre, 2025

ACTUALIDAD - 5 septiembre, 2025

ACTUALIDAD - 5 septiembre, 2025

Certificaciones - 5 septiembre, 2025

ACTUALIDAD - 4 septiembre, 2025

ACTUALIDAD - 4 septiembre, 2025

Derecho Comercial - 4 septiembre, 2025

Derecho Comercial - 4 septiembre, 2025

Contabilidad - 4 septiembre, 2025

ACTUALIDAD - 3 septiembre, 2025

ACTUALIDAD - 3 septiembre, 2025

ACTUALIDAD - 3 septiembre, 2025

FORMATOS - 3 septiembre, 2025

FORMATOS - 2 septiembre, 2025

Certificaciones - 2 septiembre, 2025

FORMATOS - 1 septiembre, 2025

ACTUALIDAD - 29 agosto, 2025

ACTUALIDAD - 29 agosto, 2025

ACTUALIDAD - 28 agosto, 2025

Curso - 5 septiembre, 2025

Capacitación - 29 agosto, 2025

Capacitación - 21 agosto, 2025

Masterclass - 11 agosto, 2025

Capacitación - 8 agosto, 2025

El máximo órgano social es quien convoca a la asamblea de accionistas o junta de socios. Para el desarrollo de estas reuniones debe darse cumplimiento a la normatividad establecida.

Nuestro compilatorio de modelos y guías contiene convocatorias, poderes, actas e informes a presentar en dichas reuniones.

La ley establece una serie de plazos y condiciones para llevar a cabo la reunión del máximo órgano social o del órgano de dirección de una propiedad horizontal.

Te contamos de manera minuciosa cómo llevar a buen término una asamblea de accionistas o junta de socios y una asamblea de copropietarios.

En las sociedades comerciales, el revisor fiscal se elige de acuerdo con lo establecido en el artículo 204 del Código de Comercio.

En este editorial explicamos a quién le corresponde la obligación de elegir al revisor fiscal y los aspectos que debe tener en cuenta para su contratación.

El informe o dictamen presentado por el revisor fiscal en la junta de socios o asamblea es un conjunto de aseveraciones en torno al trabajo realizado y a las conclusiones alcanzadas. Esta Capacitación te dará las herramientas necesarias para la preparación y presentación de dichos informes.

El derecho de inspección es una prerrogativa individual de cada uno de los asociados para examinar los libros y papeles de la sociedad en la cual realizaron sus aportes. En ese sentido, ¿existe el derecho de inspección en las propiedades horizontales?

Conoce a continuación la respuesta.

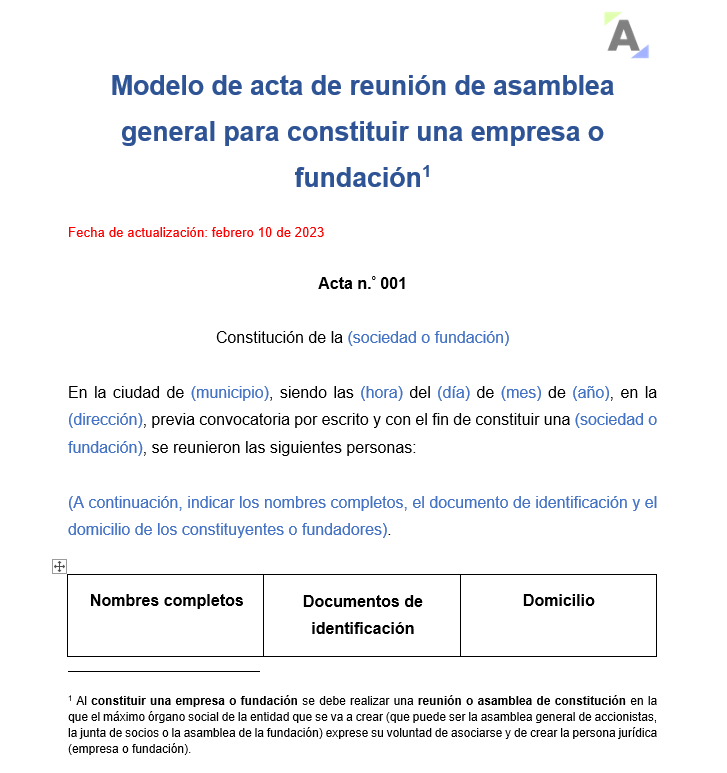

Para constituir una empresa o fundación se requiere que los socios o fundadores lleven un registro de las actas en las que se consignen las reuniones en las cuales tomaron estas decisiones.

Este modelo constituye la primera acta que una empresa o fundación debe elaborar para iniciar actividades.

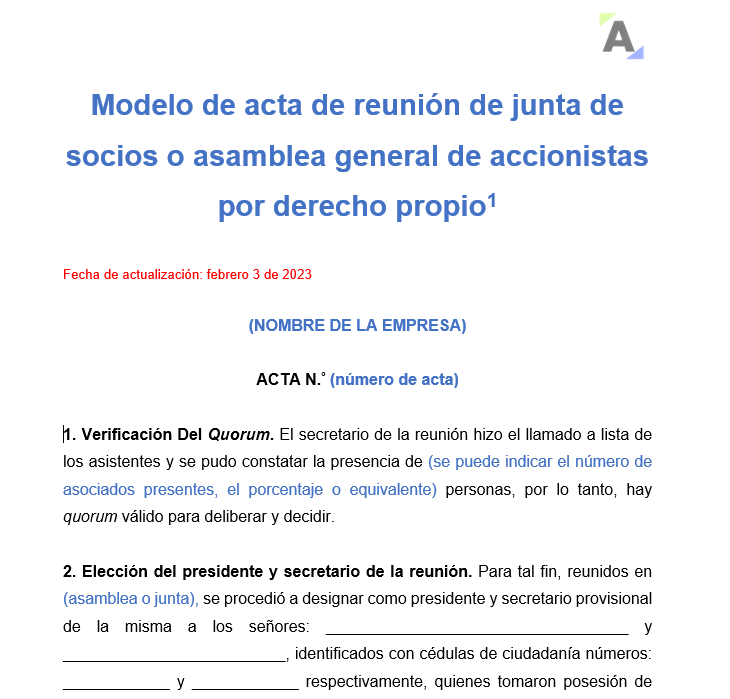

Los socios o accionistas pueden reunirse en una asamblea por derecho propio cuando los administradores no los convoquen a una reunión ordinaria (ver artículo 422 del CCo).

Encuentra aquí un modelo de acta para esta reunión por derecho propio que tendrá lugar el primer día hábil de abril de cada año.

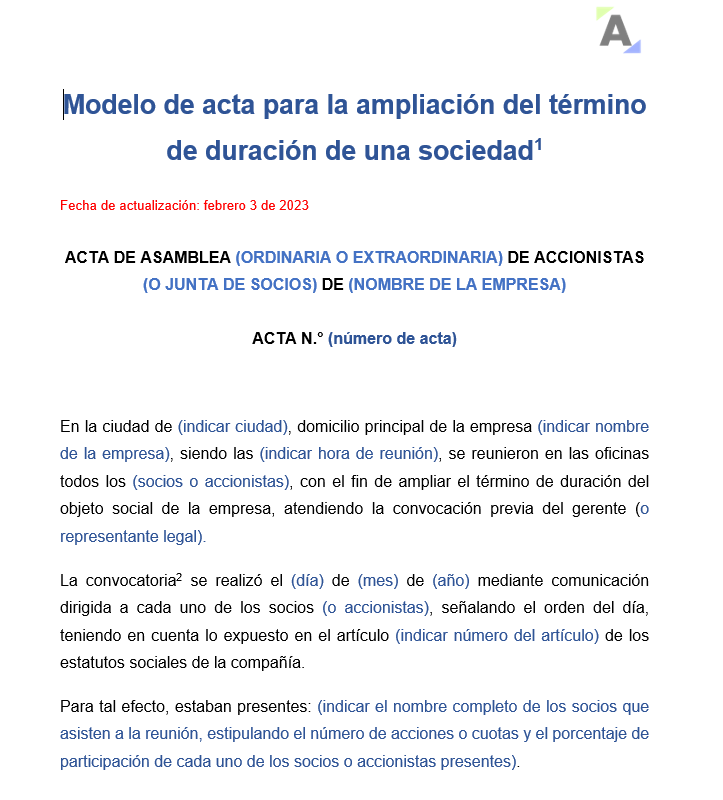

No ampliar el término de duración de una sociedad supone una causal de disolución, según lo señalado en el numeral 1 del artículo 218 del Código de Comercio.

A continuación, te presentamos un modelo en Word totalmente editable de un acta con el que se puede ampliar dicho término de duración.

Se debe hacer una segunda convocatoria a asamblea general ordinaria de accionistas o junta de socios siempre que la primera convocatoria no se haya podido llevar a cabo por falta de quorum deliberatorio.

A continuación, se presenta un modelo de la comunicación para realizar dicho proceso.

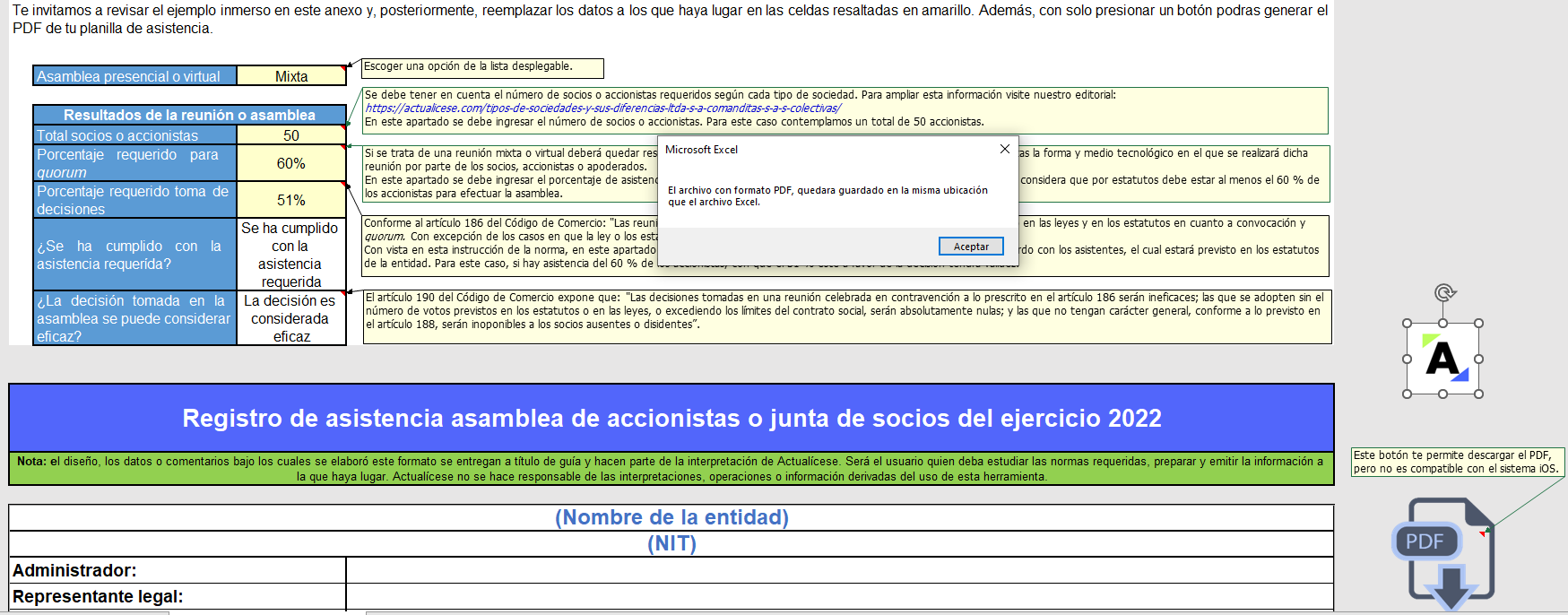

En esta planilla automatizada podrás diligenciar y llevar un control de la asistencia de los participantes de una asamblea de accionistas o junta de socios.

Además, obtendrás una alerta del cumplimiento del quorum requerido para deliberar y para la validez de la toma de decisiones.

El revisor fiscal tiene facultades para convocar a la asamblea o junta de socios a reuniones extraordinarias cuando lo juzgue necesario; no obstante, surge la inquietud sobre su facultad para suspender o intervenir la celebración de dicha asamblea.

Te contamos la respuesta en este editorial.

La asamblea de accionistas o junta de socios de una compañía es obligatoria hacerla por lo menos una vez al año.

Conoce más en nuestro Informe Especial Lineamientos para la celebración de asambleas de accionistas o juntas de socios.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”