Las tarifas de retención en la fuente 2024 a título de renta por conceptos como compras, servicios, arrendamientos, honorarios, comisiones, dividendos, etc., se encuentran discriminadas en las siguientes tablas de Word, Excel y PDF. Las actualizamos con sus respectivos topes en UVT ($47.065) y en pesos.

A causa de la caída en los precios internacionales del carbón y otros minerales y la Sentencia C-489 de la Corte Constitucional, el Decreto 0242 de 2024 volvió a reducir las tarifas de las autorretenciones especiales a título de renta para las personas naturales y jurídicas que se dedican a los sectores extractivos.

Las fundaciones, corporaciones y asociaciones del régimen especial tienen la posibilidad de restar sus excedentes fiscales como exentos. Las cooperativas tienen un tratamiento diferente.

Mientras estas entidades pertenezcan al régimen especial, no tendrán que enfrentarse al cálculo de la tasa mínima.

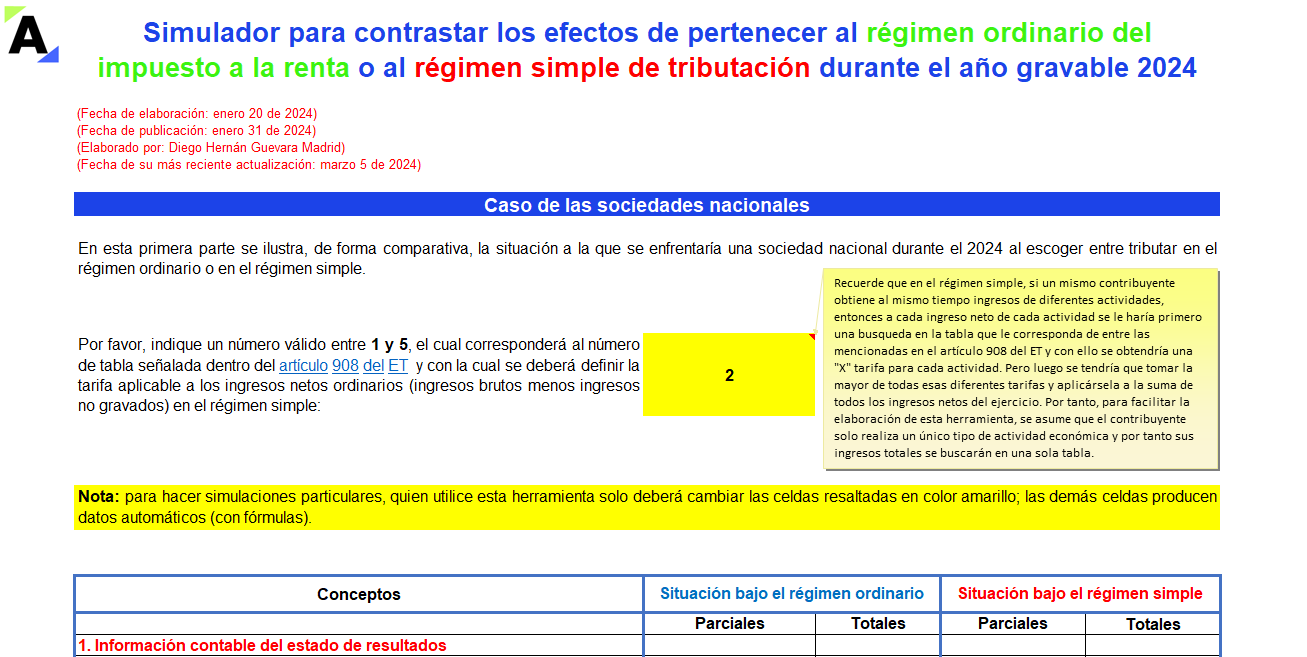

Aquí se ilustran y contrastan los cálculos básicos que Durante el 2024 deberán realizar las sociedades nacionales y las personas naturales residentes al momento de decidir si les conviene tributar en el régimen ordinario o si mejor se trasladan al régimen simple.

Elaborado por Diego Guevara.

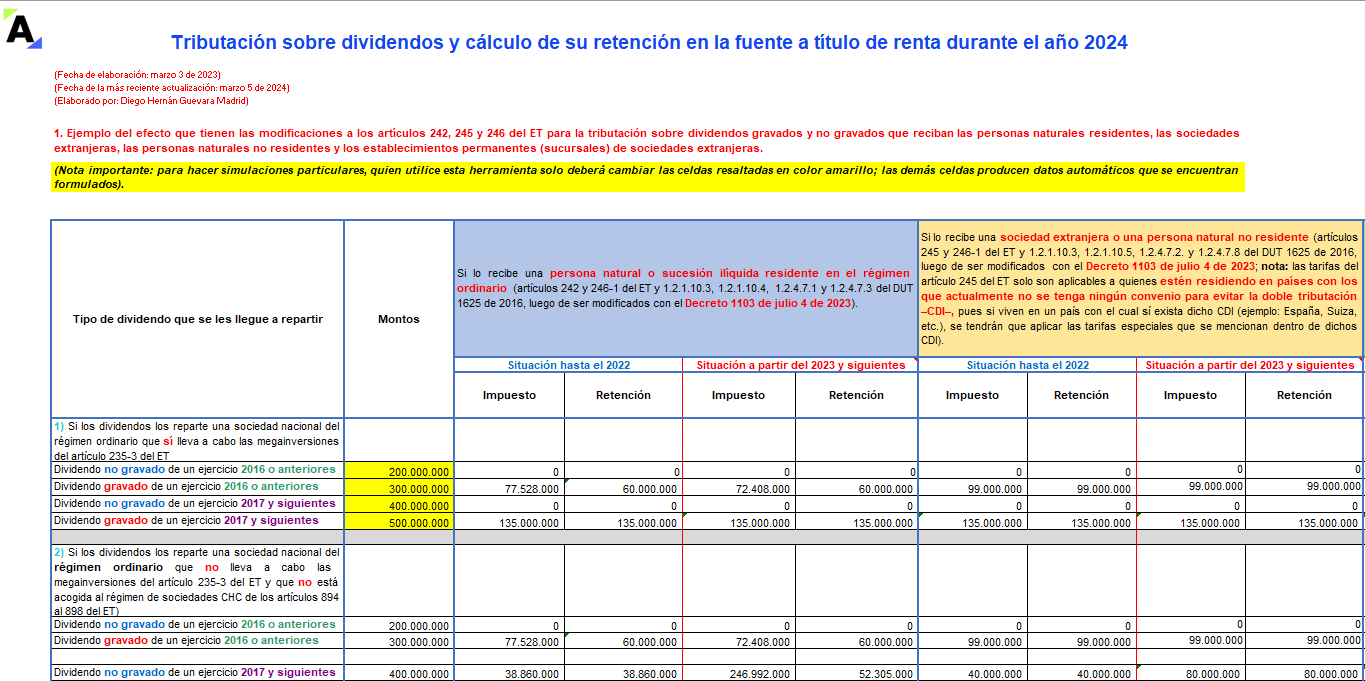

En esta plantilla de Excel elaborada por Diego Guevara podrás realizar las simulaciones más importantes para definir la tributación sobre dividendos y el cálculo de su retención en la fuente que recaerían sobre los socios o accionistas, conforme a los cambios de la Ley 2277 de 2022 y el Decreto 1103 de 2023.

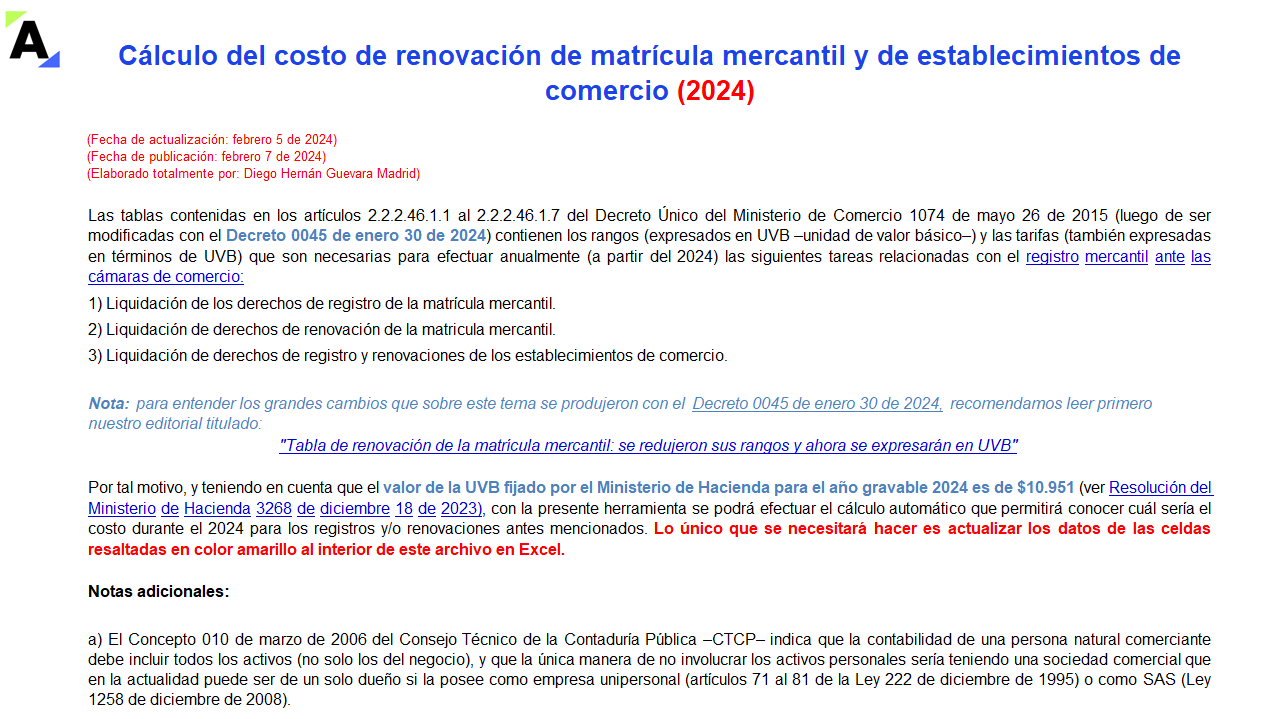

La tabla para el cobro de los derechos de renovación de la matrícula mercantil pasó de tener 68 a 6 rangos, los cuales ahora estarán expresados en términos de UVB.

La tabla para la renovación de los establecimientos de comercio pasó de manejar 3 a 7 rangos diferentes.

Conoce las nuevas versiones aquí.

Con la Resolución 000008 de 2024, la Dian modificó los artículos 23 y 62 de su Resolución 000165 de 2023, otorgando nuevos plazos para la implementación de los nuevos “documentos equivalentes electrónicos” y para la puesta en marcha de la nueva versión de la factura electrónica de venta.

Para la declaración de renta y del régimen simple de personas jurídicas se deben tener en cuenta los cambios de la Ley 2277 de 2022, varios de los cuales fueron afectados con sentencias de la Corte Constitucional. Igualmente se deberán tomar en cuenta varias resoluciones recientes de la Dian.

Las personas naturales del régimen ordinario deberán cumplir con más requisitos para operar como no responsables del IVA en comparación con los requisitos para las personas naturales del SIMPLE.

Conoce los requisitos para operar como no responsable del IVA, INC o de los impuestos saludables en el 2024 aquí.

En esta plantilla de Excel diseñada por Diego Guevara se ilustran los cálculos que se deberán realizar para obtener el monto de lo que costaría en el 2024 el valor de las renovaciones de la matrícula mercantil y los establecimientos de comercio, utilizando las nuevas tablas del Decreto 0045 de 2024 y la UVB.

La Dian expidió su Resolución 011336 de 2023 para prescribir los formularios 335 y 340 que se emplearán en la presentación bimestral de la declaración de impuestos saludables (IBUA y el ICUI).

Se establecieron los casos en que tales declaraciones requerirían la firma de contador o revisor fiscal.

Las personas naturales residentes y las entidades nacionales que posean activos en el exterior superiores a 2.000 UVT deberán presentar el formulario 160 del año 2024, cuyo más reciente ajuste se hizo con la Resolución 001096 de 2022.

Conoce 4 reglas básicas que deben seguirse para su presentación.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”