Los estados financieros son documentos estructurados que buscan mostrar la información sobre la situación financiera y el resultado de una persona o empresa.

Encuentra aquí una valiosa herramienta con la que podrás elaborar los estados financieros y calcular indicadores financieros de manera práctica.

Los estados financieros cumplen con el objetivo de mostrar la información sobre la situación financiera y el resultado de una empresa.

Te compartimos 5 formatos para elaborar y analizar el estado de situación financiera, el estado de resultados, el estado de cambios en el patrimonio y los flujos de efectivo.

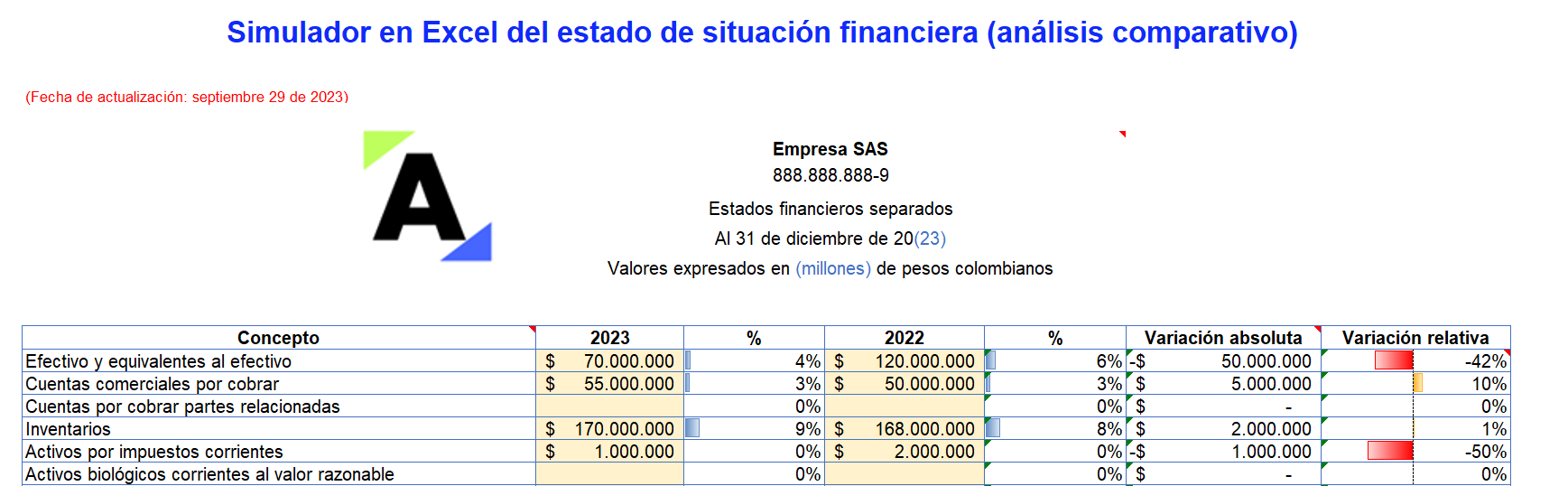

Compartimos un modelo de estado de situación financiera comparativo donde se muestra una estructura adaptable a entidades de los grupos 1 y 2; además, incluye fórmulas relacionadas con el análisis financiero horizontal y vertical que se pueden usar para revisar las cifras incluidas en este.

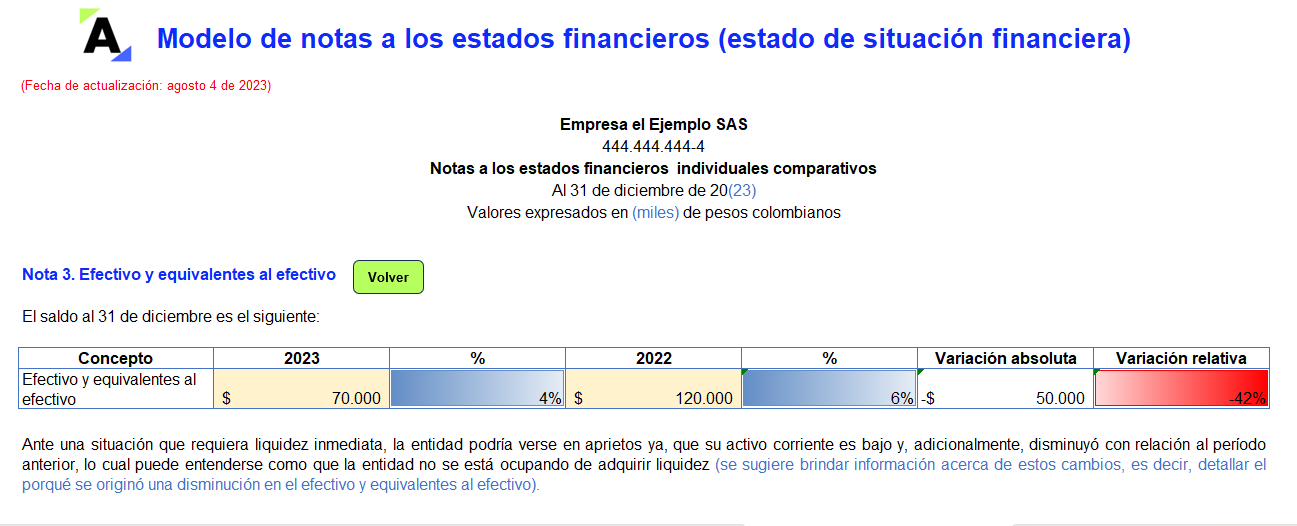

Hemos preparado para ti este modelo de notas a los estados financieros con una estructura adaptable a entidades del grupo 2.

Contiene información de apoyo a cada partida del estado de situación financiera, que en lo posible deben presentarse en el mismo orden en el que aparecen en dicho informe.

En la elaboración de estados financieros es importante conocer algunos elementos básicos, como la medición y clasificación de las partidas y la información exacta que debe revelarse.

Conoce en este Seminario en Línea los elementos clave que debes saber para empezar a preparar los estados financieros.

¿Por qué es importante clasificar los activos y pasivos en corrientes y no corrientes al momento de elaborar el estado de situación financiera?

En este consultorio, Juan Fernando Mejía, especialista en Estándares Internacionales, resuelve las principales inquietudes relacionadas con el cierre contable de 2020, el cálculo del impuesto diferido, la conciliación fiscal, la contabilización de pagos laborales y otros temas de actualidad.

Hay un aumento de las utilidades del 54,5 %, la situación financiera también refleja un crecimiento en donde los activos crecen 9 %, el pasivo 7,4 % y el patrimonio 10,5 %. La Supersociedades presentó los resultados del Informe de las siguientes 9.000 empresas más grandes del país, que se realizó teniendo en cuenta la […]

Las microempresas, a diferencia de las pymes y las grandes empresas, deben preparar unos estados financieros abreviados, por lo cual están obligadas a presentar una menor cantidad de informes.

Aquí te contamos cómo se compone el juego obligatorio de estados financieros de las microempresas.

Las microempresas, a diferencia de las pymes y las grandes empresas, deben preparar unos estados financieros abreviados, por lo que están obligadas a presentar una menor cantidad de informes.

Aquí te contamos cómo se compone el juego obligatorio de estados financieros de las microempresas.

Las microempresas, a diferencia de las pymes y las grandes empresas, deben preparar unos estados financieros abreviados, por lo cual están obligadas a presentar una menor cantidad de informes.

Aquí te contamos cómo se compone el juego obligatorio de estados financieros de las microempresas.

El dictamen o informe del revisor fiscal contiene un conjunto de aseveraciones en torno al trabajo del revisor fiscal y a las conclusiones alcanzadas por este, con el fin de generar confianza en los inversionistas, el Estado y la sociedad en general.

Conozcas más detalles sobre su contenido.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”