Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

¿Todo gran contribuyente se convierte automáticamente en autorretenedor a título de renta?

¿Qué novedad se presenta en el formato 1003 para el reporte de retenciones en la fuente a favor del año gravable 2020?

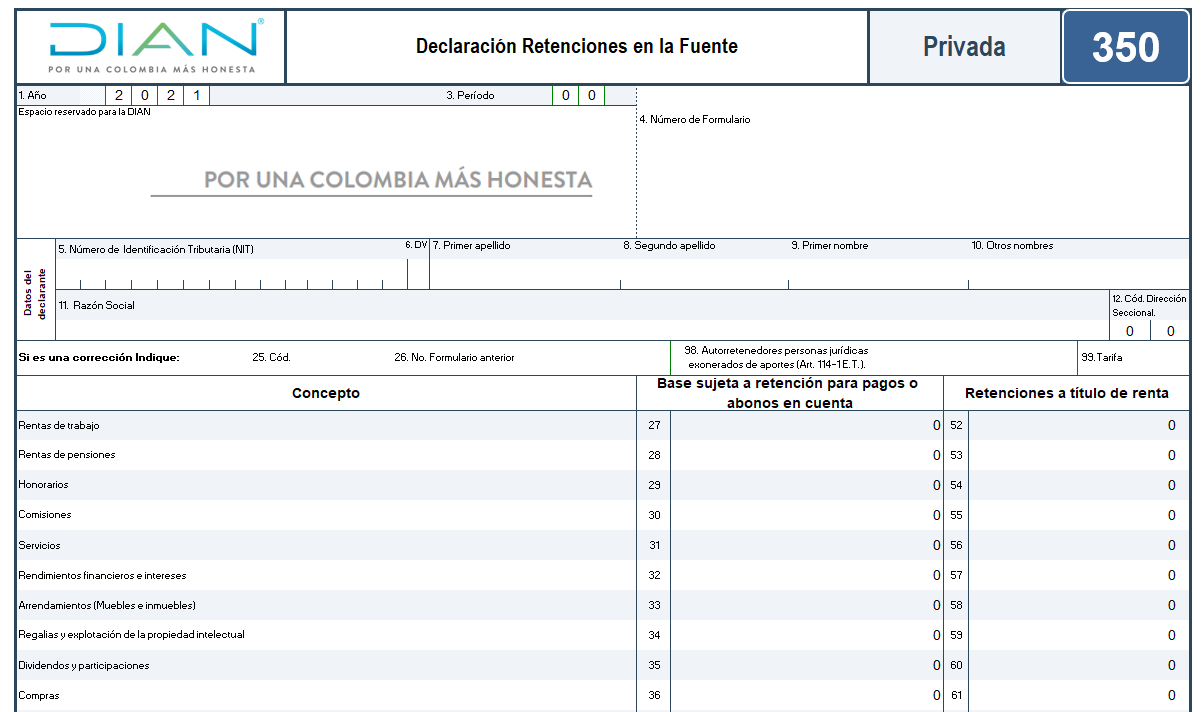

Con nuestra plantilla avanzada en Excel del formulario 350 tendrás una guía útil para preparar la declaración mensual de retención en la fuente durante 2021.

Esta plantilla está basada en el anexo de la Resolución 000009 de febrero 5 del año en curso.

¡Descárgala aquí!

El formulario eliminó los renglones para reportar retenciones a título del impuesto solidario COVID-19.

Mediante su Resolución 000009 de febrero 5 de 2021, la Dian prescribió el formulario 350, empleado por primera vez para declarar las retenciones y autorretenciones de enero de 2021.

En el nuevo formulario se eliminaron los renglones para reportar retenciones a título del impuesto solidario COVID-19.

Dian expide la Resolución 000009 de 2021, mediante la cual se prescribe el formulario 350 para la presentación de la declaración de retención en la fuente del año gravable 2021 y siguientes.

El formulario 350 será de uso obligatorio para quienes por expresa disposición legal hayan sido definidos como agentes de retención, por concepto de los impuestos sobre la renta y complementario, IVA, timbre nacional y autorretención a título de impuesto sobre la renta y complementario del Decreto 1625 de 2016, y para los responsables de efectuar la retención de la contribución especial para laudos arbitrales de contenido económico, de conformidad con el artículo 130 de la Ley 1955 de 2019.

¿En el 2021 cómo se seguirán practicando retenciones de renta y de IVA a los acogidos a procesos de insolvencia de la Ley 1116 de 2006?

Si la tarifa del impuesto de renta de año gravable 2021 de las sociedades nacionales rebajará del 32% a 31% ¿se podría esperar que el Gobierno disminuya también las tarifas de las retenciones y autorretenciones?

¿A las cesantías que se consignarán en febrero de 2021 se les debe practicar primero alguna retención en la fuente?

A continuación, se despejan dudas relacionadas con la forma correcta de realizar el cobro de la retención en la fuente, obligación fiscal que debe ser presentada ante la Dian mensualmente diligenciando el formulario 350.

¿Las entidades del régimen especial están sujetas a retención en la fuente?

¿Qué incidencia tiene el valor del patrimonio o los ingresos brutos al momento de determinar si una persona natural califica o no como agente de retención?

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”