Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

Un 10 % de las empresas encuestadas por KPMG presentaron más de 10 hechos de fraude dentro de la organización entre 2014 y 2015. El 79 % de los directivos afirman tener un alto grado de conocimiento sobre las situaciones irregulares que se presentaron y el 89 % reconoce quién es el culpable.

La estafa o el fraude por internet suele ser mucho más sofisticado y sigiloso del que se puede percibir de forma personal y directa; por tanto, en este editorial mencionamos 5 consejos que usted debe tener en cuenta para no ser víctima de este tipo de delitos y salir bien librado al usar las ventajas que proporciona la web.

Cuando una compañía conoce casos de delitos informáticos, no los denuncia por temor a perder clientes, a que sus acciones en el mercado caigan, o que los hechos relacionados con corrupción y fraude involucren a alguien al interior de la empresa. ¿Por qué el crimen financiero toma fuerza?

Un dirigente cívico de Barranquilla pide que Néstor Humberto Martínez revele los resultados en materia de fraude electoral, antes de la segunda vuelta presidencial.

Según el artículo 869 del ET, se considera abuso en materia tributaria cuando en una o más operaciones se hace uso de uno o varios actos o negocios jurídicos artificiosos que no tienen propósito económico y/o comercial aparente, pero de los que se espera obtener algún provecho tributario.

La Asociación Americana de Contabilidad define la auditoría como “un proceso sistemático para obtener y evaluar de manera objetiva las evidencias relacionadas con informes sobre las actividades económicas y otros acontecimientos relacionados”.

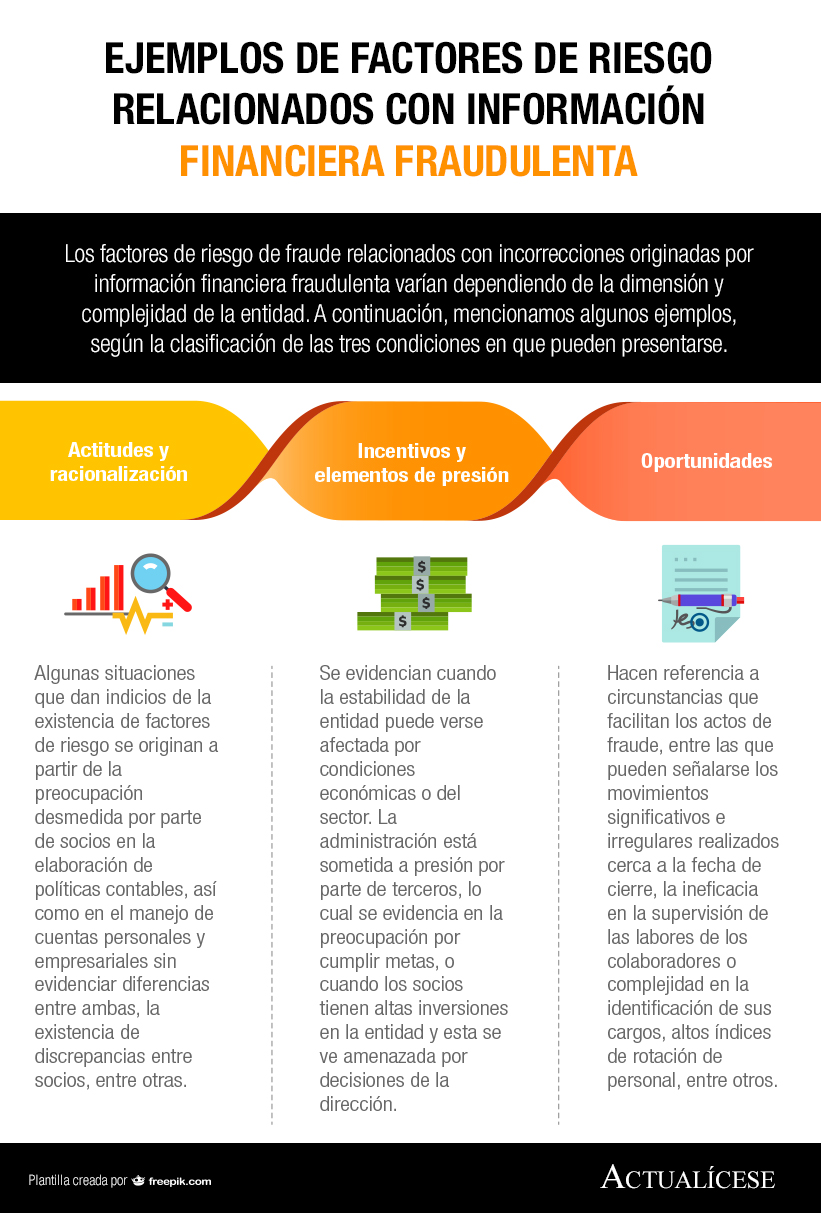

Las incorrecciones en los estados financieros pueden estar causadas por error o por fraude. Las últimas, pueden encontrar su origen bien sea por omisión de información fraudulenta, o por apropiación indebida de activos, sobre la cual explicaremos los factores de riesgo de fraude.

Los factores de riesgo de fraude relacionados con incorrecciones originadas por información financiera fraudulenta varían dependiendo de la dimensión y complejidad de la entidad. A continuación, mencionamos algunos ejemplos, según la clasificación de las tres condiciones en que pueden presentarse.

Con el Sipref, una herramienta con la que cuentan las cámaras de comercio, los empresarios pueden prevenir y evitar que personas ajenas al titular registrado modifiquen la información de una empresa determinada. Tenga actualizada su información comercial y judicial.

Las incorrecciones en los estados financieros pueden estar originadas por fraude o error. En las que se refieren a fraude, están las originadas por apropiación indebida de activos o por emisión de información financiera fraudulenta, sobre esta última explicamos los factores de riesgo de fraude.

La manipulación de cheques y de nómina son los mecanismos más usados dentro de las pequeñas y medianas empresas para causar fraudes. En el 94,5 % de los casos el perpetrador del fraude manipula y crea documentos físicos con el fin de ocultar su accionar. Empresas deben blindarse frente a este flagelo.

En el 58 % de los casos, las denuncias se hicieron desde plataformas digitales, a través de llamadas telefónicas, correos electrónicos y formularios web.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”