Las sociedades o socios que hayan efectuado préstamos en dinero durante el 2023 deberán observar el interés presuntivo dispuesto en el artículo 35 del ET.

El Decreto 848 de mayo 29 de 2023 fijó en 13,70% la tasa anual presuntiva, una tasa mucho más alta que la fijada para años anteriores.

Nuestra herramienta le permite calcular los intereses presuntivos generados por los préstamos entre socios y sociedades con un solo click.

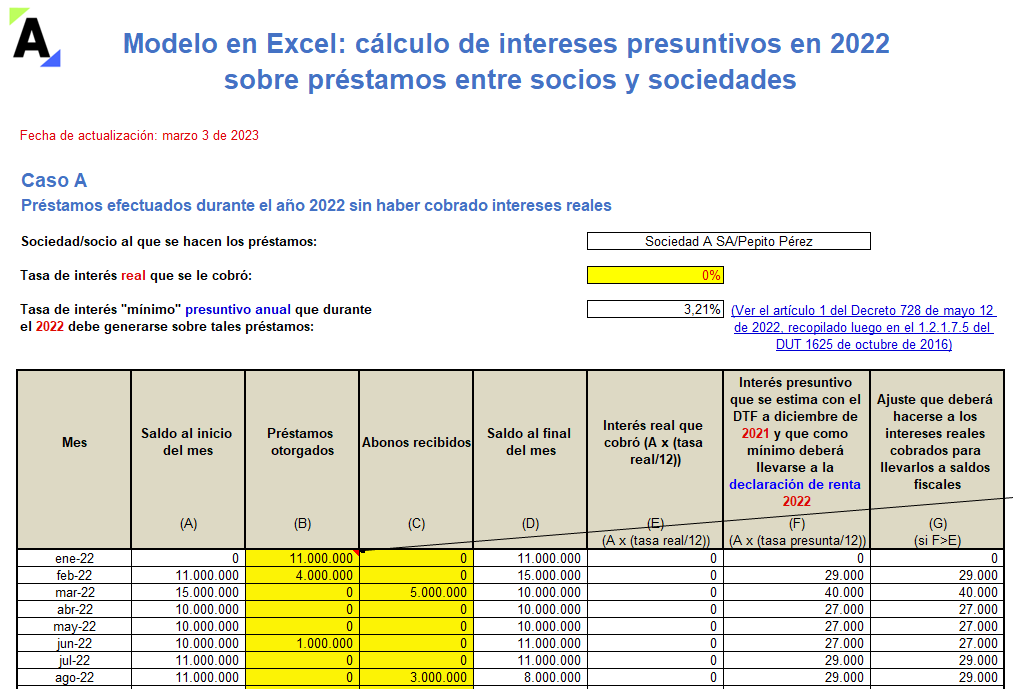

Con esta herramienta podrás calcular el valor de los intereses presuntivos en 2022 generados de los préstamos efectuados entre socios y sociedades.

Recordemos que el artículo 35 del ET exige el cálculo de intereses presuntivos a la tasa DTF vigente al 31 de diciembre del año anterior al gravable.

Durante el 2023 deberán liquidarse los rendimientos presuntivos de acuerdo con las especificaciones del artículo 35 del ET. Esta figura aplica para las sociedades que prestan a sus socios o cuando estos le hacen préstamos a la empresa sin el cobro de intereses. Conoce aquí la tasa para 2023. La figura de intereses presuntivos se […]

Las sociedades o socios que pertenezcan al régimen ordinario o especial del impuesto de renta, cuando hagan préstamos en dinero, deberán tener en cuenta lo dispuesto en el artículo 35 del ET y el Decreto 728 de mayo 12 de 2022 sobre los intereses presuntivos.

¡Aquí te contamos los detalles!

Por medio del Decreto 728 de mayo 12 de 2022 se fijó en 3,21 % la tasa anual de interés presuntivo mínimo que durante el 2022 deberán calcular las sociedades o socios que realicen préstamos en dinero a su contraparte, pero solo si pertenecen al régimen ordinario.

Conoce más a continuación.

Debe tenerse claridad sobre las condiciones de los préstamos entre socios y sociedades comerciales, pues podría haber lugar al cálculo de interés presuntivo.

En este caso de estudio analizamos aspectos clave sobre la contabilización de esta clase de presunciones.

Según el artículo 35 del ET, cuando la sociedad presta dinero a sus socios sin el cobro de intereses o por debajo del interés presunto, se deben calcular intereses presuntivos.

Conoce aquí la tasa para calcular el valor de los rendimientos presuntivos durante 2021.

El tratamiento contable de las sumas que una compañía adeuda a sus socios dependerá de la calidad que se les otorgue, ya sea de un préstamo del socio a la empresa o de un incremento patrimonial.

En este caso de estudio exploraremos el tratamiento contable de esta situación.

Ministerio de Hacienda expide el Decreto 455 de 2021, mediante el cual se reglamentan los artículos 35, 38, 39, 40, 40-1, 41, 81, 81-1 y 118 del ET, con el propósito de fijar intereses presuntivos para el año gravable 2021 y componente inflacionario para el período fiscal 2020.

De acuerdo con el decreto en mención, para efectos de la determinación del impuesto sobre la renta por el año gravable 2021, se presume de derecho que todo préstamo en dinero (cualquiera que sea su naturaleza o denominación) que otorguen las sociedades a sus socios genera un rendimiento mínimo anual proporcional al 1,89 %.

Además, por el año gravable 2020, el componente inflacionario será del 44,23 % del valor de los rendimientos financieros percibidos por personas naturales.

¿Los intereses presuntivos deben ser reportados en la información exógena?

El artículo 35 del ET exige el cálculo de intereses presuntivos por préstamos realizados entre socios y sociedades.

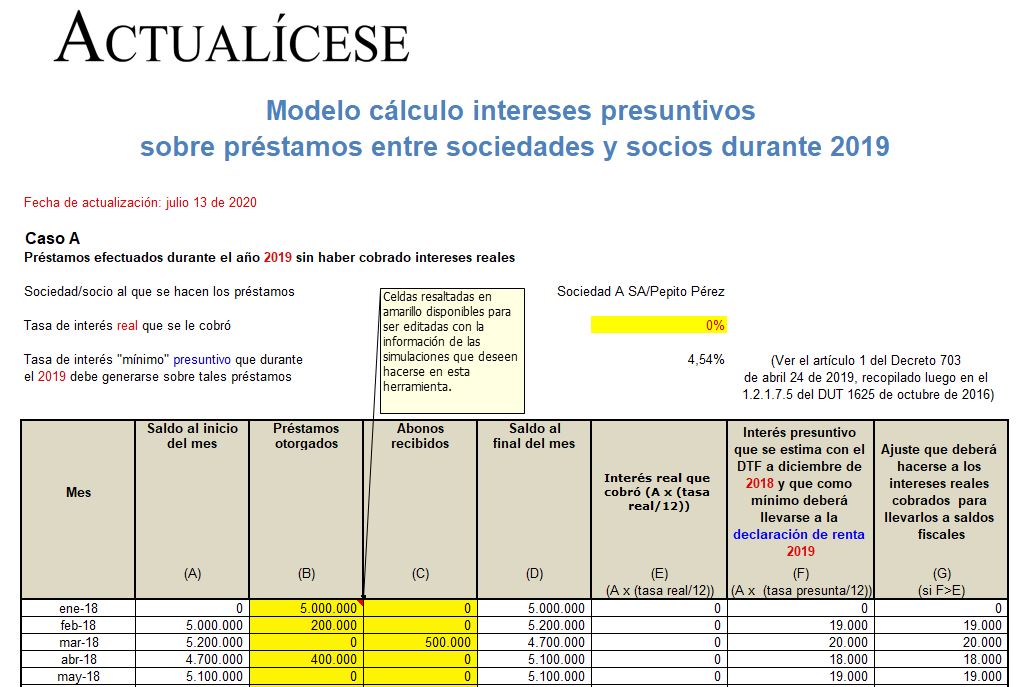

Con esta herramienta podrás determinar si con ocasión de los préstamos que se efectuaron durante 2019 habría necesidad o no de practicar algún ajuste en la declaración de renta.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”