¡Estamos transmitiendo en vivo!

¿Cómo llevar a cabo un buen procedimiento disciplinario?

Este es un beneficio gratuito para ti y solo debes identificarte con tu correo electrónico para acceder.

Nuevos recursos

ACTUALIDAD - 5 septiembre, 2025

ACTUALIDAD - 5 septiembre, 2025

ACTUALIDAD - 5 septiembre, 2025

ACTUALIDAD - 5 septiembre, 2025

Certificaciones - 5 septiembre, 2025

ACTUALIDAD - 4 septiembre, 2025

ACTUALIDAD - 4 septiembre, 2025

Derecho Comercial - 4 septiembre, 2025

Derecho Comercial - 4 septiembre, 2025

Contabilidad - 4 septiembre, 2025

ACTUALIDAD - 3 septiembre, 2025

ACTUALIDAD - 3 septiembre, 2025

ACTUALIDAD - 3 septiembre, 2025

FORMATOS - 3 septiembre, 2025

FORMATOS - 2 septiembre, 2025

Certificaciones - 2 septiembre, 2025

FORMATOS - 1 septiembre, 2025

ACTUALIDAD - 29 agosto, 2025

ACTUALIDAD - 29 agosto, 2025

ACTUALIDAD - 28 agosto, 2025

Curso - 5 septiembre, 2025

Capacitación - 29 agosto, 2025

Capacitación - 21 agosto, 2025

Masterclass - 11 agosto, 2025

Capacitación - 8 agosto, 2025

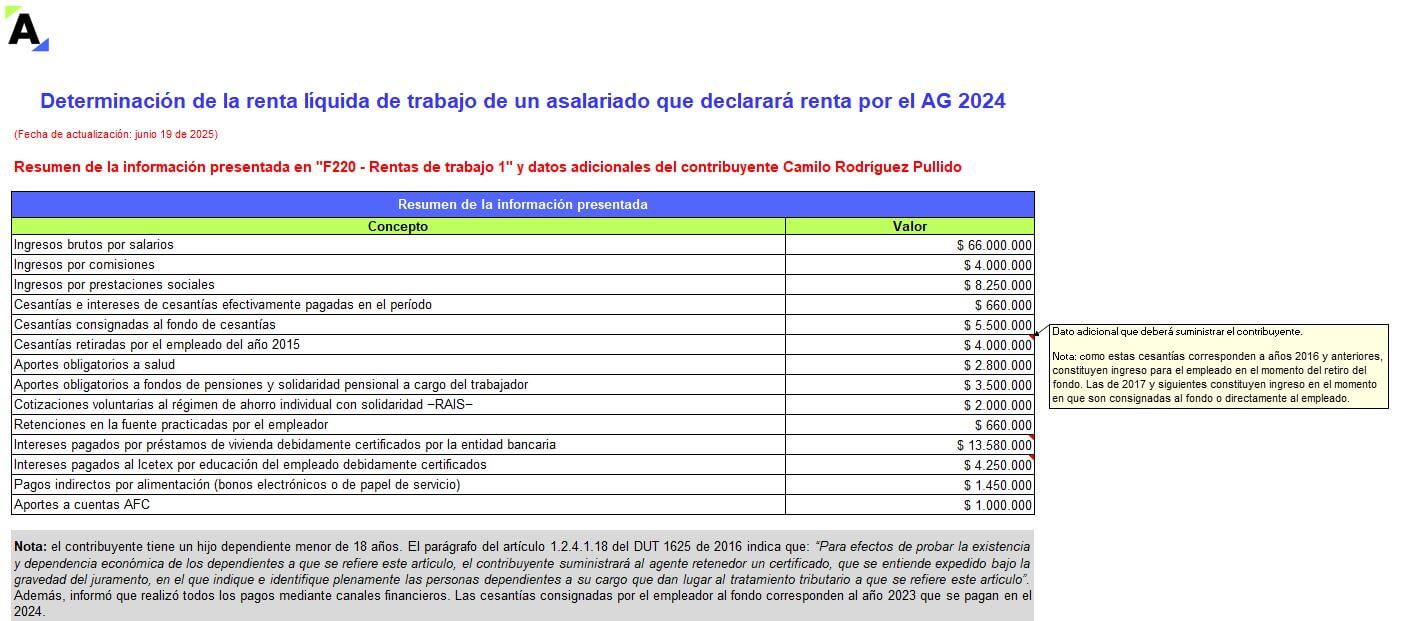

Si eres una persona natural que recibe ingresos laborales y por honorarios, entonces puedes elegir entre tomar el 25 % de renta exenta o los costos y gastos de la actividad que desempeñas como beneficio en tu declaración de renta.

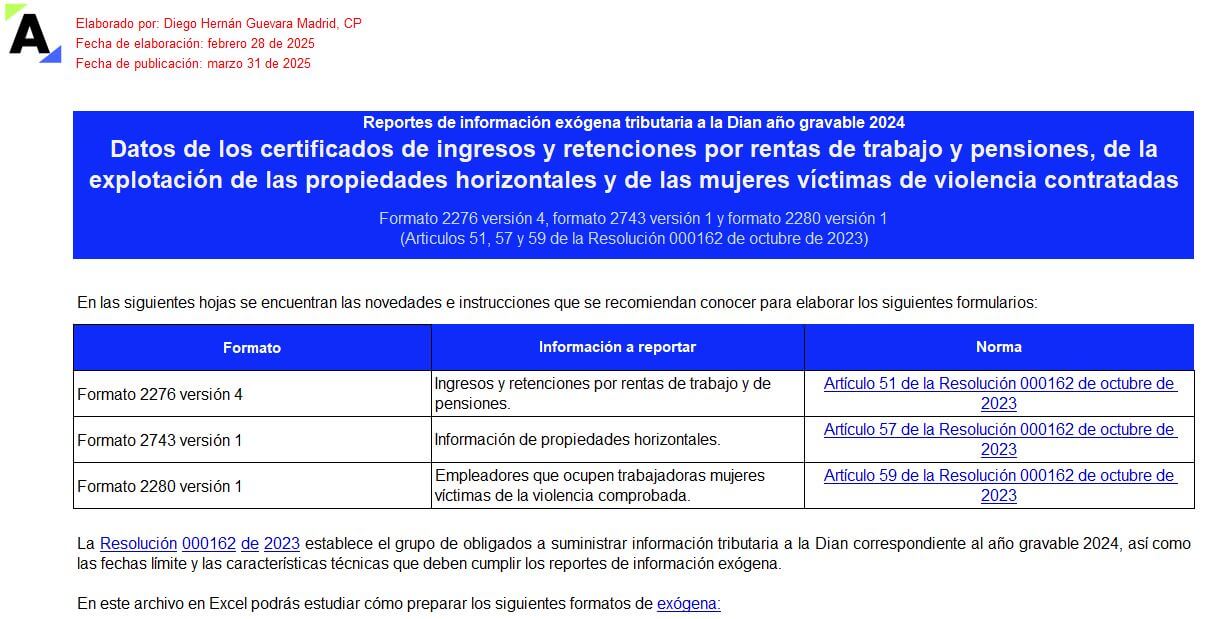

Este formato de Diego Guevara contiene 3 ejemplos prácticos y las novedades del AG 2024 para el reporte de exógena solicitado en los formatos 2276 v. 4, 2743 v. 1 y 2280 v. 1. ¡Entra para conocerlos!

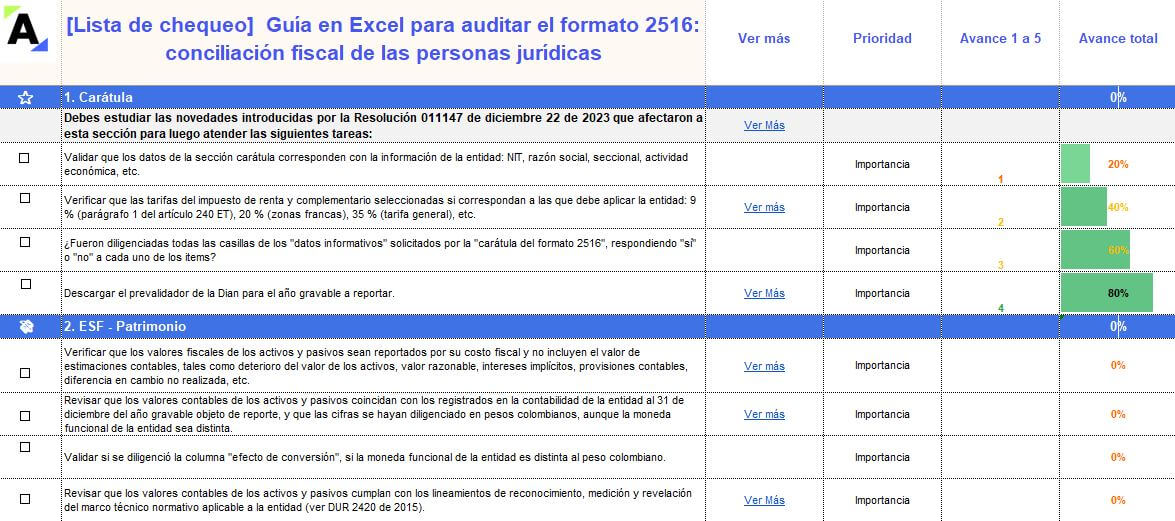

Con esta lista de chequeo podrás entender y atender las indicaciones del anexo de la Resolución 000071 de 2019 como guía para el control eficiente de la conciliación fiscal en personas jurídicas.

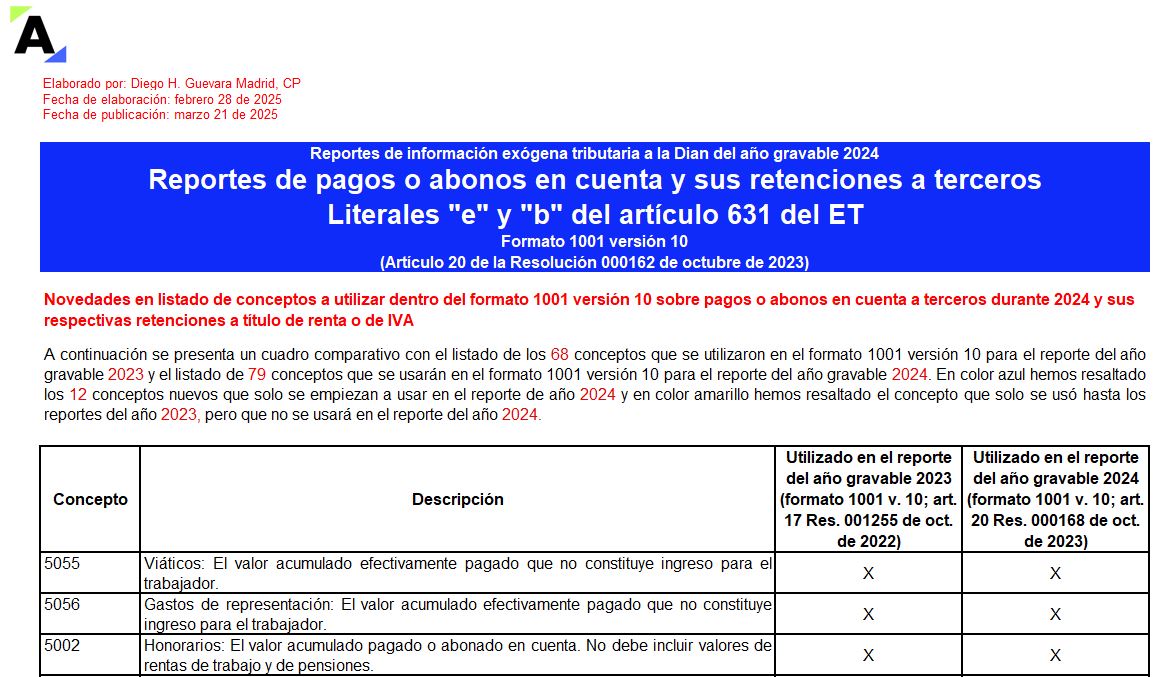

Realiza el diligenciamiento del formato 1001 AG 2024 del reporte de exógena ante la Dian a través de esta plantilla. Diego Guevara te explica cada uno de los campos para el registro de la información de pagos o abonos en cuenta a favor de terceros y sus retenciones en la fuente.

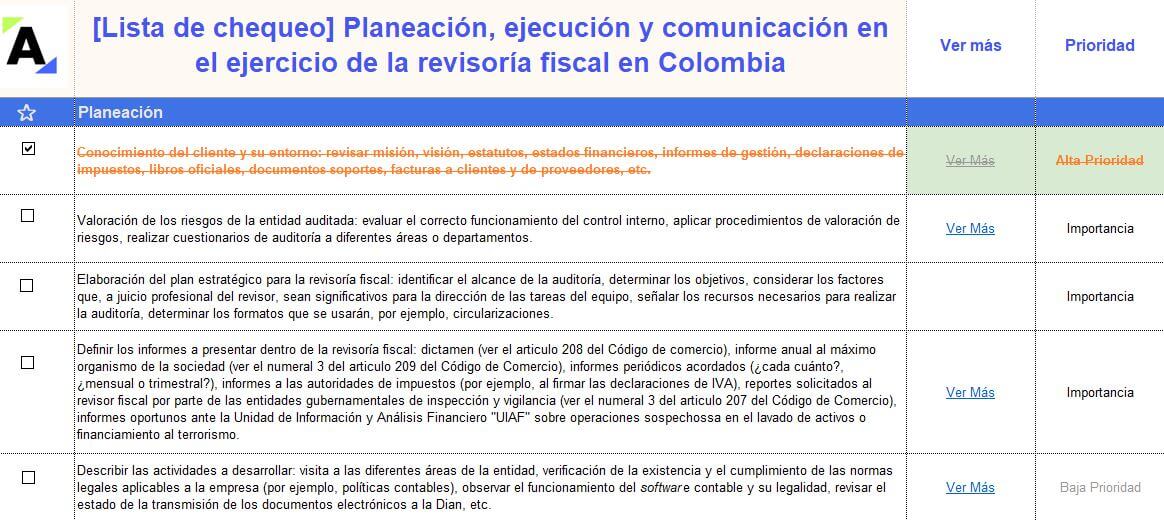

Formato dirigido a todos los contadores que practican el ejercicio de la revisoría fiscal en Colombia. Esta lista de chequeo contiene 15 actividades primordiales para llevar a cabo en las 3 diferentes etapas de la revisoría fiscal.

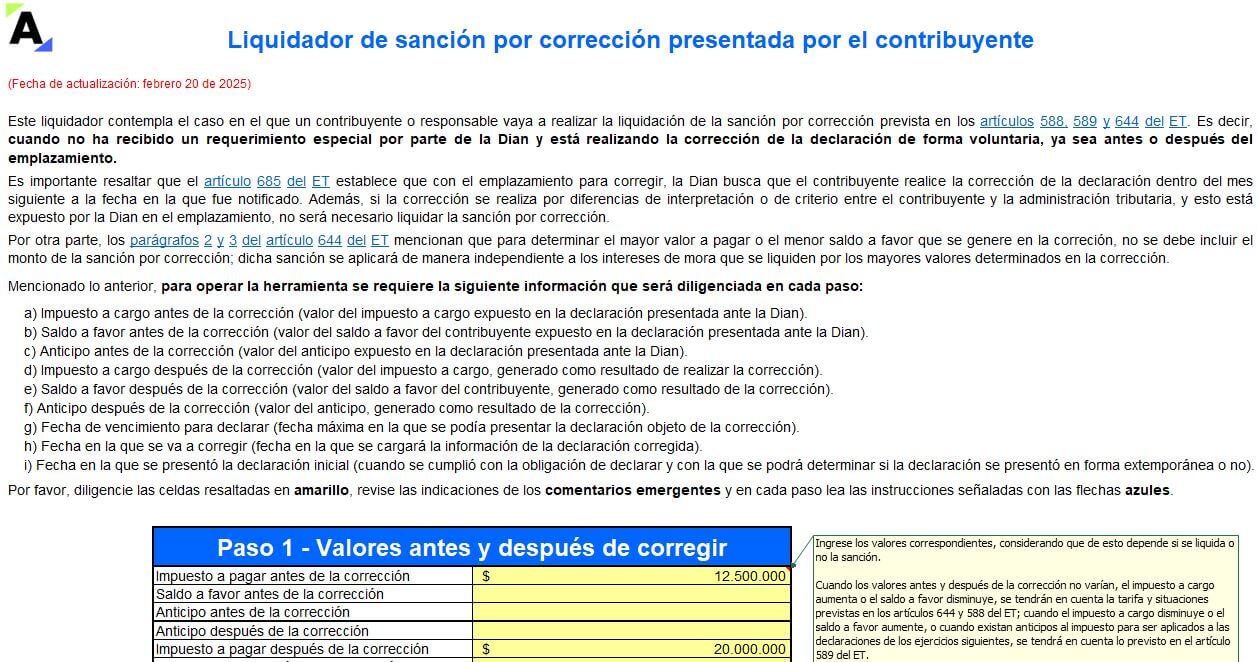

En este liquidador diseñado en Excel contemplaremos las condiciones para calcular la sanción por corrección cuando el contribuyente la realiza de forma voluntaria, según lo establecido en los artículos 644, 588 y 589 del ET.

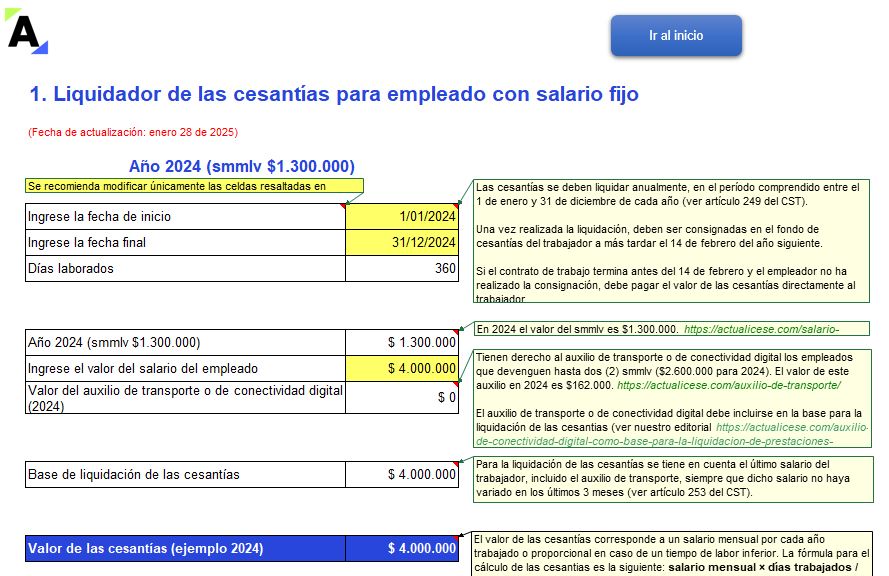

Te presentamos un formato con el cual podrás calcular fácilmente el valor de las cesantías y los intereses a las cesantías para un empleado con salario fijo o variable, en incapacidad o en licencia de maternidad, que trabaja tiempo completo o media jornada, etc.

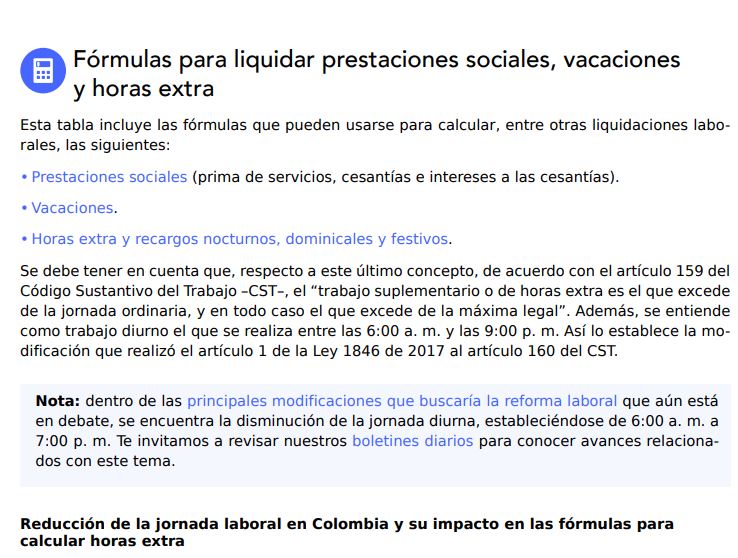

En esta guía encontrarás diferentes fórmulas para liquidar prestaciones, vacaciones y horas extra. Además, relacionamos las normas para certificar las condiciones en torno a la liquidación de dichos conceptos.

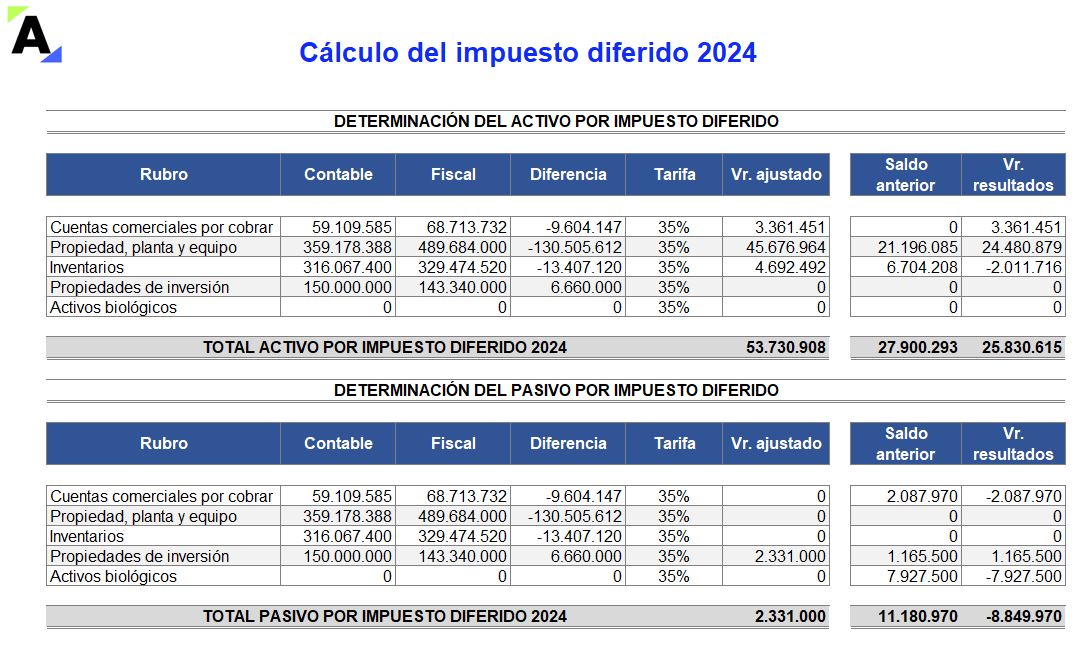

Aquí conocerás el cálculo del impuesto diferido por las diferencias que surgen entre las estimaciones contables y fiscales de los principales rubros del activo que conforman el estado de situación financiera de una compañía al cierre del ejercicio.

Hemos reunido en un solo lugar los mejores liquidadores, simuladores y guías para que elabores tus declaraciones de renta de personas naturales.

Encontrarás las plantillas en Excel de los formularios 110 y 210 para los no obligados a llevar contabilidad por el AG 2023, ya sean residentes o no.

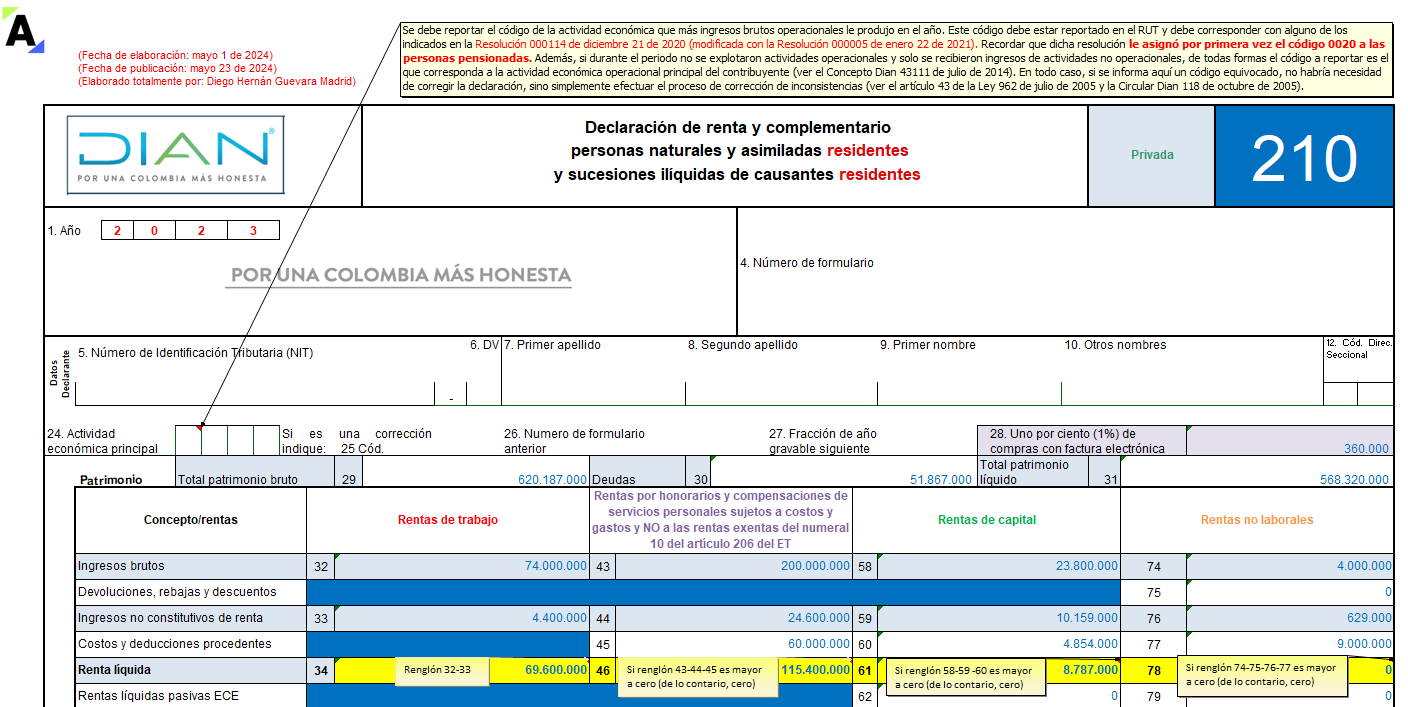

Te presentamos la herramienta más descargada del mercado, el formulario 210 en Excel para las declaraciones de renta del año gravable 2023 de personas naturales y sucesiones ilíquidas de causantes residentes, elaborado por Diego Guevara.

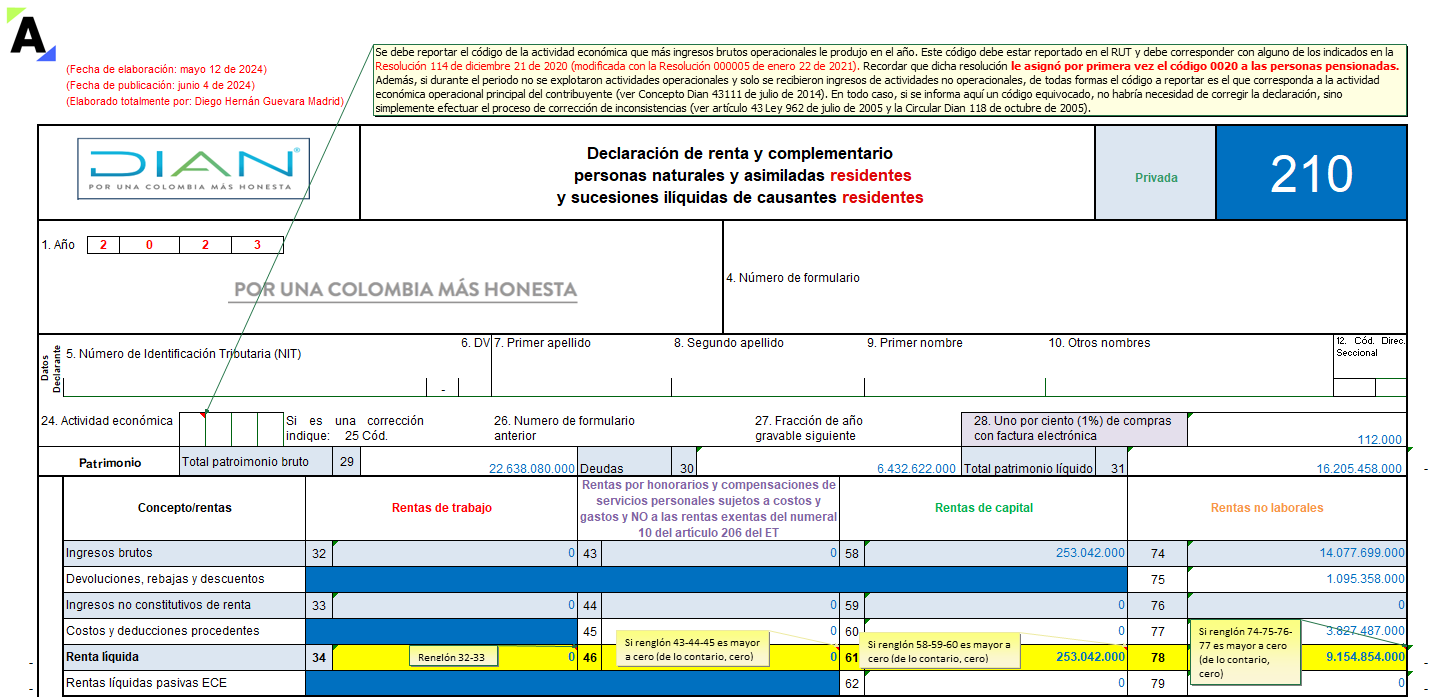

Aquí encontrarás el formulario 210 y el formato 2517 en Excel para las declaraciones de renta del AG 2023 de personas naturales y sucesiones ilíquidas de causantes residentes obligadas a llevar contabilidad, elaborado por Diego Guevara.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”