Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

Los 60 artículos contenidos en la Ley de crecimiento económico 2010 de 2019 introdujeron importantes novedades normativas, estableciendo la ruta fiscal para los contribuyentes a partir del año gravable 2020.

A continuación, mencionamos algunas de las normas del Estatuto Tributario que se vieron impactadas.

El régimen simple de tributación fue creado por la Ley 1943 de 2018 para reducir las cargas formales y sustanciales, e impulsar la formalidad de personas naturales y jurídicas que optaran por el mismo. La nueva reforma tributaria, Ley 2010 de 2019, introdujo ciertos cambios en torno a este tema.

Con la aprobación de la Ley 2010 de 2019 se retomó la mayoría de los cambios introducidos, en su momento, con la Ley 1943 de 2018. Adicionalmente, el Gobierno aprovechó para efectuar nuevos cambios, entre los que se destacan las novedades introducidas por primera vez al tema del IVA e INC.

La norma retoma en la práctica las mismas reglamentaciones establecidas con el Decreto 1808 de octubre de 2019, acorde con los cambios realizados por la Ley 1943 de 2018.

Sin embargo, se hicieron nuevos ajustes a causa de los cambios efectuados con la Ley 2010 de 2019 sobre la materia.

Después de la declaratoria de inexequibilidad de la Ley 1943 de 2018, y tras los debates a los que hubo lugar durante el mes de diciembre entre el Gobierno, los ponentes y las comisiones económicas, finalmente fue aprobada la Ley de crecimiento económico por parte del Senado y la Cámara de Representantes, quienes dieron el aval […]

Debido a la gran dinámica normativa a la cual está sujeto el entorno fiscal en Colombia, es importante que los profesionales contables estén a la vanguardia de los cambios que impactan su ejercicio profesional; tal es el caso de la reciente aprobación de la reforma tributaria, Ley 2010 de 2019, o más conocida como Ley de crecimiento económico.

Para Juana Téllez, el régimen simple es sinónimo de formalización empresarial y personal.

El rango de quienes pueden acceder al SIMPLE es elevado.

La Ley 2010 de 2019 hace más compleja la tributación con nuevas exenciones; estas dificultan controlar la tributación y rompen el principio de igualdad.

Para Horacio Ayala, la Ley 2010 de 2019 es una proliferación de beneficios plagados de exigencias, requisitos y detalles, que la Dian no puede vigilar adecuadamente.

En Colombia, con sus niveles de desempleo e informalidad, no existe capacidad tributaria apreciable en las personas naturales.

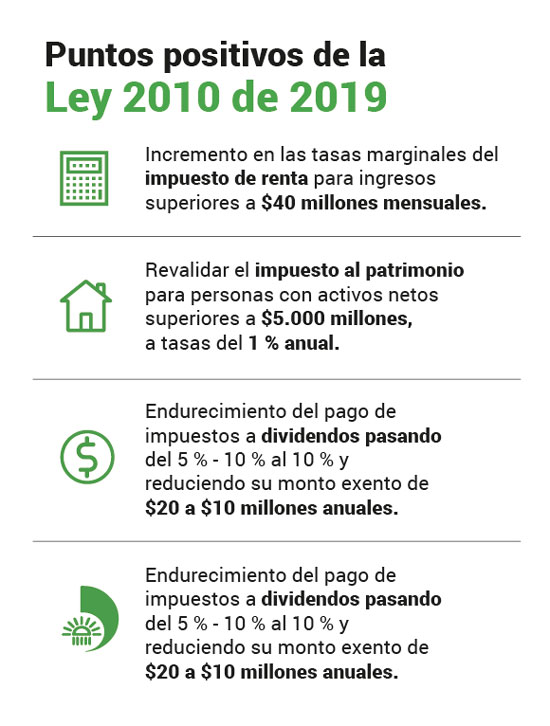

El impuesto al patrimonio es causado sobre el valor del patrimonio del contribuyente al 1 de enero de 2020, cuyo monto sea igual o superior a 5.000 millones de pesos.

La tarifa aplicable por concepto de este impuesto es equivalente al 1 % sobre la base gravable establecida según el artículo 295-2 del ET.

El régimen simple de tributación es un modelo de tributación opcional que busca impulsar la formalización empresarial bajo el supuesto de simplificar y facilitar el cumplimiento de las obligaciones tributarias.

A la fecha se encuentra sin reglamentación tras el decaimiento jurídico del Decreto 1468 de 2019.

Los 160 artículos a través de los cuales se estructura la nueva Ley de crecimiento económico 2010 de 2019 señalan la nueva ruta de actualización que deberán atender todos los contribuyentes de los impuestos administrados por la Dian.

Te invitamos a resolver tus dudas aquí.

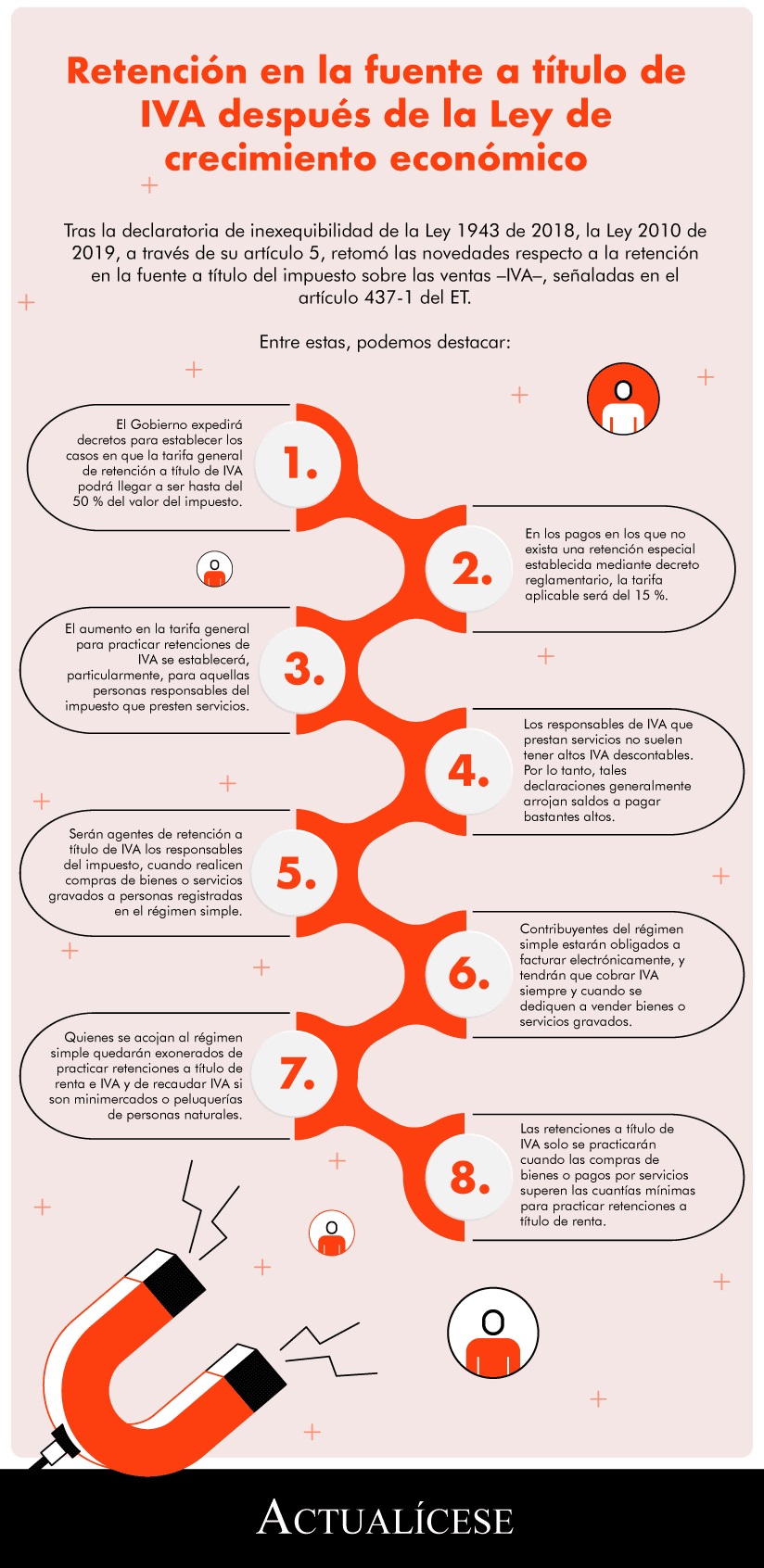

Tras la declaratoria de inexequibilidad de la Ley 1943 de 2018, la Ley 2010 de 2019, a través de su artículo 5, retomó las novedades respecto a la retención en la fuente a título del impuesto sobre las ventas –IVA–, señaladas en el artículo 437-1 del ET.

Entre estas, podemos destacar:

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”