Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

¿Qué ocurre cuando un contribuyente realiza el pago en exceso de una retención en la fuente?

¿Qué conceptos están sometidos al cobro de retención en la fuente por pagos al exterior y cuáles serían las tarifas?

¿Los pagos realizados a una entidad del régimen tributario especial están sujetos al cobro de la retención en la fuente? ¿Este tipo de entidades también pueden actuar como agentes de retención?

La norma retoma en la práctica las mismas reglamentaciones establecidas con el Decreto 1808 de octubre de 2019, acorde con los cambios realizados por la Ley 1943 de 2018.

Sin embargo, se hicieron nuevos ajustes a causa de los cambios efectuados con la Ley 2010 de 2019 sobre la materia.

¿En qué casos no procede la retención en la fuente por concepto de honorarios?

¿Los pagos al exterior realizados por los contribuyentes acogidos al régimen simple de tributación están sujetos al cobro de retención en la fuente?

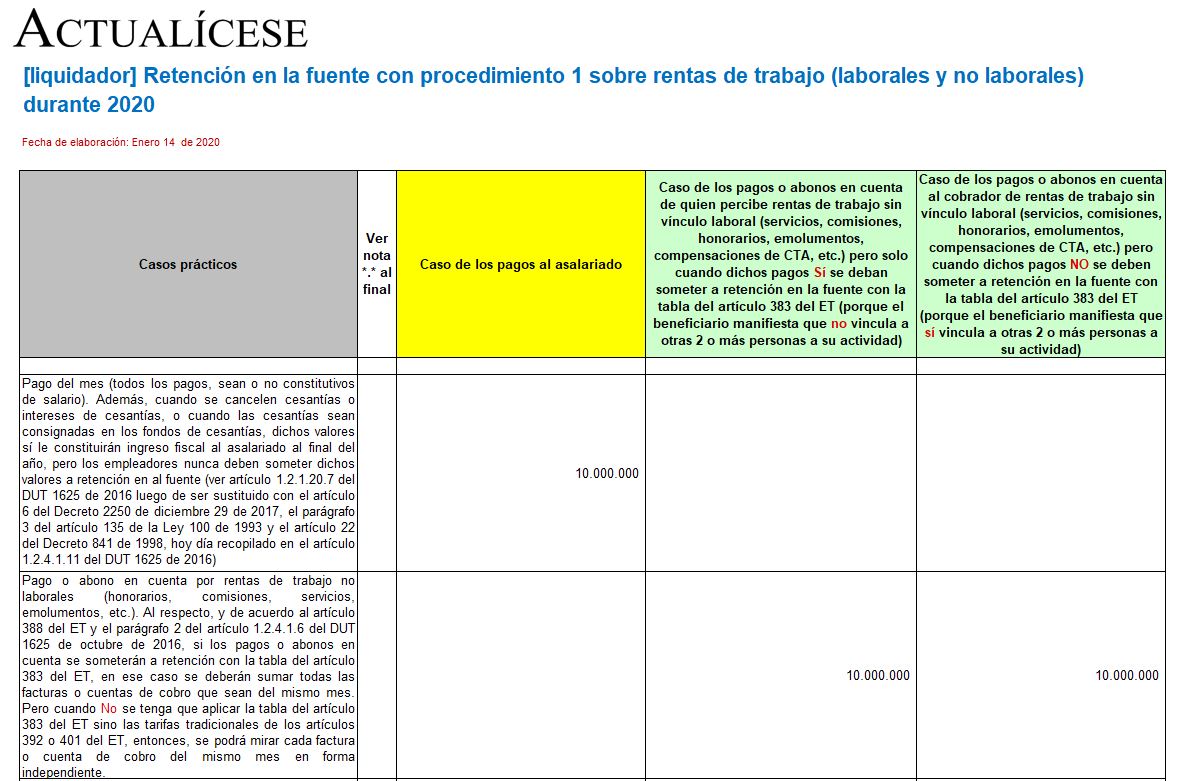

En este liquidador se ilustran las depuraciones que deberá hacer cada mes, durante el 2020, al efectuar pagos o abonos en cuenta a las personas naturales residentes que perciban rentas de trabajo (laborales y no laborales).

¿Cómo se aplica la retención en la fuente cuando la misma persona presenta a una empresa diferentes cuentas de cobro por el mismo concepto durante un determinado mes?

Las comisiones canceladas a los trabajadores de una empresa por cumplir con el nivel de ventas ¿están sujetas al cobro de la retención en la fuente?

¿En los pagos por concepto de servicios de publicidad se debe aplicar retención en la fuente?

La retención en la fuente es un mecanismo de recaudo anticipado, cuyo objetivo es conseguir de forma gradual que el impuesto se recaude, en lo posible, dentro del mismo período gravable en que se cause.

Sin embargo, existen casos especiales en que ciertos pagos no estarán sujetos a dicha retención.

En este liquidador, contemplando los cambios de la Ley 2010 de diciembre 27 de 2019, se ilustran las depuraciones que deberá hacer cada mes, durante el 2020, al momento de efectuar pagos o abonos en cuenta a las personas naturales residentes que perciban rentas de trabajo (laborales y no laborales).

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”