Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

En el transcurso de esta conferencia, el Dr. Rafael Franco Ruiz afirma que la revisoría fiscal es una institución de fiscalización, de origen legal y carácter especializado, a la cual le corresponde vigilar integralmente los entes económicos, su funcionamiento, actividades y operaciones, así como su información y las decisiones de sus administradores. Todo lo anterior […]

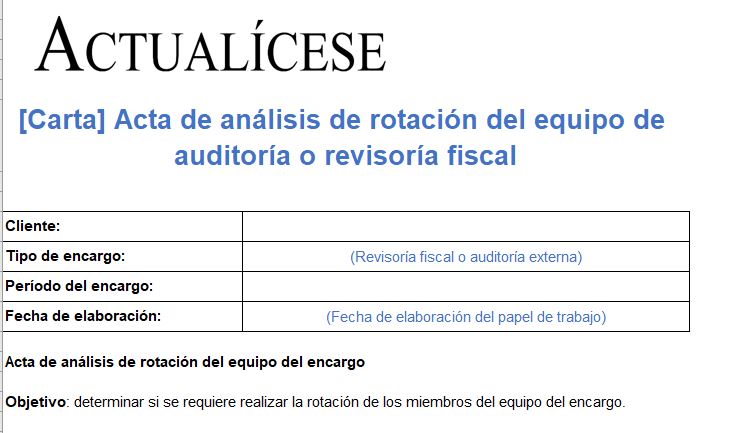

Para preservar la objetividad en la ejecución de un encargo de auditoría o de revisoría fiscal, se debe establecer una política de rotación del personal clave de dicho encargo. En este modelo de acta se puede dejar constancia del análisis que realiza la firma de auditoría al respecto.

Los hechos posteriores suceden después de la fecha del cierre contable y después de la emisión de los estados financieros. La NIA 560 establece normas y proporciona lineamientos sobre la responsabilidad del revisor fiscal respecto de los hechos posteriores.

No cumplir con las disposiciones legales, como lo es la obligación de tener revisor fiscal, puede llevar a el pago de sanciones de alta cuantía.

Conoce aquí lo que debe hacer un revisor fiscal cuando ingresa a una compañía que no ha cumplido con esta obligación. ¡No te lo pierdas!

Encuentra aquí un modelo de carta de aceptación de los términos de un encargo de revisoría fiscal.

Puedes utilizar este modelo para definir con tu cliente las responsabilidades de ambas partes (revisor fiscal y administración), los informes a entregar y los honorarios.

El CTCP recomienda que la relación entre la asamblea y el revisor fiscal se documente por escrito, puesto que este último no es sujeto de control por parte de la administración de la entidad. No obstante, el revisor fiscal está obligado a cumplir con lo pactado en la propuesta de servicios.

La Supersociedades emitió la Circular Externa 100-000004 de 2021, mediante la cual modificó las responsabilidades del revisor fiscal en el marco del nuevo Sagrilaft, suprimiendo los apartados de la circular 100-000016 de 2020 que le otorgan al revisor fiscal la categoría de funcionario público para efectos de las sanciones penales aplicables por los delitos que cometiere en el ejercicio de su profesión.

En este editorial podrás conocer la responsabilidad que tienen los auditores externos y los revisores fiscales frente al fraude. Así como también quiénes son los responsables de la gestión del riesgo de fraude en una organización y lo que una entidad puede hacer en caso de identificar fraudes.

Crisis tras crisis, con o sin culpa, los auditores han tenido y han decidido aumentar la calidad de sus servicios. Como lo venimos planteando, la cuestión consiste en nuestro nivel de cultura contable, cuya inducción, mejora y conservación depende de la propia comunidad profesional y de nadie más.

Aunque las políticas contables de una entidad estén aprobadas por la asamblea o la junta de socios, ello no quiere decir que el revisor fiscal o el contador público deban considerarlas adecuadas.

Conoce aquí cuál debería ser la labor del revisor fiscal frente a las políticas contables de una entidad.

Gustavo López dice, en #CharlasConActualícese, que estamos teniendo una mentalidad de que todo lo que es viejo se debe reformar y eso no es así.

Afirma que en otros países solo exigen auditoría financiera y una opinión sobre estados financieros. La revisoría fiscal va mucho más allá.

En esta conferencia, el Dr. Gustavo Adolfo López explica por qué la revisoría fiscal no debería reformarse como muchos lo han venido planteando. Explica que se está pensando en quitarle algunas funciones y convertirla en una auditoría de aseguramiento. Si se hace esto se convertiría en una revisoría fiscal discapacitada. Le quieren poner muletas para […]

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”