Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

Pedro Guevara, presidente de la Asociación de Contadores Públicos de la Universidad Central, afirma que no es de extrañar que otras profesiones quieran apoderarse de lo que tanto se sienten orgullosos los contadores, la fe pública. Dice que la profesión no está respaldada por acciones del Gobierno.

Los contadores públicos independientes que en sus actuaciones profesionales distintas de la revisoría fiscal realicen trabajos de auditoría de información financiera, revisión de información financiera histórica, otros trabajos de aseguramiento u otros servicios profesionales, aplicarán las NIA, las NITR, las ISAE o las NISR, contenidas en el anexo 4 del Decreto 2420 de 2015, según corresponda.

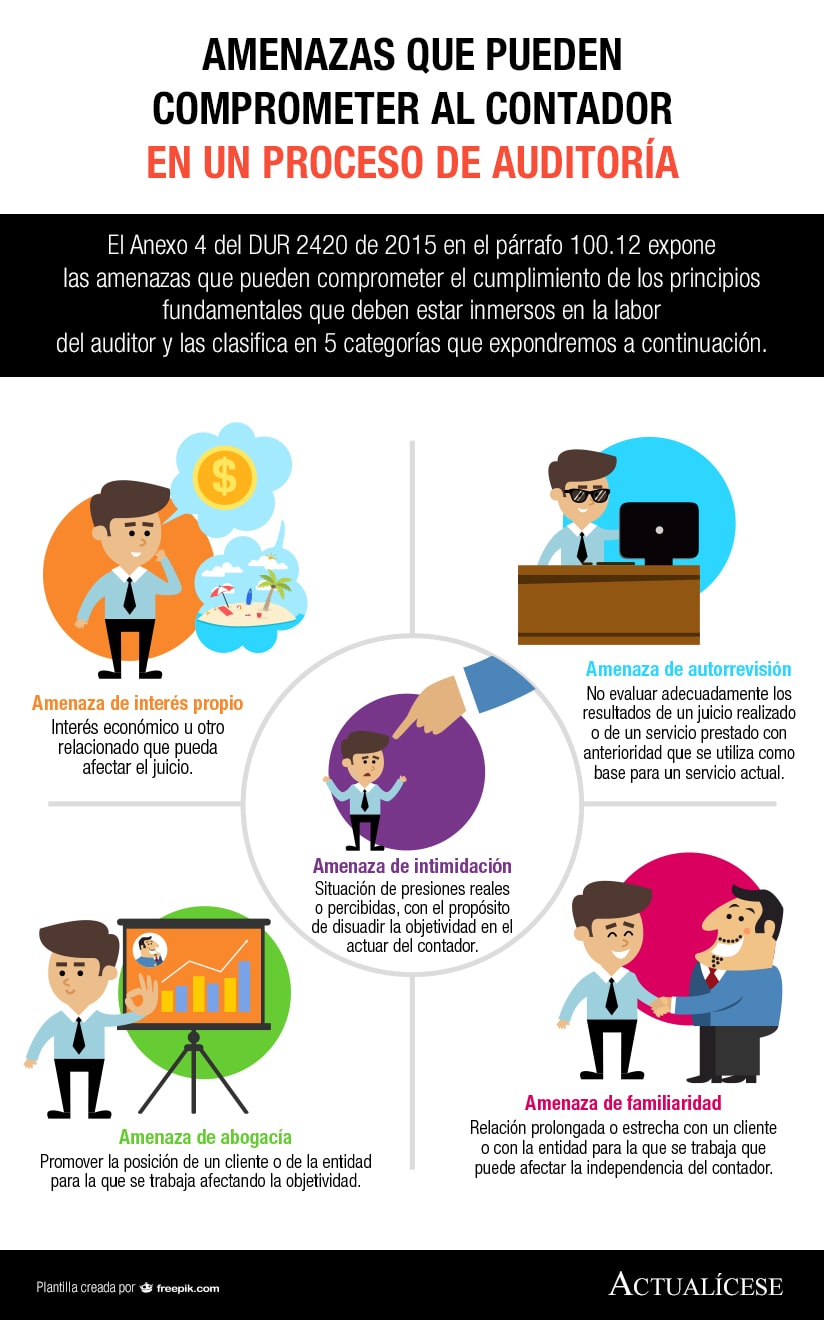

El Anexo 4 del DUR 2420 de 2015 en el párrafo 100.12 expone las amenazas que pueden comprometer el cumplimiento de los principios fundamentales que deben estar inmersos en la labor del auditor y las clasifica en 5 categorías que expondremos a continuación.

El Consejo Técnico de la Contaduría Pública reitera que la preparación de los estados financieros de una empresa es responsabilidad de la administración, en cabeza del representante legal y el contador público; al revisor fiscal le compete la emisión de una opinión respecto de dichos estados financieros.

Una eficiente planeación del trabajo del revisor fiscal puede medirse por el grado de oportunidad en la ejecución de la misma, esto es, en el curso del mes de abril, que es el mes en el que suele arrancar su periodo, o al comienzo del mismo, sea cual fuere la fecha de este.

Cuando apreciamos a través de los estados financieros que una empresa tiene la capacidad de continuar con sus negocios en un futuro predecible y que puede cumplir con sus obligaciones y sacar provecho futuro de sus activos, decimos que cumple con la hipótesis de negocio en marcha.

Con el fin de cumplir cabalmente sus responsabilidades profesionales y sociales, los revisores fiscales deben hacer una óptima planeación de su trabajo; sin embargo, según el proyecto del nuevo decreto reglamentario de la revisoría fiscal, esta sería una exigencia.

Así lo establece la Ley 675 de 2001. Cabe recordar que en los edificios o conjuntos de uso residencial, el nombramiento del revisor fiscal es voluntario y sus funciones y elección deberá ser proferida por la asamblea general de propietarios.

Con la finalidad de cumplir cabalmente con sus responsabilidades profesionales y sociales, los revisores fiscales están obligados a hacer una óptima planeación de su trabajo, gracias a la cual ninguna labor importante se les olvidará.

Las empresas industriales y comerciales del Estado no están obligadas a tener revisor fiscal en los términos del artículo 203 del Código de Comercio, pero si están sujetas al control fiscal que ejerce la Contraloría General de la República, en concordancia con el artículo 50 de la Ley 142 de 1994. Es importante tener en cuenta que dicho control se debe ejercer sobre los aportes y los actos o contratos que versen sobre las gestiones del Estado en su calidad de accionista. De acuerdo con lo anterior, el control se debe aplicar sobre la documentación que soporta los actos y contratos celebrados por el accionista o socio estatal, y no sobre la empresa de servicios públicos domiciliarios. Por otra parte, cabe precisar que las prestadoras de servicios públicos cuya naturaleza jurídica sea «sociedades por acciones», si están obligadas a llevar revisoría fiscal, pues estas se rigen por lo establecido en el Código de Comercio.

Si bien las entidades obligadas a llevar contabilidad deberán emitir sus estados financieros al menos una vez por año, esto no imposibilita la emisión de Estados Financieros intermedios o con otra periodicidad, de contar con la figura de Revisor Fiscal estos deberán firmar dichos estados.

En el proceso de empalme de revisores fiscales, el revisor fiscal entrante debe observar lo establecido en los numerales 6 y 9 de la NIA 510, y recibir como mínimo copia de las comunicaciones enviadas a la gerencia y de los informes emitidos durante el último período por parte del revisor fiscal saliente. De no ser suministrada esta información, será la administración la encargada de suministrarla.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”