Luis Carlos Reyes, actual director de la Dian, reconocido por sus videos en TikTok en los que resuelve dudas de la comunidad, se pronunció sobre cómo el pagar una cuenta 50/50 puede impactar en un beneficio tributario.

La Dian expidió el Concepto 847 de 2023, mediante el cual se pronunció sobre si los pagos por indemnización por despido injustificado o bonificación por retiro definitivo se encuentran o no sometidos a la limitación general para rentas exentas y deducciones.

DIANConcepto 258Marzo 3 de 2023 La Dian expidió el Concepto 258 de 2023, mediante el cual aclaró que para incentivos a empresas de economía naranja del numeral 1 del artículo 235-2 del ET, antes de ser modificado por la Ley 2277 de 2022, no incide el lugar donde se disfrutan los servicios del contribuyente. […]

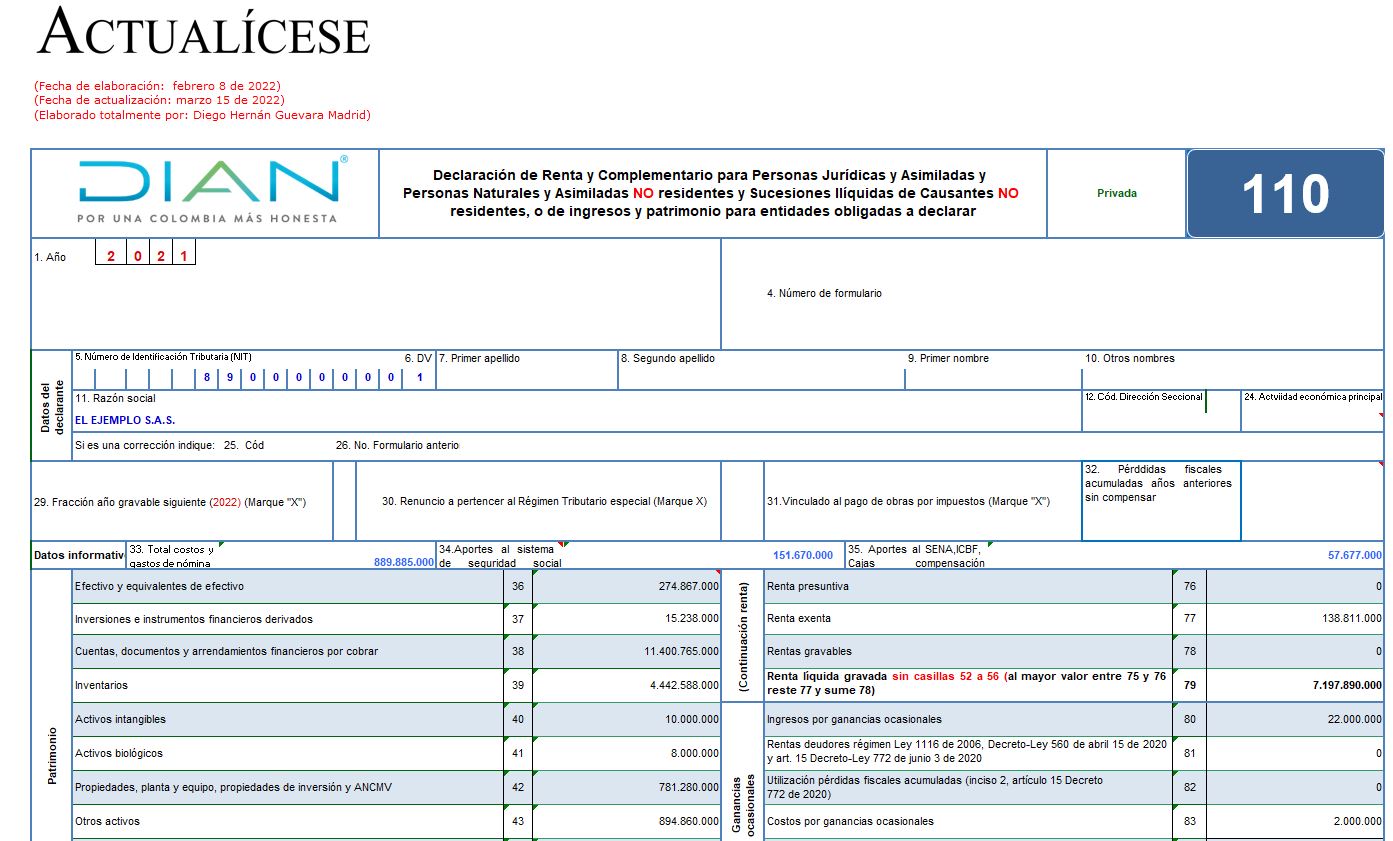

En este archivo de Excel para la declaración de renta de personas jurídicas –AG 2021– (o de ingresos y patrimonio), Diego Guevara Madrid, líder en investigación tributaria, ha alojado todas las novedades y anexos que debes tener en cuenta para preparar el formulario 110 y formato 2516.

Las rentas exentas son ingresos fiscales que no están sujetos al impuesto de renta, dado que la ley les ha concedido el beneficio de gravarse con tarifa del 0 %. Para el año gravable 2021 las personas jurídicas deberán tener en cuenta las rentas exentas aplicables en su declaración de renta. En el siguiente video, […]

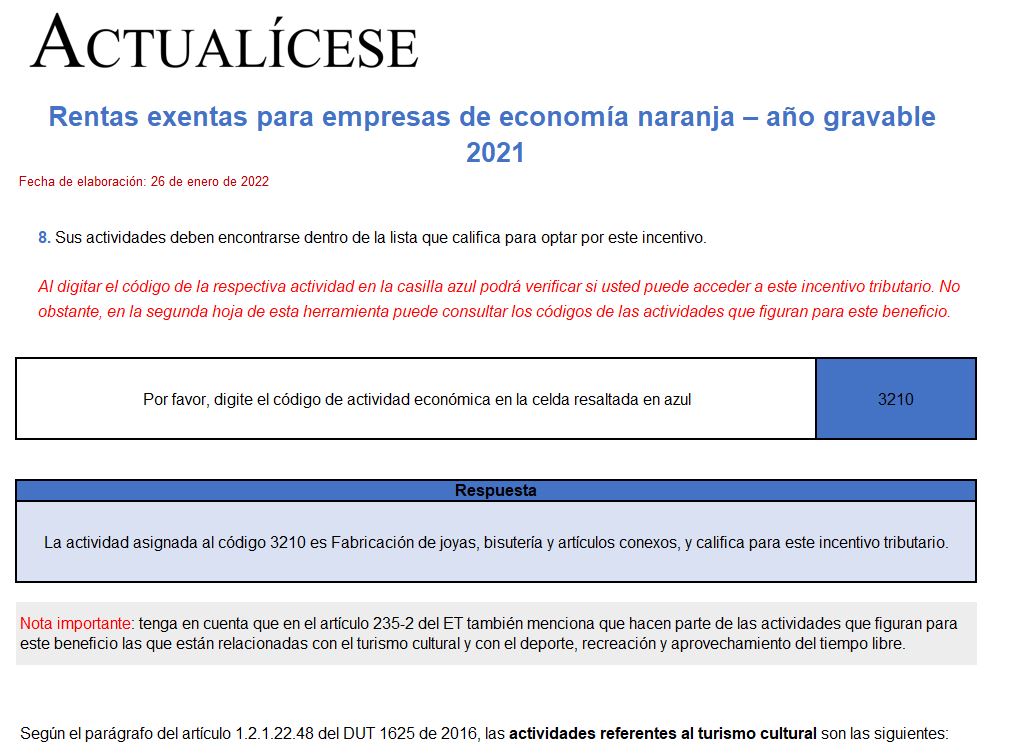

Con esta guía podrás conocer las rentas exentas para las empresas de economía naranja para el año gravable 2021.

También identificarás las novedades de la reforma tributaria 2021 y del Decreto 1843 de 2021, además podrás ubicar las actividades que califican dentro del concepto de economía naranja.

Mediante comunicado de prensa, el Ministerio de Cultura informó la apertura de la última convocatoria del año para que empresarios de la economía naranja accedan al beneficio de renta exenta señalado en el numeral 1 del artículo 235-2 del ET.

El plazo para aplicar irá hasta el 31 de octubre de 2020.

Las personas naturales que por el año gravable 2019 se encuentren obligadas a presentar la declaración de renta podrán detraer de la renta líquida los valores correspondientes a rentas exentas obtenidas durante el período.

La Ley 1943 de 2018 efectuó ciertas modificaciones a las rentas exentas aplicables a la declaración en cuestión.

Las rentas exentas son un tipo de ingreso que, aun siendo fiscal, no está sujeto al impuesto de renta y complementario, pues la ley le otorga la prerrogativa de gravarse con tarifa cero.

Provienen de la explotación de ciertas actividades económicas expresamente beneficiadas en las normas fiscales.

Para dar cumplimiento a lo dispuesto en el Decreto 849 de 2020, el Ministerio de Agricultura expidió la Resolución 194 de 2020, que reglamenta la solicitud virtual para la aprobación de proyectos que permitan beneficiarse de las rentas exentas por 10 años del numeral 2 del artículo 235-2 del ET.

Ministerio de Hacienda expidió el Decreto 1066 de 2020, mediante el cual reglamentó los literales a), b) y c) del numeral 4 del artículo 235-2 del ET, en relación con las rentas exentas asociadas a la vivienda de interés social e interés prioritario.

Dicho decreto establece los requisitos y demás aspectos para la procedencia de la exención en el impuesto de renta en la enajenación de predios destinados a viviendas VIS y VIP.

Compartimos nuestra compilación de 17 herramientas incluidas en tu suscripción Actualícese, que servirán de guía para estudiar y preparar la declaración de renta de personas naturales y sucesiones ilíquidas por el año gravable 2019.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”