Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

Se aproxima la fecha en que los revisores fiscales deben presentar su dictamen sobre los estados financieros del 2019.

Averigua si tus conocimientos sobre el tema están al día con estas 5 preguntas que hemos preparado para ti.

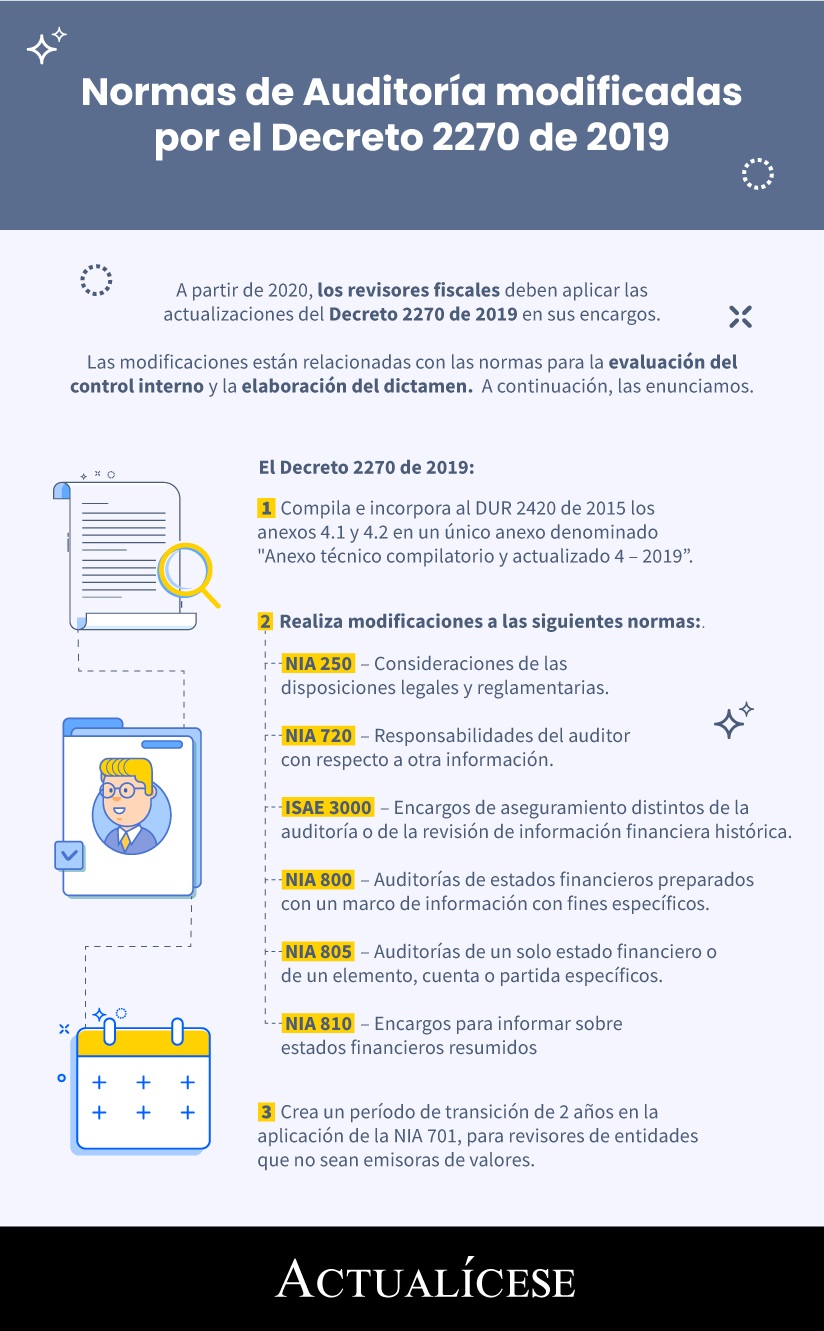

A partir de 2020, los revisores fiscales deben aplicar las actualizaciones del Decreto 2270 de 2019 en sus encargos.

Las modificaciones están relacionadas con las normas para la evaluación del control interno y la elaboración del dictamen. A continuación, las enunciamos.

De los 130 países, en 61 ya se ha implementado, en 17 están planeando implementarla, en 5 no se ha implementado, y 47 no respondieron.

La mayoría de los países han implementado la NIA 720 (revisada). Aquellos que todavía planean implementar el estándar, lo harán en los próximos 2 años.

El Decreto 2270 de 2019 concedió a algunos revisores fiscales una prórroga para empezar a aplicar la NIA 701 sobre la comunicación de las cuestiones clave de auditoría en su dictamen. Los plazos son los siguientes:

A partir del 2020 los revisores fiscales deben empezar a aplicar las actualizaciones del Decreto 2270 de 2019 en sus encargos.

Este decreto trajo nuevos requerimientos para el trabajo y el dictamen del revisor fiscal. En este editorial analizamos los principales.

La NIA 705 (revisada), incorporada al anexo 4.2 del DUR 2420 de 2015, es aplicable para encargos sobre estados financieros que cubran períodos posteriores al 1 de enero de 2019.

Esta NIA explica la estructura y requerimientos específicos del informe cuando el revisor fiscal emite una opinión modificada.

El Decreto 2270, emitido el 13 de diciembre de 2019, aclaró finalmente cuál es la fecha de entrada en vigor de la NIA 701 y quiénes están obligados a aplicarla.

A los revisores de algunas entidades les concedieron nuevas prórrogas y otros quedaron excluidos.

Los revisores fiscales de entidades pequeñas clasificadas en los grupos 2 y 3 de convergencia a Estándares Internacionales deberán aplicar en su dictamen la estructura dispuesta por el CTCP en su última orientación, que integra los requerimientos del Código de Comercio y la estructura de las NIA.

El informe sobre otros requerimientos legales y reglamentarios, la opinión sobre el cumplimiento legal y normativo, y la opinión sobre la efectividad del control interno son algunos elementos que debe contener el informe del revisor fiscal al 31 de diciembre de 2019.

La Supersociedades realizó un análisis de los dictámenes de estados financieros reportados por las entidades sujetas a su vigilancia. En dicho análisis se encontró, entre otros datos interesantes, que el 80 % de los revisores fiscales no incluyó la declaración de independencia en su dictamen.

En un documento reciente, el Consejo Técnico de la Contaduría Pública dice: “(…) La presente orientación es de aplicación para revisores fiscales de entidades que no están clasificadas como grupo 1 (…)”, disposición que hemos censurado, por la falta de conocimiento de los argumentos que dieron lugar a ella.

La Supersociedades realizó un análisis de los dictámenes de estados financieros con corte a 2018 reportados por las entidades sujetas a su vigilancia. En dicho análisis se encontraron datos interesantes acerca de la forma en que se distribuye el mercado de la revisoría fiscal en Colombia.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”