El revisor fiscal en el cierre contable debe evaluar el control interno de la empresa, independientemente de su tamaño. Como profesionales contables, debemos estar enterados sobre cómo funciona dicho sistema para garantizar la confiabilidad de los estados financieros. En esta conferencia, Miguel Ángel Acero se dirige a los revisores fiscales y pone la lupa en […]

Este modelo de dictamen de estados financieros consolidados, que incluye una opinión con salvedades del revisor fiscal, se presenta conforme a los lineamientos de la NIA 705 (revisada) – Opinión modificada en el informe de auditoría emitido por un auditor independiente.

El revisor fiscal debe informar por escrito las irregularidades y deficiencias en el control interno que encuentre en el desarrollo de su cargo (ver artículo 207 del Código del Comercio y la NIA 265).

Este formato incluye un modelo de un informe del revisor fiscal para comunicar estas irregularidades.

La NIA 701 – Comunicación de las cuestiones clave de auditoría expone los lineamientos para el informe del revisor fiscal y la inclusión de las cuestiones clave que hayan sido de mayor significatividad en el encargo. Recuerda que a partir del 8 de noviembre de 2023 esto es de obligatorio cumplimiento.

Descarga aquí un modelo del dictamen del revisor fiscal que incluye el párrafo de cuestiones clave del que trata la NIA 701.

Recordemos que desde noviembre 8 de 2023 es obligatorio incluir las cuestiones clave en los dictámenes de los revisores fiscales de todas las entidades en Colombia.

Descarga aquí un modelo del dictamen del revisor fiscal que incluye opinión con salvedades.

Este dictamen ha sido elaborado conforme a los lineamientos de las Normas Internacionales de Auditoría –NIA– para aquellas situaciones en las que el revisor fiscal debe emitir una opinión con salvedades.

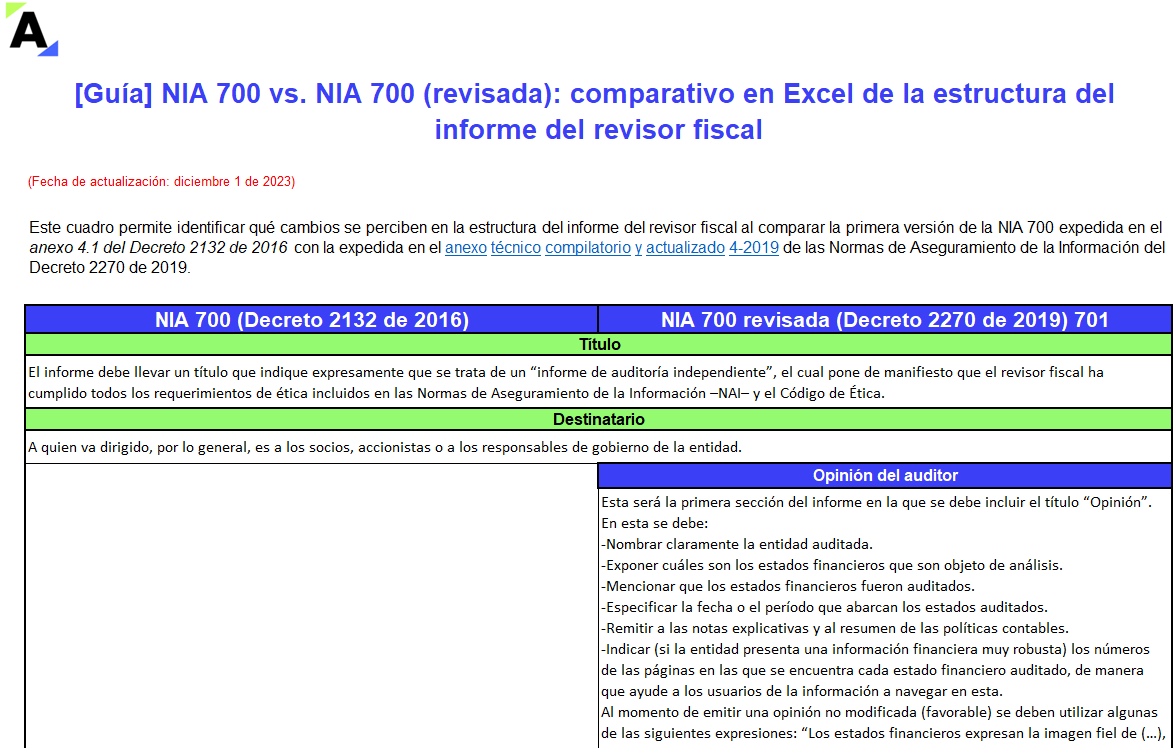

Esta guía de Excel proporciona una visión clara de las diferencias estructurales entre el informe del revisor fiscal presentado en la NIA 700 y la NIA 700 (revisada).

Ten en cuenta que el Decreto 1899 de 2023 realizó modificaciones al alcance de la NIA 701. Conoce esto y mucho más en este formato comparativo.

En una compañía que reexpresa sus estados financieros del año 2021, ¿el revisor fiscal que es nombrado en 2023 debe emitir un nuevo informe de revisor fiscal a pesar de no haber auditado ese período?

La revisoría fiscal en las pymes requiere una adecuada planeación que contemple: determinación de los objetivos, definición de informes, listar las actividades que se ejecutarán y realizar un plan general de actividades.

Presentamos 4 pasos para organizar y dirigir con eficiencia este trabajo.

La NIA 700 establece los requerimientos del revisor fiscal para emitir una opinión sobre los estados financieros. Esta deberá expresarse con claridad a través de un dictamen o informe escrito que manifieste su sustento.

Sigue leyendo para conocer las generalidades de dichos requerimientos.

La gerencia de la compañía a auditar le solicitó al revisor fiscal no circularizar tres clientes de la lista de deudores porque son de suma importancia para la empresa y no quiere incomodarlos. Según pudo verificar el auditor, estos son casos aislados que no están generalizados en la empresa, pero que no le permiten construir una opinión razonable sobre las cifras financieras debido a que estos clientes tienen importancia significativa en el negocio. ¿Cómo afecta este hecho en el informe del revisor fiscal? ¿Qué tipo de informe debió emitir el revisor fiscal en este caso?

La empresa fue acusada por un cliente de practicar actividades monopólicas y especulativas, reclamando una indemnización que asciende al 20 % de los resultados del ejercicio y al 10 % del patrimonio neto. El proceso legal está en sus comienzos y, según los abogados de la organización, el resultado es aún muy incierto.

¿Cómo debe reflejarse esta situación en el dictamen del revisor fiscal?

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”