Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

El Consejo Técnico de la Contaduría Pública –CTCP– explica que una entidad clasificada en el grupo 2 de convergencia debe contabilizar los arrendamientos financieros conforme a la sección 20 del Estándar para Pymes.

La citada norma señala que los arrendamientos financieros deben reconocerse simultáneamente como un activo y un pasivo medidos por el menor importe entre el valor razonable del bien arrendado y el valor presente de los pagos mínimos de arrendamiento, más los costos relacionados con la negociación y acuerdo del arrendamiento.

El CTCP señala que para evaluar cómo afecta el COVID-19 a los estados financieros de 2019 se debe consultar la sección 32 del Estándar para Pymes, que explica que los hechos posteriores son aquellos que tienen lugar entre el cierre de los estados financieros y su fecha de autorización. Existen dos tipos de hechos posteriores, a saber: los ajustables y los no ajustables.

Si la situación existía a la fecha de cierre, se considera un hecho ajustable, que requiere que se modifiquen las cifras de los estados financieros. Si, por el contrario, la situación no existía a la fecha de cierre, entonces podrá clasificarse como un hecho no ajustable que exige que se realicen revelaciones en los estados financieros si el hecho es material, salvo que la hipótesis de negocio en marcha ya no sea aplicable.

Si la entidad ya había autorizado sus estados financieros para el momento en que empezaron a verse los primeros impactos del COVID-19, entonces no deberá realizar ningún ajuste en sus informes. Si, por el contrario, la entidad no había autorizado sus estados financieros para ese momento, entonces deberá evaluar si es necesario que realice revelaciones al respecto o que considere una base distinta para la preparación de sus estados financieros.

Los comentarios se recibirán hasta el 27 de julio de 2020.

Se solicitan puntos de vista para alinear el Estándar para Pymes con los principios de la NIIF 9 – Instrumentos financieros, la NIIF 15 – Ingresos de actividades ordinarias procedentes de contratos con clientes y la NIIF 16 – Arrendamientos.

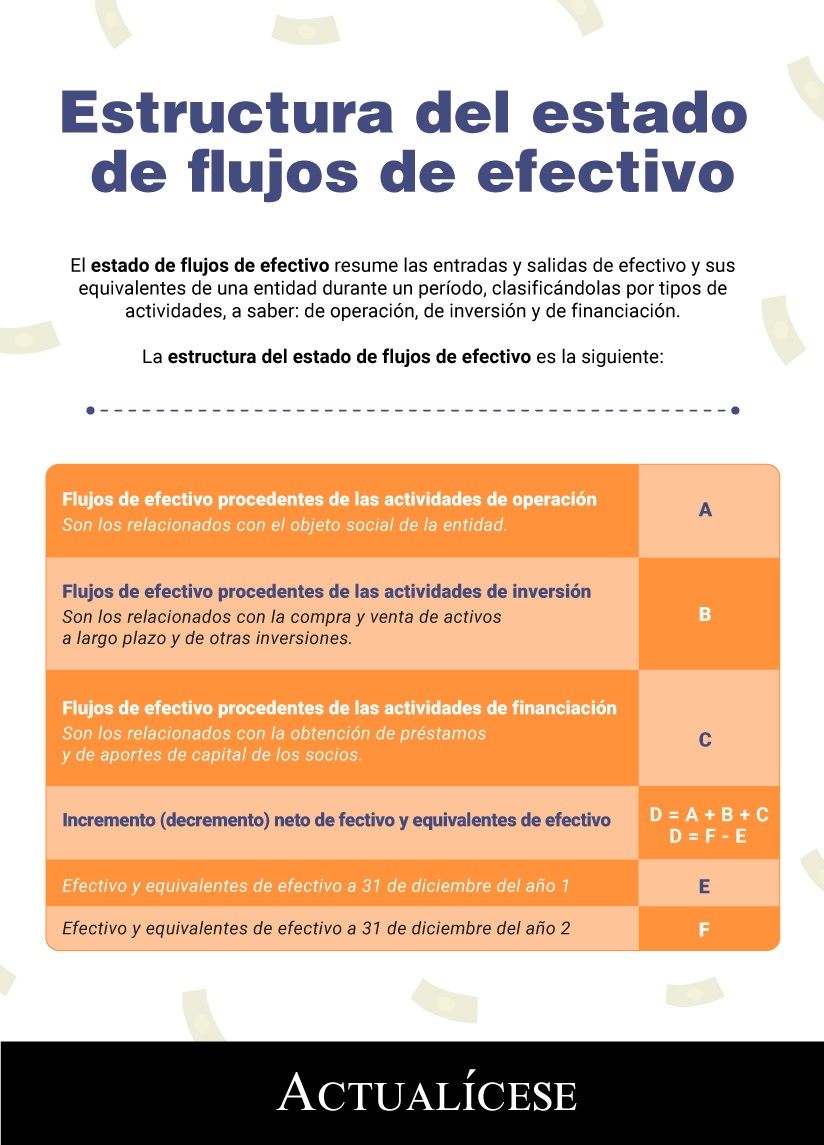

Al analizar los marcos contables dispuestos para empresas del grupo 2, se observa en la sección 7 del Estándar Internacional para Pymes que esta contiene las instrucciones que deben seguir las empresas para proceder con la elaboración y presentación del estado de flujos de efectivo.

El estado de flujos de efectivo resume las entradas y salidas de efectivo y sus equivalentes de una entidad durante un período, clasificándolas por tipos de actividades, a saber: de operación, de inversión y de financiación.

La estructura del estado de flujos de efectivo es la siguiente:

Una de las obligaciones que tienen las empresas es la de presentar sus respectivos estados financieros ante la Superintendencia de Sociedades. Pues bien, aquí le contamos cuál es la forma correcta de hacerlo y cuáles son los plazos máximos que debe atender para no ser sancionado.

Los ingresos recibidos por anticipado representan una obligación de entregarle un bien o un servicio a un cliente.

Por ese motivo, deben tratarse como un pasivo cuando se reciben, y posteriormente se deben amortizar a medida que se cumplen las obligaciones con el cliente.

El estado de situación financiera debe ser presentado por las empresas que califican en los grupos contables 1 y 2. Esta obligación se extiende, incluso, a las empresas del grupo 3 que aplican contabilidad simplificada y no el Estándar Internacional, razón por la cual no calculan el impuesto diferido.

Los costos por préstamos son los intereses y otros costos en los que una entidad incurre para obtener la financiación de sus activos. El tratamiento de los costos por préstamos difiere entre las entidades de los grupos 1 y 2. Aprende cuáles son esas diferencias con esta trivia que hemos preparado para ti.

La NIC 12, al igual que la sección 29 del Estándar Internacional para Pymes, contiene las instrucciones para realizar el proceso de reconocimiento y medición del impuesto diferido en los estados financieros de las empresas de los grupos 1 y 2 de convergencia hacia los nuevos marcos contables.

Los beneficios a empleados se agrupan en cuatro (4) categorías, a saber: beneficios a corto plazo, beneficios posempleo, otros beneficios a largo plazo y beneficios por terminación. En este editorial explicamos en qué consiste cada uno.

Para Andrea Barrera, áreas contables de pymes deben realizar un proceso de reaprendizaje y transformación.

Para Carlos Rodríguez, el Estándar para Pymes mejora el modelo de operación por procesos de las entidades.

Carolina González dice que es más beneficioso para contadores conocer el Estándar Pleno.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”