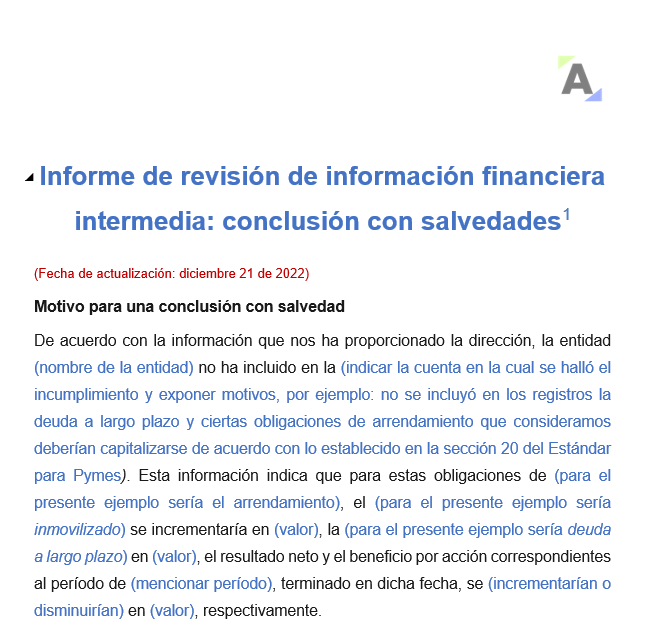

Nuevos recursos

Requisitos para obtener la pensión de vejez en Colombia

ACTUALIDAD - 19 junio, 2025

Claves para gestionar la declaración de renta en sucesiones ilíquidas, legados y herencias AG 2024

ACTUALIDAD - 19 junio, 2025

Reglas de afiliación y pago de aportes a riesgos laborales de un contratista independiente

ACTUALIDAD - 19 junio, 2025

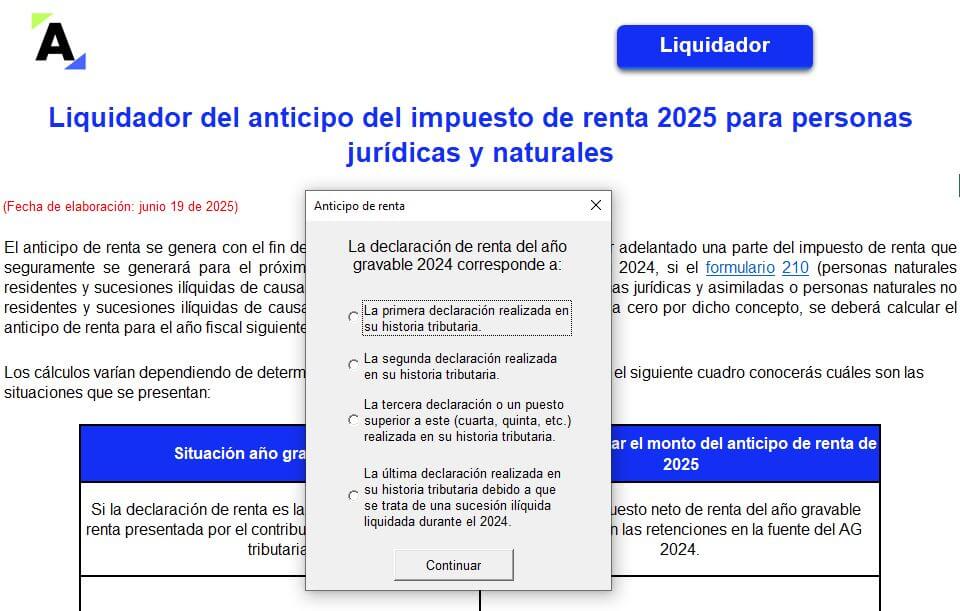

Liquidador del anticipo del impuesto de renta 2025 para personas jurídicas y naturales

FORMATOS - 19 junio, 2025

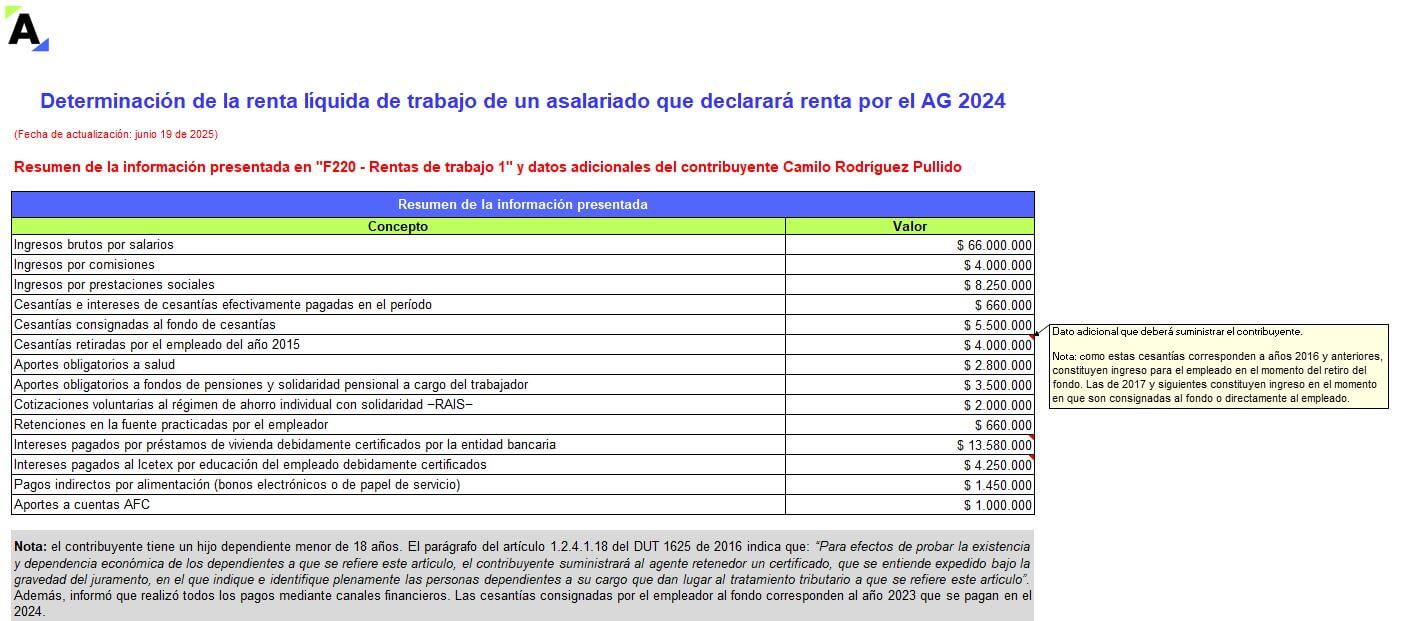

Ejercicios sobre la determinación de la renta líquida de trabajo cuando hay rentas laborales y honorarios

FORMATOS - 19 junio, 2025

Cartilla Práctica: Prima de servicios en Colombia: fundamentos y aplicación práctica en 2025

Cartillas Prácticas - 18 junio, 2025

Actualización laboral del tratamiento de renuncias, despidos, liquidaciones e indemnizaciones en 2025

ACTUALIDAD - 18 junio, 2025

Pensión especial de vejez: beneficios para padres con hijos inválidos o con discapacidad

ACTUALIDAD - 18 junio, 2025

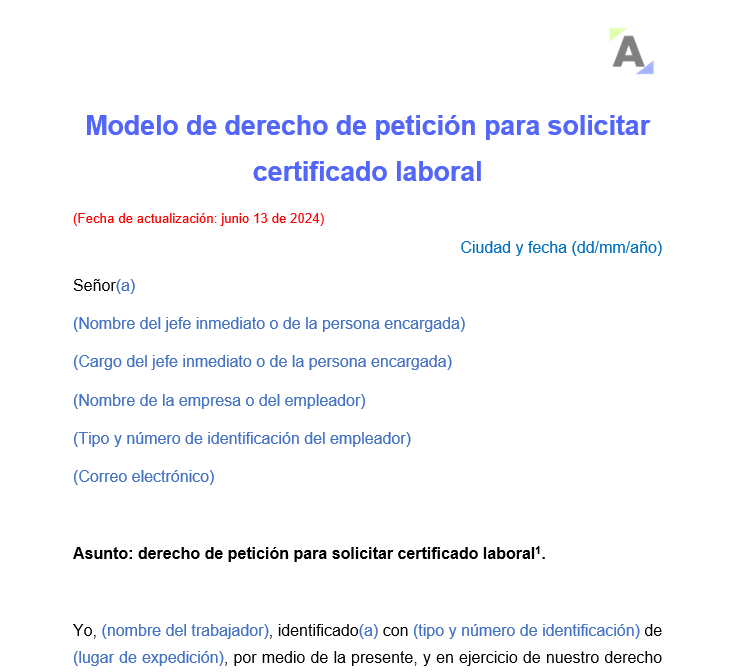

Modelo de derecho de petición para solicitar certificado laboral

Cartas - 18 junio, 2025

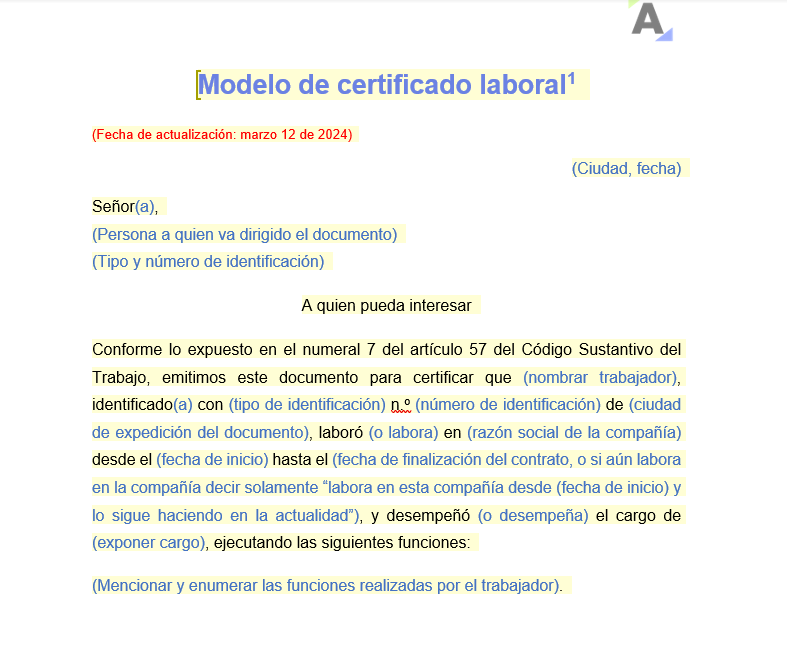

Modelo de certificado laboral

Certificaciones - 18 junio, 2025

Formatos y condiciones para retención en la fuente bajo procedimientos 1 y 2 en el año gravable 2025

ACTUALIDAD - 17 junio, 2025

Exceles AAA

ACTUALIDAD - 17 junio, 2025

Aumento de la retención en la fuente en venta de bienes raíces: ¿a quiénes aplica?

ACTUALIDAD - 17 junio, 2025

[Guía] Características básicas de la cedulación de personas naturales residentes AG 2024

FORMATOS - 17 junio, 2025

![[Guía] Características básicas de la cedulación de personas naturales residentes AG 2024](https://actualicese.com/wp-content/uploads/2025/04/VA25-Caracteristicas-basicas-cedulacion-PN-residentes-AG-2024.jpg)

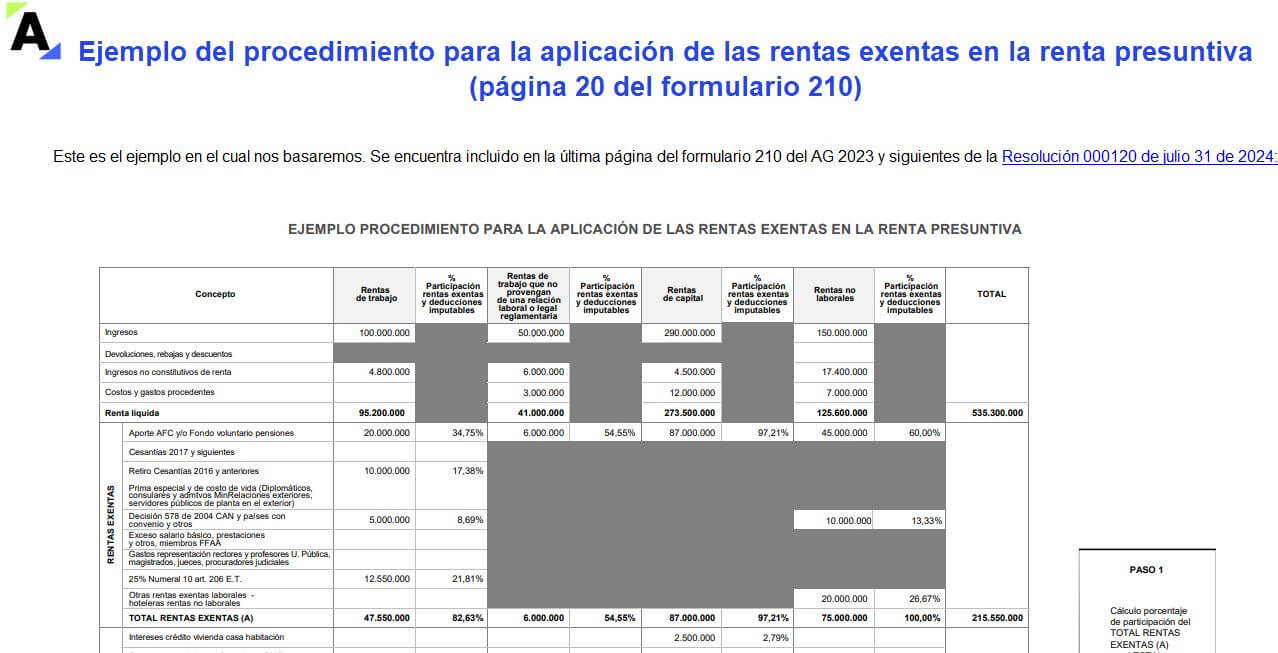

Ejercicio para la distribución de las rentas exentas y deducciones imputables limitadas en las personas naturales residentes (Resolución 000120 de 2024)

FORMATOS - 17 junio, 2025

Particularidades, beneficios y obligaciones del régimen tributario especial en 2025

Capacitación - 7 junio, 2025

Régimen sancionatorio en 2025: tipos, cálculos y estrategias para evitarlas

Capacitación - 23 mayo, 2025