Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

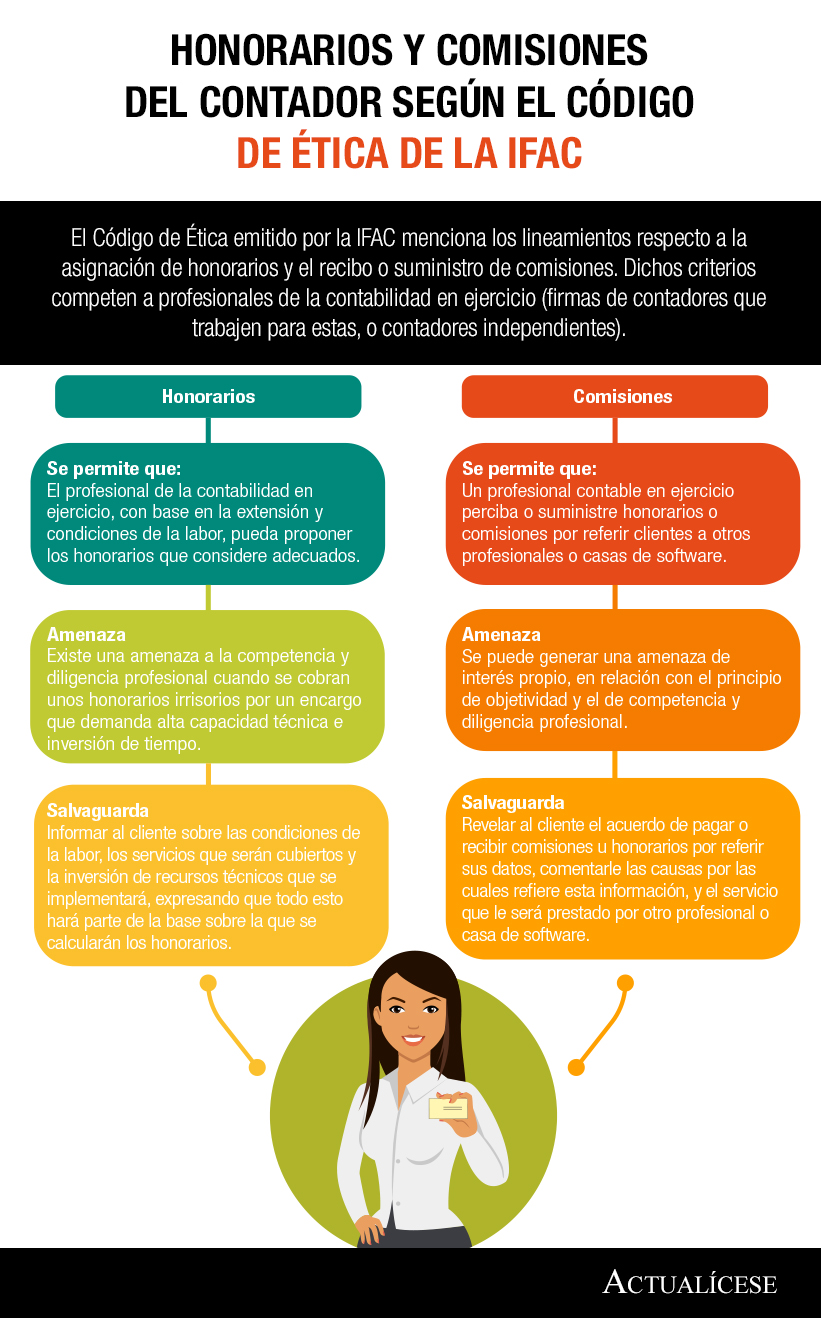

El Código de Ética emitido por la IFAC menciona los lineamientos respecto a la asignación de honorarios y el recibo o suministro de comisiones. Dichos criterios competen a profesionales de la contabilidad en ejercicio (firmas de contadores que trabajen para estas, o contadores independientes).

Para la retención en la fuente practicada a los asalariados y trabajadores independientes serán utilizadas las mismas tarifas. De acuerdo con los cambios incorporados por la Ley 1819 de 2016, los trabajadores independientes deberán aclarar si cobran honorarios u otras rentas de trabajado.

Respuesta de Diego Guevara M. a la pregunta

¿Para efectuar la retención por honorarios se requiere que la persona natural califique como profesional?

Resueltas octubre 11 de 2018

El CTCP reitera que los revisores fiscales de una copropiedad deben tener en cuenta que, a partir del 1 de enero de 2016, los contadores públicos de Colombia están obligados a aplicar la Norma Internacional de Control de Calidad y el Código de Ética.

Profesionales con maestría o especialización en finanzas, con inglés avanzado o bilingüe, muy buenas relaciones interpersonales y una visión del negocio, son características del perfil del profesional contable que se está buscando actualmente. ¿Cuáles son los cargos que menor demanda tienen?

Respuesta de Diego Guevara M. a la pregunta

Si durante el año gravable 2017 fue practicada una retención en la fuente sobre honorarios por encima de las tarifas establecidas, en caso de presentarse saldos a favor, ¿estos pueden ser solicitados en devolución?

Resueltas agosto 30 de 2018

Se acortan los tiempos para la presentación de la declaración de renta de personas naturales correspondiente al año 2017, y con ello son cada vez más los colombianos sorprendidos por el valor que tendrán que pagar debido al impacto de la reforma tributaria estructural.

El CTCP afirma que no se ha publicado un concepto actualizado sobre los honorarios que deben cobrar los contadores públicos y/o revisores fiscales. Sin embargo, remite al consultante a que revise el Concepto 608 de 2018.

Avanza la presentación de la declaración de renta de las personas naturales y con ello aumentan las dudas sobre el tratamiento de los diferentes tipos de ingresos. Con respecto a las rentas laborales, es indispensable señalar que no les será imputable ningún costo o gasto.

En este editorial compartimos diferente material que aborda la responsabilidad tributaria, penal y disciplinaria del revisor fiscal; cómo debe actuar ante el no pago de honorarios, cuáles son sus facultades y qué tareas no le corresponden, de acuerdo con las características de su labor.

El CTCP hizo énfasis en que los profesionales contables deben analizar los costos de las horas laborales teniendo en cuenta algunos factores, como la complejidad de la actividad realizada, tamaño de la empresa, entre otros. A fin de fijar una tarifa de honorarios acorde con la labor que se contrata.

El CTCP reitera que en cuanto a la decisión de continuidad de la prestación de servicios de revisoría fiscal a una persona jurídica sobre la cual recae una extinción de dominio como es la del presente caso de consulta, dicha decisión debe ir alineada a las políticas establecidas en la NICC 1.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”