Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

Desde el punto de vista de la AIC, los elementos de juicio necesarios para fundamentar la opinión de auditoría y las evidencias que toda auditoría persigue han cambiado.

Las auditorías deberían aumentar sus alcances abarcando aspectos de control y de gestión para minimizar riesgos.

La NIA 700 define las responsabilidades del auditor para formar una opinión acerca de los estados financieros.

En este editorial presentamos algunas generalidades de esta NIA, así como los requerimientos para construir la opinión y la estructura que debe tener para ser válida.

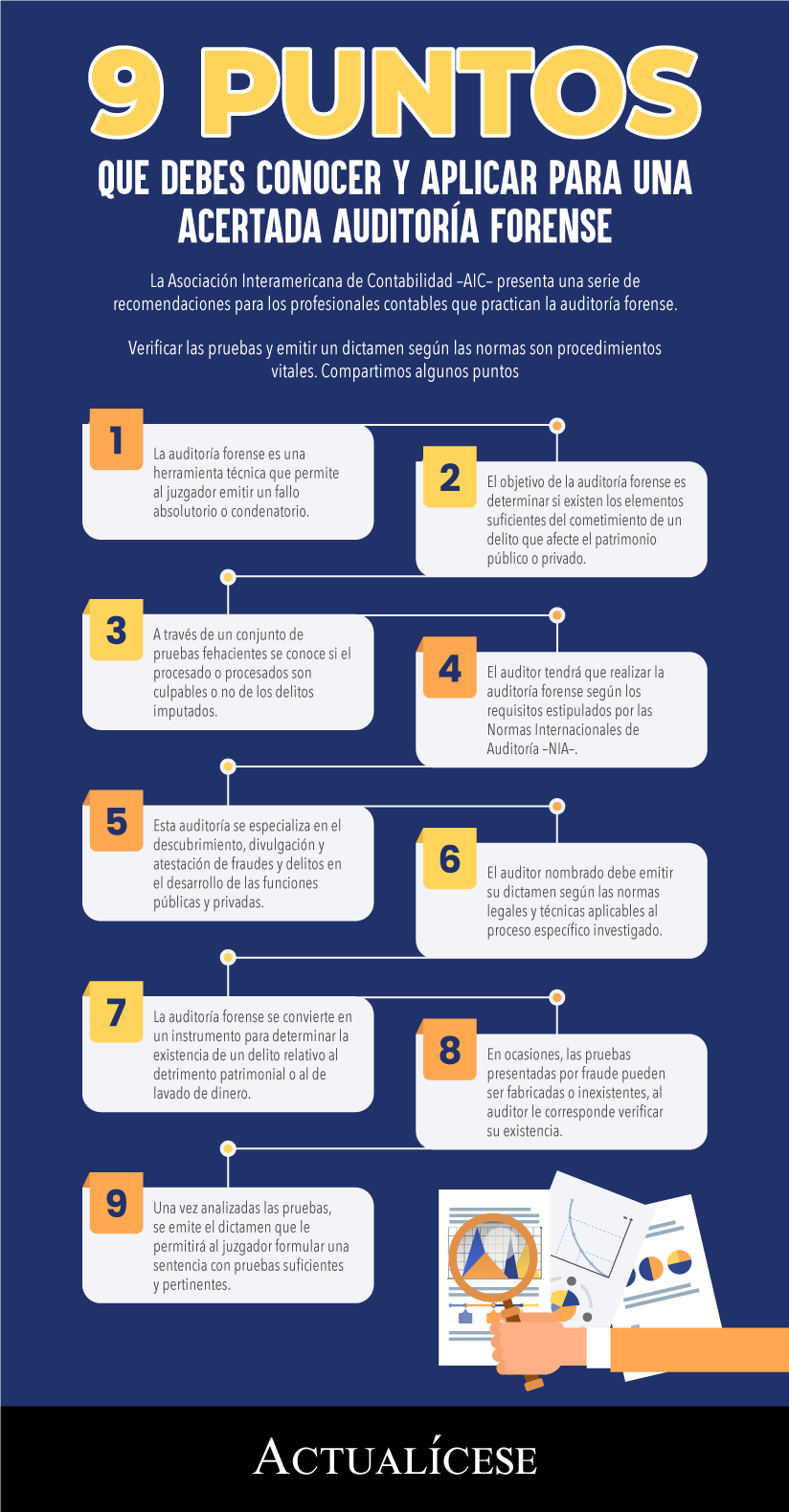

La Asociación Interamericana de Contabilidad –AIC– presenta una serie de recomendaciones para los profesionales contables que practican la auditoría forense.

Verificar las pruebas y emitir un dictamen según las normas son procedimientos vitales. Compartimos algunos puntos.

En muchos casos, las pruebas que se presenten sobre fraude en la administración de un patrimonio o de lavado de dinero, pueden ser fabricadas o inexistentes, y le corresponde al auditor verificar su existencia.

La causa de la auditoría forense es determinar si existen los elementos suficientes del cometimiento de un delito que afecte el patrimonio público o privado.

De acuerdo con lo establecido en la NIA 240 (Responsabilidad del auditor en relación con el fraude) y 580 (Manifestaciones escritas) es responsabilidad del auditor realizar todos los procedimientos e indagaciones direccionados a detectar un riesgo de fraude en error material.

Conoce aspectos generales acerca de la nueva guía que la ISAB emitió en el mes de abril con el objetivo de promover la aplicación de la alta calidad en informes externos extendidos que apliquen la ISAE 3000, donde los aspectos no financieros cobran más relevancia.

En este pack de formatos encontrarás 23 modelos y guías que te permitirán elaborar los informes y dictámenes de tus encargos de revisoría fiscal, auditoría, compilación y revisión de información.

Además, encuentra nuestro Especial Actualícese Lineamientos para elaborar informes de revisoría fiscal.

Es importante mencionar que el rol de revisor fiscal se ha visto impactado por la crisis actual del COVID-19, por situaciones, como, por ejemplo, los cambios de fechas de presentación de estados financieros y la no continuidad de algunas empresas tras haberse declarado en quiebra.

Conoce más detalles a continuación.

La NIA 701 aborda la responsabilidad que tiene un auditor de comunicar las cuestiones clave de la auditoría en el informe que emite. Las cuestiones clave son situaciones que, de acuerdo con el juicio profesional del auditor, han sido las de mayor relevancia en la auditoría de los estados financieros. Uno de los requerimientos de […]

Vida útil de la información para tomar decisiones oportunas se ha reducido; incluso, en el mejor de los casos, los informes tardan mucho, disminuyendo su valor.

No es opción entregar un informe final de auditoría después de que sea demasiado tarde para que los resultados eviten un impacto mayor.

La NIA 701 aborda la responsabilidad del auditor de comunicar las cuestiones clave de la auditoría en el informe que emite.

Las cuestiones clave son situaciones que, de acuerdo con el juicio profesional del auditor, han sido las de mayor significatividad en la auditoría de los estados financieros.

La entidad hizo recomendaciones para realizar modificaciones a la opinión del auditor, debido a una representación errónea de importancia relativa de los estados financieros.

Otro de los puntos se relaciona con la incertidumbre material del negocio en marcha.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”