Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

Teniendo en cuenta los cambios que introdujo la Ley de financiamiento 1943 de 2018, y dependiendo de si al trabajador del sector privado se le aplica el procedimiento 1 o 2 de retención en la fuente, es posible que el pago de su prima legal, si es inferior a $3.975.000, no sufra retención en la fuente.

De acuerdo con lo establecido en el numeral 3 del artículo 369 del Estatuto Tributario, ¿qué tipo de pagos o abonos en cuenta no están sujetos al cobro de la retención en la fuente?

Para determinar si el pago de intereses moratorios se encuentra sometido o no a retención en la fuente se deberá considerar la obligación que le dio origen, dado que si dicho ingreso está gravado con el impuesto a la renta, procede indiscutiblemente la práctica de la retención.

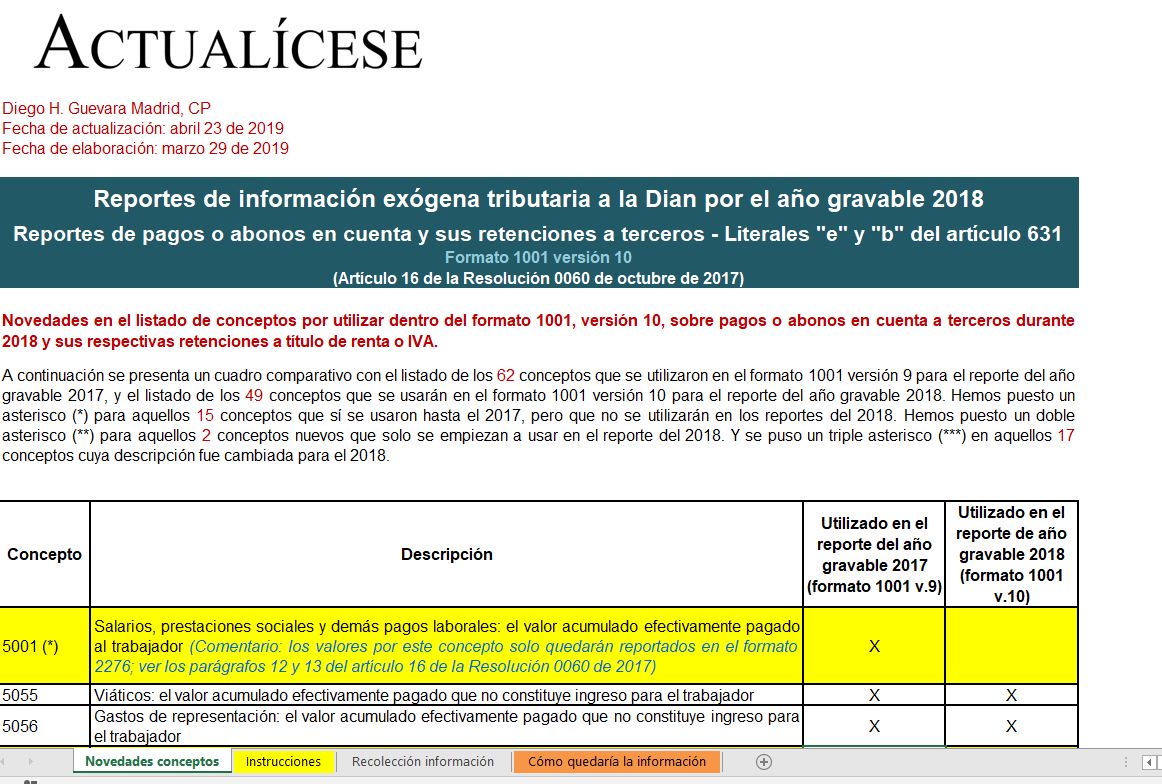

En el formato 1001 v. 10 se reportan de forma individualizada los pagos o abonos en cuenta efectuados a terceros en Colombia o en el exterior deducibles o no en renta, y los valores de las retenciones a título de renta, IVA y timbre practicadas o asumidas con los mismos que superen los $100.000.

Mediante el Concepto 25079 de 2018 la Dian se pronuncia frente a la retención en la fuente por pagos con tarjetas de crédito y débito. Según lo estipulado en el artículo 1.3.2.1.8 del Decreto 1625 de 2016, los pagos o abonos en cuenta por concepto de ventas de bienes o servicios realizadas a través de […]

Mediante la presente doctrina, la Dian concluye que, para efectos de la deducibilidad de gastos en operaciones con no residentes, cuando la factura no cumpla con los requisitos dispuestos en el artículo 617 del ET, se deberán expedir los comprobantes que acreditan la operación, documentos internos y externos que comprueben la efectividad ocurrencia de los hechos.

Respuesta de Diego Guevara M. a la pregunta:

¿Cuáles son las características que debe tener en cuenta un empleador a la hora de definir si la retención en la fuente a aplicar a un trabajador independiente debe ser por honorarios o por servicios?

Pregunta resuelta el 7 de marzo de 2019.

Las declaraciones de retención en la fuente tendrán efectos legales siempre que su pago total sea realizado dentro de los dos meses siguientes al vencimiento del plazo para que sean presentadas. Si el agente retenedor no paga en el término señalado, la declaración se dará como ineficaz.

Respuesta de Diego Guevara M. a la pregunta:

¿Una sucursal de sociedad extranjera en Colombia puede recibir una factura de servicios emitida por su casa matriz? ¿Se le aplicaría retención en la fuente por pagos al exterior y reteiva a no domiciliados, sabiendo que quien realiza la factura es la casa matriz?

Resuelta el 7 de marzo de 2019

Respuesta de Diego Guevara M. a la pregunta:

Teniendo en cuenta que una persona tiene hasta el 14 de febrero como vencimiento para que

una declaración de retención no sea ineficaz, ¿hasta qué día tengo plazo para hacer el pago

total junto con los intereses?

Resuelta febrero 21 de 2019

Respuesta de Diego Guevara M. a la pregunta:

Una empresa contrata personal o instructores para enseñar música, danza y deportes. Al momento de realizar el pago de estos servicios, ¿se retiene el 6 % o el 10 % de retefuente a persona natural no declarante de renta?

Resueltas en febrero 7 de 2019

A través del Concepto 1399 de enero 18 de 2019, la Dian aclara varios aspectos relacionados con la ineficacia de las declaraciones de retención en la fuente presentadas sin pago total, en virtud de lo establecido en el artículo 580-1 del ET.

Entre los asuntos aclarados se indica que, si la declaración se presenta de forma oportuna en los términos mencionados en dicho artículo, y con dicha declaración se hace un pago parcial, pero dentro de los dos meses siguientes al vencimiento del plazo para declarar se realiza el pago del valor restante junto con los intereses moratorios a los que haya lugar, se cumple el presupuesto para que dicha declaración tenga validez.

Por otra parte, también se precisa que, si la declaración es presentada de manera extemporánea y sin el pago total, o si es presentada oportunamente, pero el pago se realiza pasados los dos meses siguientes al vencimiento del plazo para declarar, dicha declaración no producirá efectos legales; es decir, se considerará ineficaz y constituirá una conducta punible por el artículo 402 del Código Penal.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”