Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

Las rentas de trabajo de índole laboral y no laboral deben estar sujetas a retención en la fuente. En el caso de las rentas laborales, se pueden determinar la base gravable y la retención mediante el procedimiento 1 o 2, mientras que en las no laborales la retención se hará por “pagos mensualizados”.

Los contadores públicos son profesionales que deben manejar grandes volúmenes de información, la cual debe ser verificada, procesada y analizada. Debido a la importancia de los datos que maneja y deben comunicar, es necesario tener herramientas que ayuden en este proceso, como por ejemplo Excel.

Un aspecto fundamental para la elaboración del presupuesto de una entidad es el conocimiento del entorno, el cual incluye la atención de las situaciones que impactan directa o indirectamente en ella.

Te contamos 5 aspectos que deben atenderse al realizar un análisis externo de la entidad.

El artículo 616-5 del ET, creado con el artículo 14 de la Ley 2155 de 2021, faculta a la Dian para expedir una nueva liquidación oficial, denominada facturación del impuesto de renta, que aplicará para los omisos que no declaren.

Los artículos 903 y 913 del ET establecen que también puede proferir a esos mismos omisos una liquidación oficial del régimen simple.

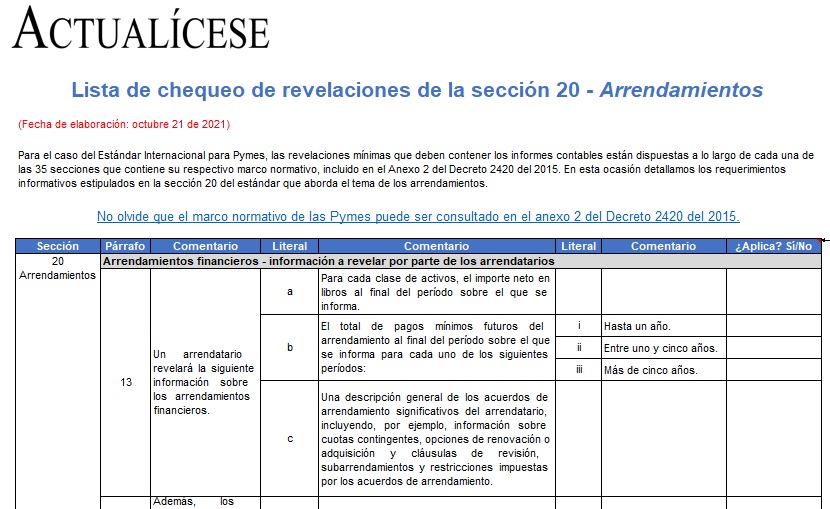

En esta lista de chequeo detallamos la información que debe revelar una entidad del grupo 2 acerca de los contratos de arrendamiento financieros y operativos que haya celebrado como arrendatario y arrendador.

Te invitamos a descargar este formato y revisar los lineamientos que le aplican a tu entidad.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”