Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

El ítem de propiedades, planta y equipo es una de las secciones regularmente más grande en los estados financieros de las entidades colombianas. La determinación de su vida útil y valoración para el cálculo de la depreciación son abordados aquí mediante 10 respuestas clave.

Una entidad que haya adquirido una propiedad para su uso debe tener claros los requerimientos sobre reconocimiento y medición establecidos en la Sección 17 del Estándar Internacional para Pymes. En este editorial explicamos las opciones de medición de propiedades, planta y equipo.

¿Las armas de las empresas de seguridad privada se registran como activos intangibles o en propiedad, planta y equipo? ¿Su amortización se contabiliza en un período igual al cubierto por el permiso concedido, es decir 10 años, para permiso de tenencia y 3 años para permiso de porte?

Las exenciones sobre medición de propiedad, planta y equipo, a diferencia de otras exenciones, se pueden aplicar selectivamente a algunas partidas. Así lo indica la Sección 35 del estándar internacional para pymes.

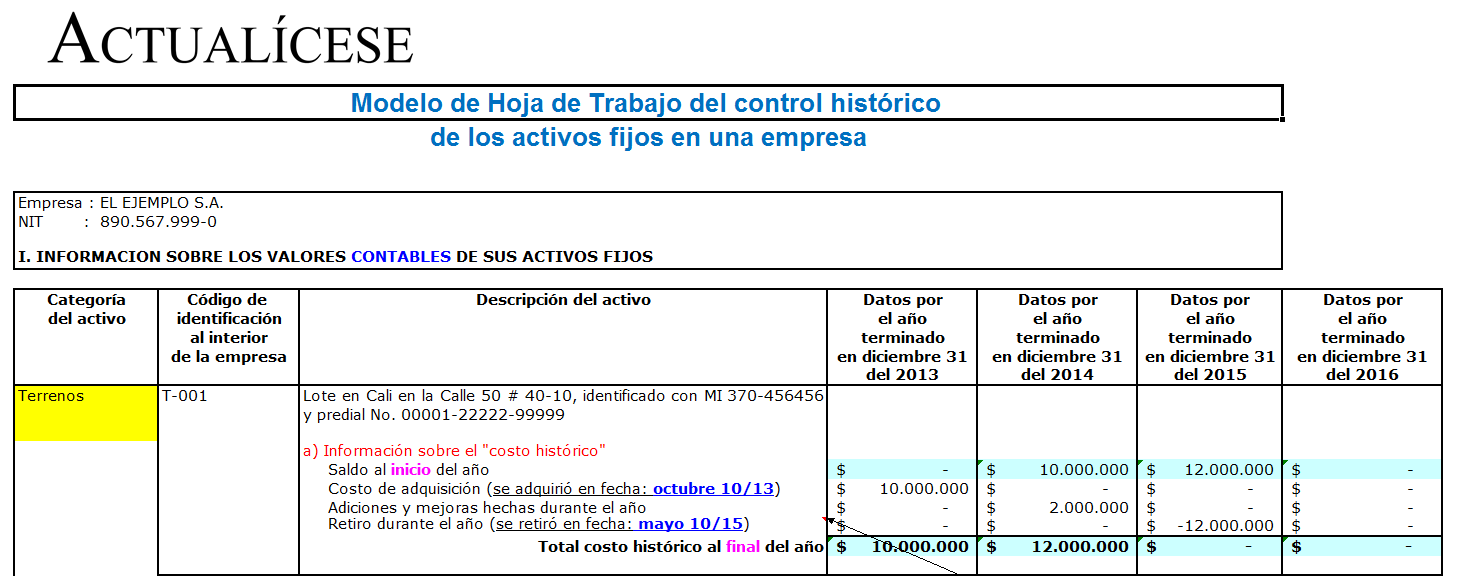

Una de las principales tareas del departamento contable de una entidad, es la gestión detallada y organizada, desde el comienzo de operaciones de la empresa, de un correcto y completo control de los activos fijos que llegan a ser propiedad de tal organización a lo largo de los años.

Las donaciones para el Grupo 3 no están claramente reglamentadas en el marco normativo correspondiente; en estos casos se debe aplicar lo que dice el Decreto 2706 del 2012 (ahora compilado en el anexo 3 del Decreto 2420 del 2015), el cual aclara que cuando se presente un tema al que la norma no haga […]

Aunque el Estándar Internacional para Pymes autorice capitalizar gran parte de los costos en los que se incurre al comprar un activo, no todas las erogaciones pueden incluirse en el costo del bien.

A través de su Orientación Técnica 007 de junio del 2015, el CTCP indica que en vista de que la Sección 17 del Estándar para Pymes no contiene una instrucción directa sobre este tipo de situaciones, lo correcto sería efectuar la medición inicial de dicho tipo de activos por su valor razonable.

Muchas entidades prestadoras de servicios entregan equipos a sus clientes para poder ejecutar su labor; el reconocimiento de dichos bienes dependerá de su costo. De tal manera la empresa debe evaluar el principio de materialidad.

Así lo indicó el Decreto 2496 del 2015 expedido por el Ministerio de Comercio, Industria y Turismo el pasado mes de diciembre. Aunque la norma tiene autorización de aplicación anticipada, el calendario de convergencia no lo permite.

Un activo biológico puede tener diferentes funciones al interior de una organización: se reconocerá como tal solo en los casos en que se encuentre asociado a una actividad agrícola; de lo contrario podría ser inventario u otra categoría de activo.

Los bienes que integran las propiedades, planta y equipo de una organización, sobre todo de tipo industrial y comercial, suelen tener un valor significativo frente a los demás ítems que conforman el estado de situación financiera. A continuación se detallan algunos puntos a tener en cuenta y ejercicios prácticos.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”