¡Estamos transmitiendo en vivo!

¿Cómo llevar a cabo un buen procedimiento disciplinario?

Este es un beneficio gratuito para ti y solo debes identificarte con tu correo electrónico para acceder.

Nuevos recursos

ACTUALIDAD - 5 septiembre, 2025

ACTUALIDAD - 5 septiembre, 2025

ACTUALIDAD - 5 septiembre, 2025

ACTUALIDAD - 4 septiembre, 2025

ACTUALIDAD - 4 septiembre, 2025

Derecho Comercial - 4 septiembre, 2025

Derecho Comercial - 4 septiembre, 2025

Contabilidad - 4 septiembre, 2025

ACTUALIDAD - 3 septiembre, 2025

ACTUALIDAD - 3 septiembre, 2025

ACTUALIDAD - 3 septiembre, 2025

FORMATOS - 3 septiembre, 2025

FORMATOS - 2 septiembre, 2025

Certificaciones - 2 septiembre, 2025

FORMATOS - 1 septiembre, 2025

ACTUALIDAD - 29 agosto, 2025

ACTUALIDAD - 29 agosto, 2025

ACTUALIDAD - 28 agosto, 2025

ACTUALIDAD - 28 agosto, 2025

ACTUALIDAD - 28 agosto, 2025

Capacitación - 29 agosto, 2025

Capacitación - 21 agosto, 2025

Masterclass - 11 agosto, 2025

Capacitación - 8 agosto, 2025

Miguel Ruiz afirma que los fraudes corporativos son mucho más comunes de lo que se piensa, y se presentan en organizaciones de cualquier tipo y tamaño.

¿Cuánto dinero se pierde por fraude? ¿El fraude solo hace perder dinero? ¿Qué tipos existen?

De acuerdo con Asofondos, la rentabilidad de las inversiones que hacen las Administradoras de Fondos de Pensiones (AFP) ha sido del 8 % en términos reales y el retorno promedio de los últimos 15 años llega a 5,3 %.

Con el Concepto 1006 de 2022 la Dian detalla aspectos sobre el reintegro de la retención en la fuente practicada en exceso en relación con el inciso segundo del artículo 1.2.4.16 del Decreto 1625 de 2016.

Con el Concepto 992 de 2022 la Dian aclara si las divisiones de fiscalización de la Dian requieren o no proferir un acto administrativo para declarar como no válida una declaración de retención en la fuente.

Con el Concepto 1014 de 2022, la Dian se pronunció sobre el tratamiento tributario en materia del impuesto sobre la renta para ingresos percibidos para financiar proyectos científicos, tecnológicos o de innovación.

Con el Concepto 991 de 2022 la Dian resuelve varios interrogantes relacionados con la ineficacia de las declaraciones de retención en la fuente; entre ellos, si se puede o no proferir un acto administrativo para dar de baja las declaraciones de retención en la fuente presentadas sin pago erróneamente por un no obligado.

El cruce de información digital, la comprensión de la norma y el uso de tecnología para responder oportunamente a requerimientos de las autoridades o necesidades internas de las compañías, son aspectos que deben tener en cuenta los contribuyentes al emitir los nuevos documentos electrónicos, como requisitos de deducibilidad para el registro de facturas como título […]

En el primer semestre de 2022 se crearon en el país 172.517 empresas, 3,7 % más que en el mismo período de 2021.

Para Luz Helena Arango, la ética es el principio del comportamiento humano y se traslada a la profesión contable. Como profesionales de la contaduría pública debemos manejar el Código de Ética de IFAC. Hay que conocerlo. El trabajo profesional es lo que promueve a nivel individual y eso es lo que construye profesión. La forma […]

En la Sentencia SL-2825 del 10 de agosto de 2022, la Corte Suprema de Justicia indica que el incumplimiento de la obligación de guardar rigurosamente la moral en las relaciones con superiores y compañeros en todo lugar constituye justa causa de despido.

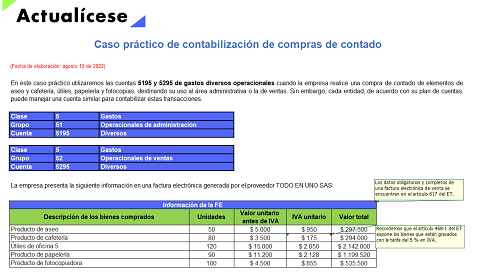

Aprende a contabilizar las compras de contado de una empresa clasificándolas según el área al que pertenezcan, ya sea administrativa o de ventas, y de acuerdo con su función, por ejemplo, servicios, mantenimientos o gastos diversos.

Además, incluimos el cálculo del IVA y la retención en la fuente.

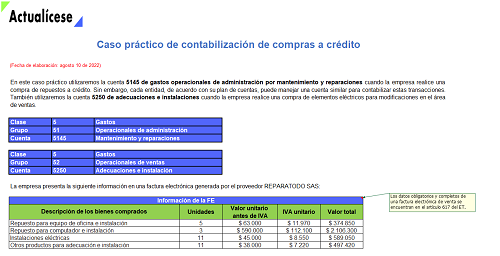

En este caso práctico podrás conocer la forma correcta de contabilizar las compras a crédito, como aquellas que están relacionadas con el mantenimiento y las reparaciones, adecuaciones e instalaciones.

Además, incluimos el cálculo del IVA y la retención en la fuente.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”