¡Estamos transmitiendo en vivo!

Llamado urgente: transformar las políticas fiscales para enfrentar el cambio climático

Este es un beneficio gratuito para ti y solo debes identificarte con tu correo electrónico para acceder.

Nuevos recursos

ACTUALIDAD - 13 junio, 2025

FORMATOS - 12 junio, 2025

FORMATOS - 12 junio, 2025

FORMATOS - 12 junio, 2025

FORMATOS - 12 junio, 2025

![[Lista de chequeo] Soportes para preparación y presentación de la declaración de renta de personas naturales](https://actualicese.com/wp-content/uploads/2024/05/VA25-Documentos-para-presentar-renta-personas-naturales.jpg)

Derecho Laboral - 10 junio, 2025

FORMATOS - 10 junio, 2025

ACTUALIDAD - 9 junio, 2025

FORMATOS - 9 junio, 2025

FORMATOS - 9 junio, 2025

ACTUALIDAD - 3 junio, 2025

Derecho Laboral - 29 mayo, 2025

Derecho Laboral - 29 mayo, 2025

Derecho Laboral - 29 mayo, 2025

Cartas - 29 mayo, 2025

Capacitación - 7 junio, 2025

Capacitación - 23 mayo, 2025

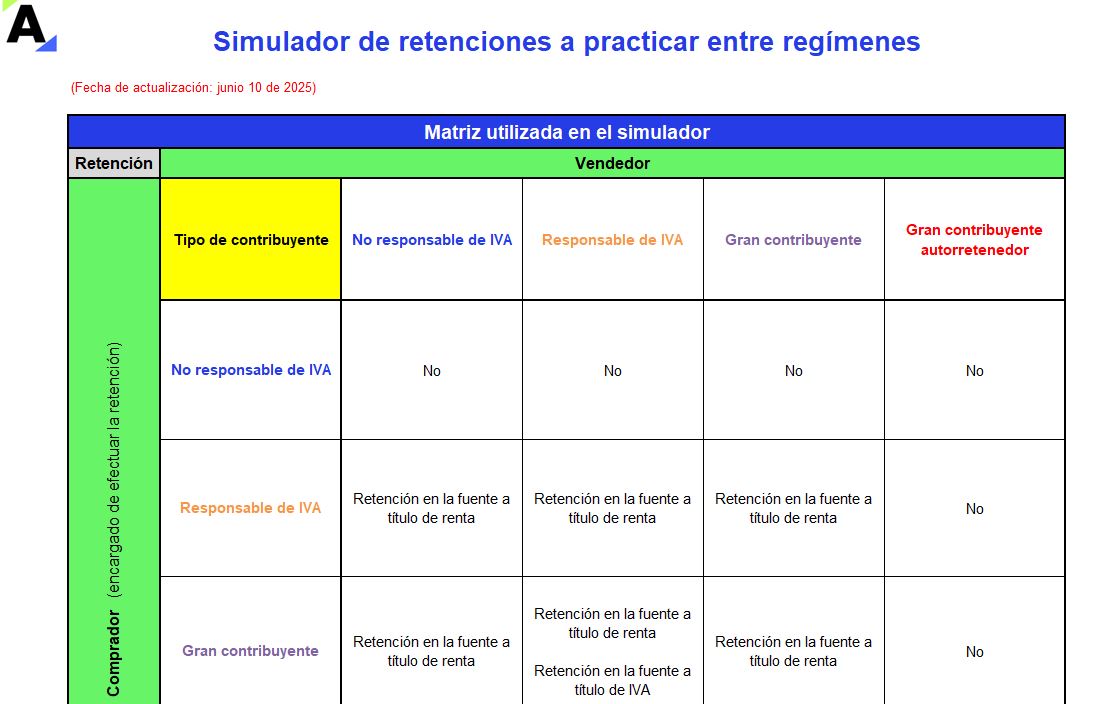

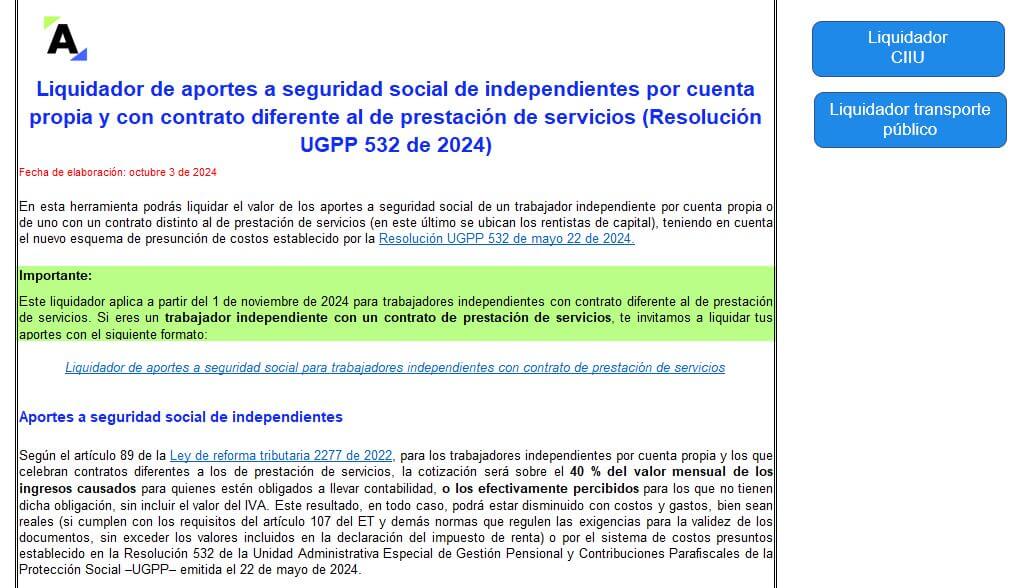

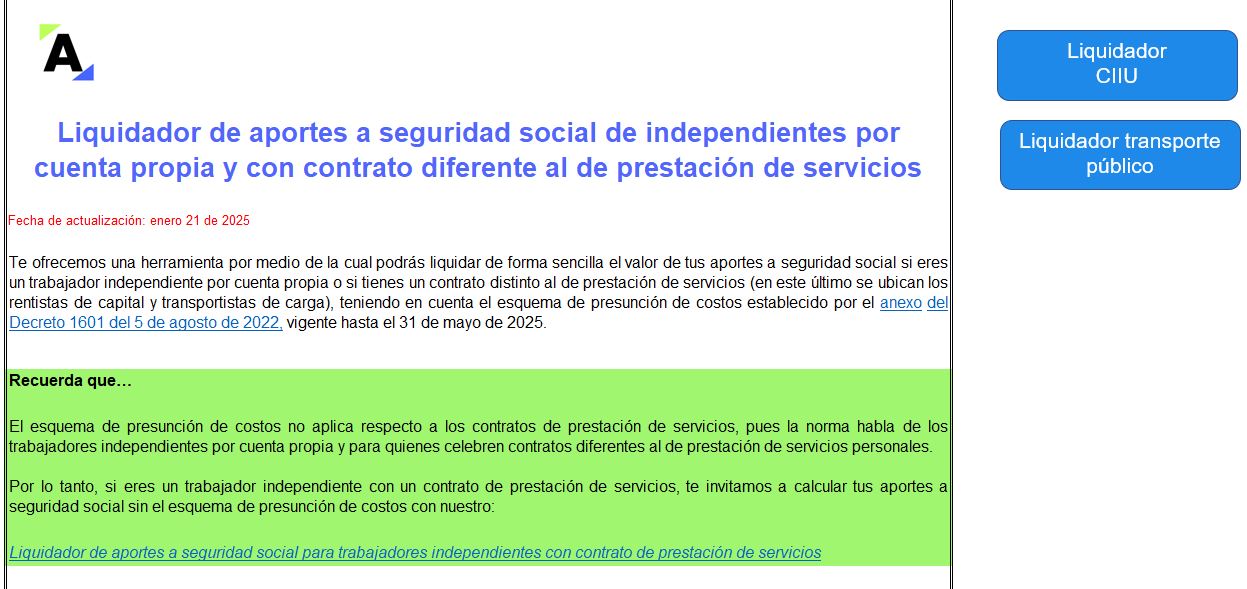

Existe una firmeza especial para las declaraciones de retención en la fuente de aquellos agentes que son declarantes de renta.

Aquí te contamos qué ocurre cuando el agente de retención no presenta declaración de renta, sino de ingresos y patrimonio o la declaración anual del simple.

La Resolución 001255 de 2022, con la cual se exigieron los reportes de exógena del año gravable 2023, volvió a indicar que los informantes se tendrán que fijar tanto en sus ingresos brutos del año 2022 como en los del año 2023 para decidir si quedarán o no obligados a elaborar la mayor parte de los reportes.

El artículo 1.2.6.10 del DUT 1625 de 2016 indica las acciones que debe realizar una sociedad del régimen ordinario cuando anula, en un año posterior, una operación que ya había quedado sometida a autorretención a título de renta en un año anterior.

A continuación, te contamos los detalles.

La Ley 2069 de 2020 introdujo en la normativa jurídica el término “nómadas digitales”, estableciendo un régimen especial para personas dedicadas a realizar trabajo remoto.

La Dian se pronunció sobre su tributación y aclaró interrogantes respecto al régimen tributario aplicable.

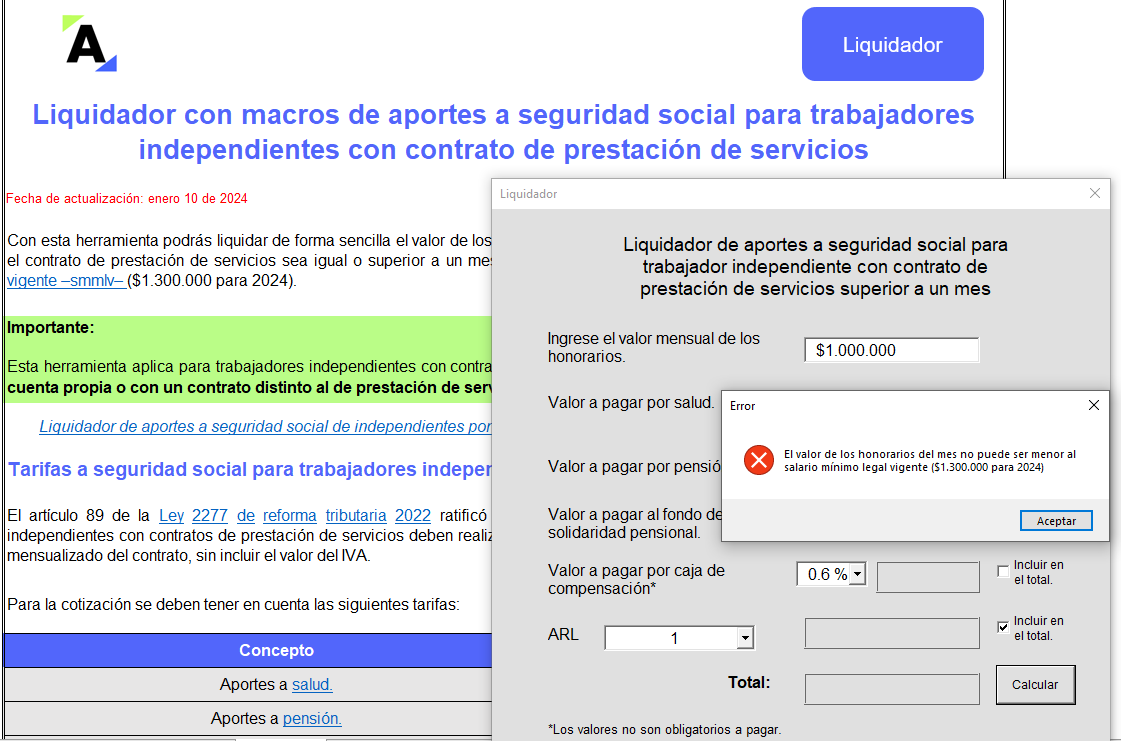

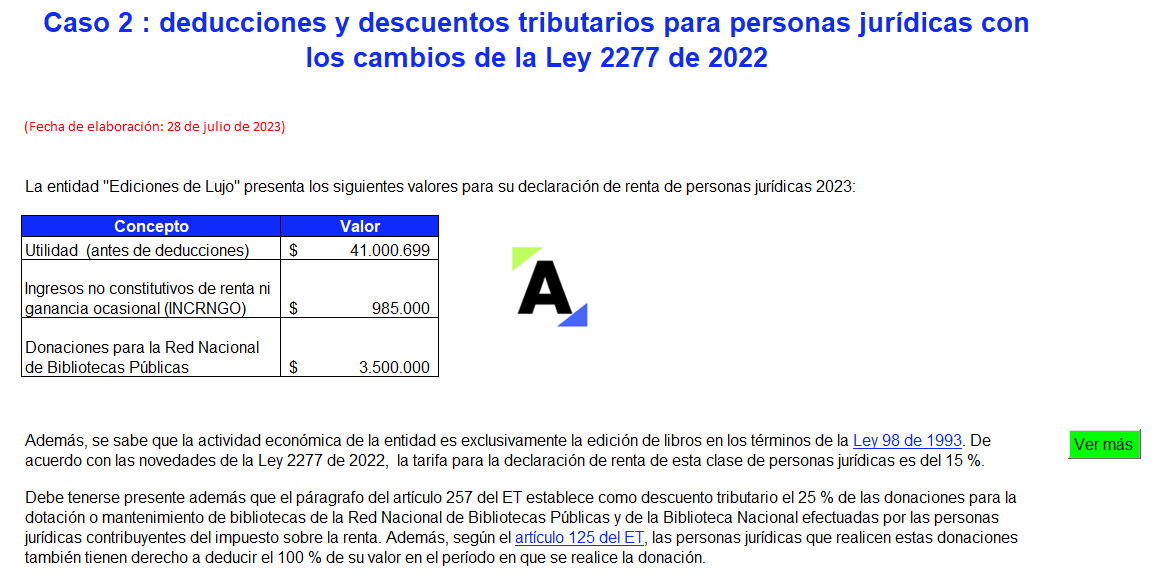

La Ley 2277 de 2022 ha realizado cambios en el tratamiento de diversos beneficios, entre ellos algunas deducciones y descuentos tributarios que podrán ser aplicados por personas jurídicas en el período gravable 2023.

Para comprender las novedades te ofrecemos este caso práctico con 2 ejercicios en Excel.

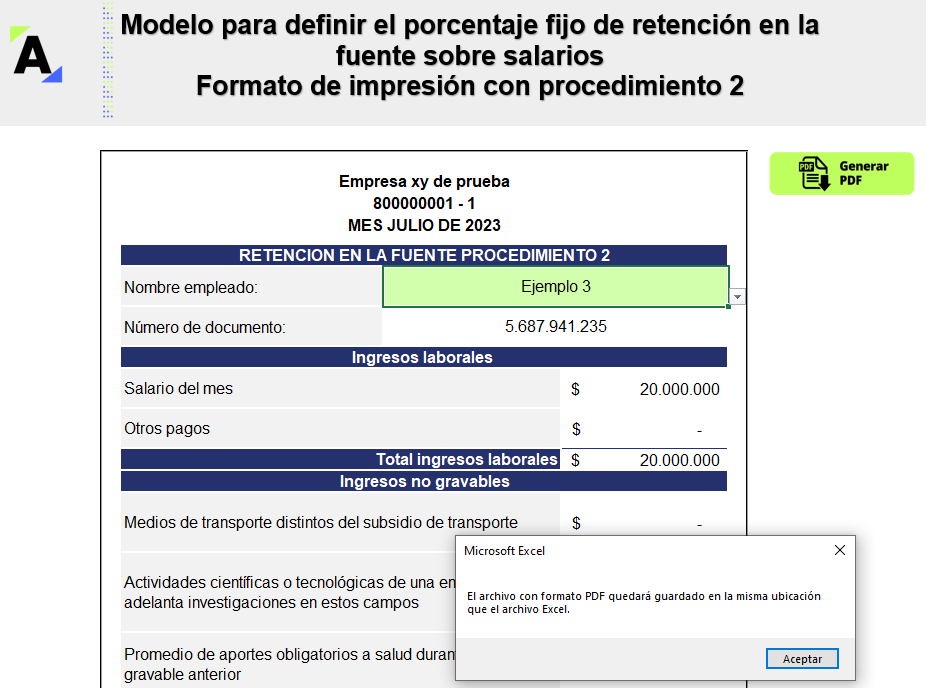

Te presentamos este liquidador avanzado en Excel con macros del porcentaje fijo de retención en la fuente sobre salarios con procedimiento 2, el cual se aplicará sobre los pagos del segundo semestre del año 2023 realizados al trabajador.

Descárgalo y calcula el porcentaje fijo de retención de manera rápida y segura.

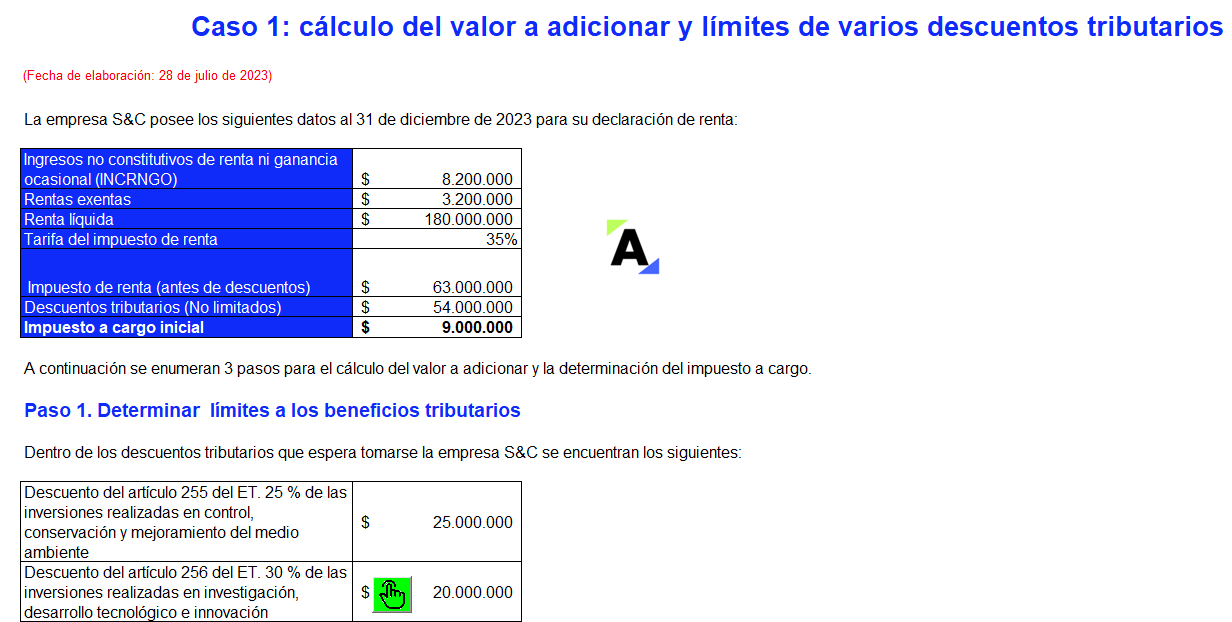

En este Excel abordaremos tres casos diferentes para determinar el límite de beneficios tributarios aplicables para la declaración de renta del año 2023 y el cálculo del valor a adicionar al impuesto de renta según el nuevo artículo 259-1 del ET.

Desarrolla tus habilidades con estos ejercicios prácticos.

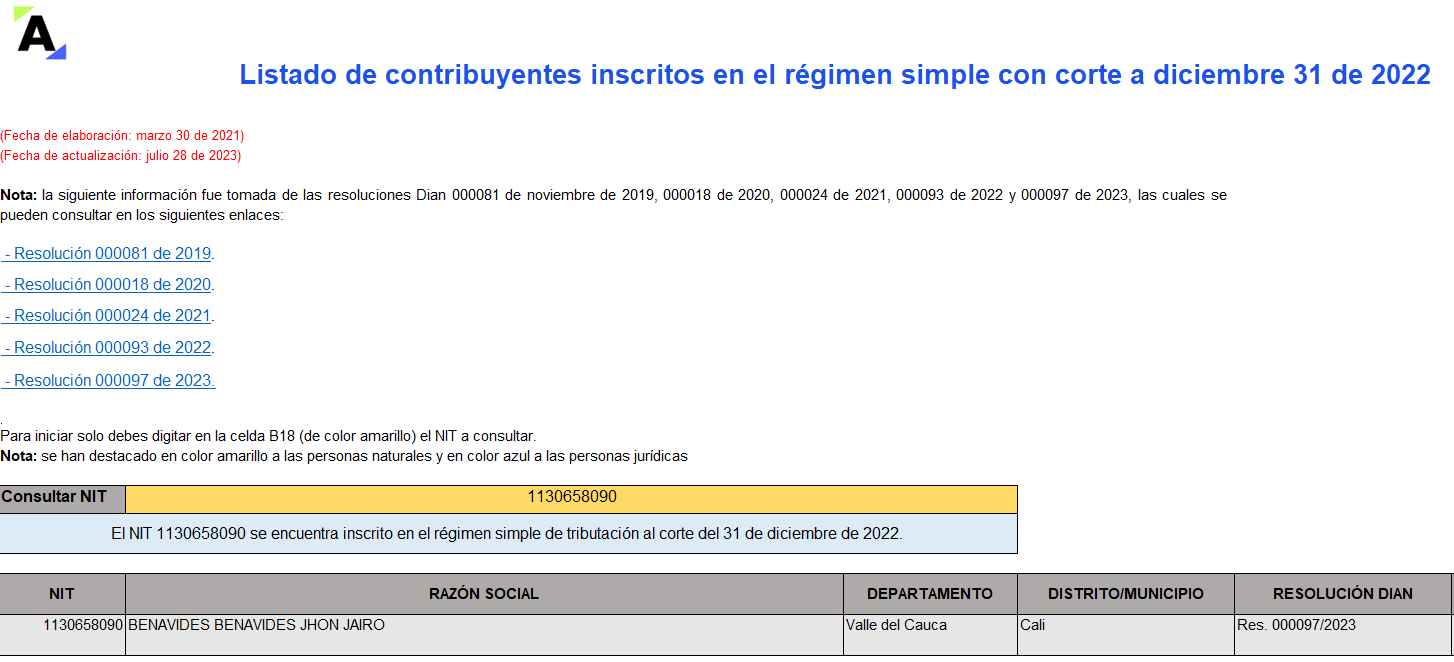

En esta herramienta podrás consultar si una persona natural o jurídica con la que realices operaciones se encuentra inscrita en el régimen simple al 31 de diciembre de 2022.

Esta información es fundamental para determinar la retención que se deba practicar entre las partes a título de renta, IVA o ICA.

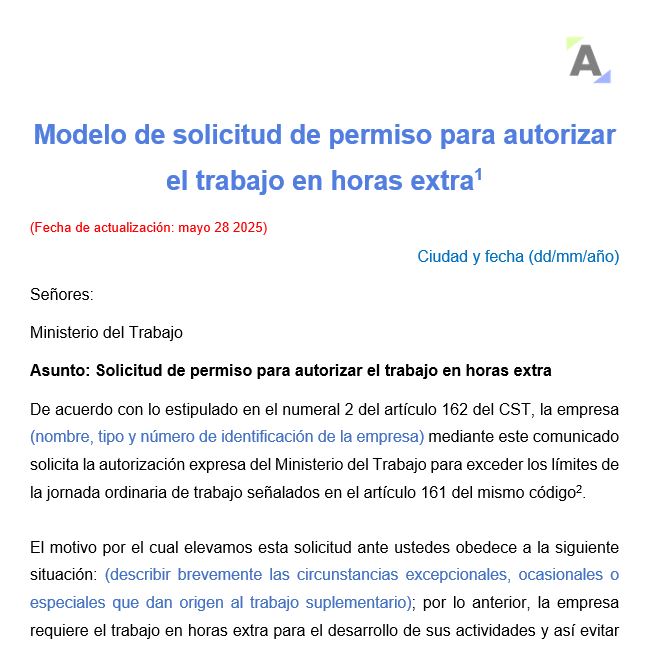

La disminución de la jornada laboral afecta directamente a los trabajadores del servicio doméstico, impactando no solo en la jornada de trabajo máxima legal semanal, sino también en la remuneración.

En el siguiente análisis exploraremos cómo esta medida afecta a los trabajadores domésticos en Colombia.

La comprensión de los derechos constitucionales en el proceso de selección de personal es crucial para los empleadores, pues asegura el cumplimiento de las leyes laborales y protege los derechos de los aspirantes.

En este análisis, destacaremos su importancia para una selección de personal justa.

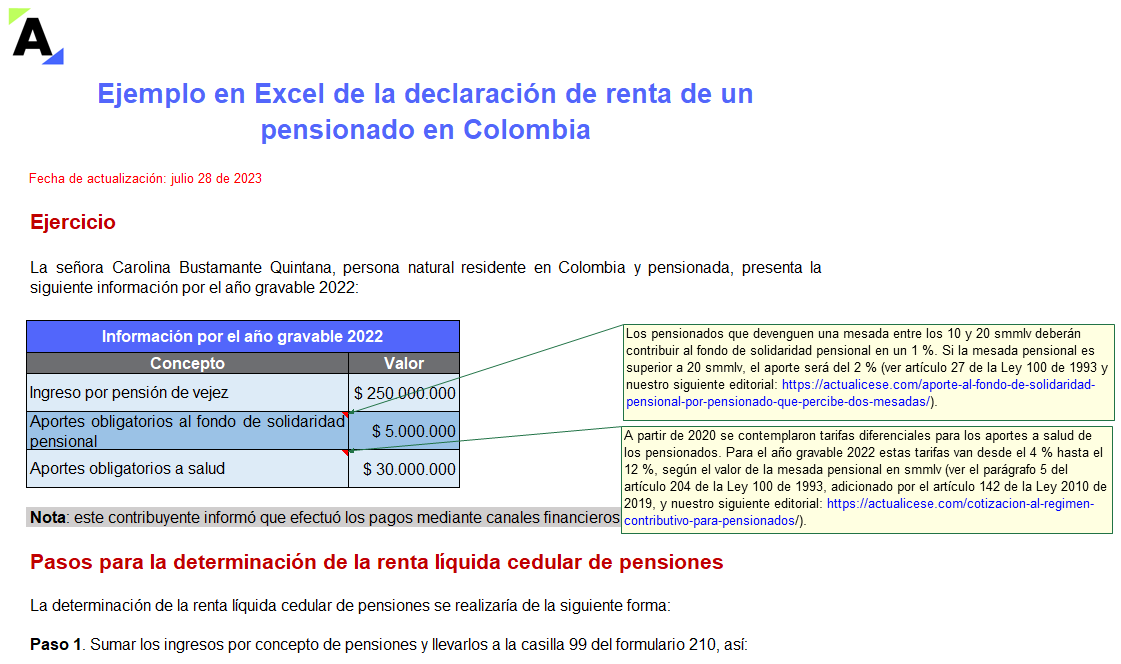

Esta es una guía para elaborar la declaración de renta de un pensionado por el AG 2022.

Las pensiones se declaran en la cédula de pensiones del formulario 210, restando como INCRNGO los aportes a salud y al fondo de solidaridad pensional y las rentas exentas del numeral 5 del artículo 206 del ET.

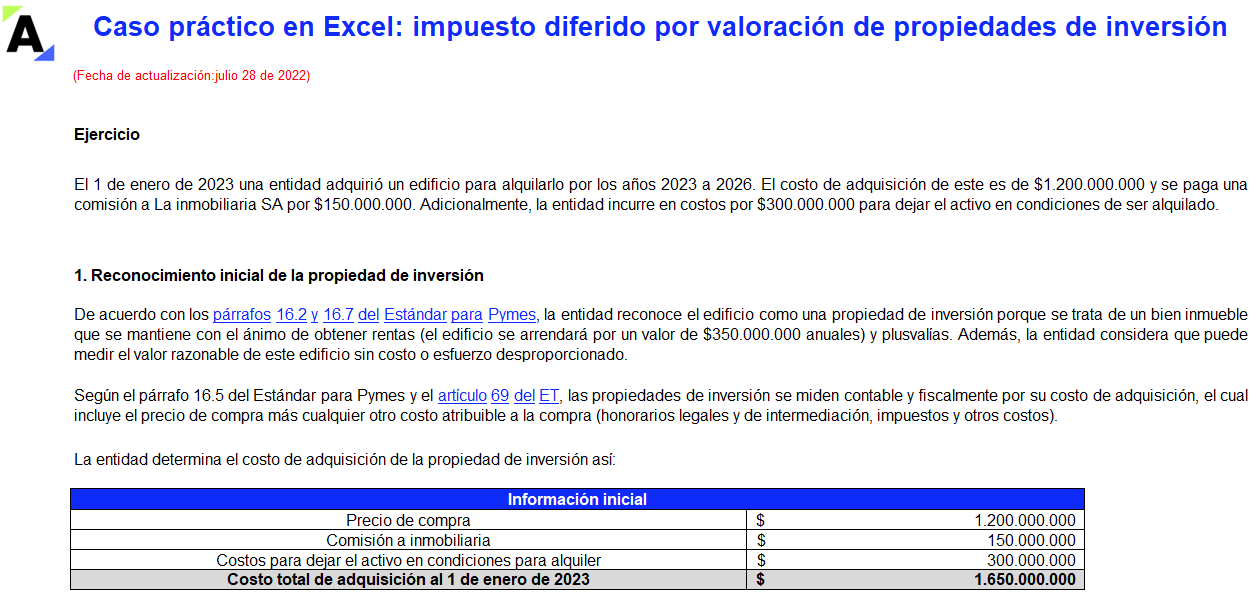

Las mediciones a valor razonable de las propiedades de inversión generan un impuesto diferido en los estados financieros, toda vez que estos no son aceptados fiscalmente.

En este Excel se explica mediante un caso práctico el cálculo del impuesto diferido por la valoración de estos activos.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”